Stabilność zamiast agresywnej ekspansji

Wyniki Costco pokazują, że w handlu detalicznym nie zawsze wygrywa najszybszy wzrost. Spółka funkcjonuje w oparciu o prosty, ale wyjątkowo skuteczny model: niskie marże, wysokie wolumeny i silną relację z członkami, którzy wracają niezależnie od cyklu konsumenckiego.

Z punktu widzenia inwestora kluczowa jest przewidywalność. Costco rośnie bez zmiany DNA biznesu, stopniowo zwiększając sprzedaż i przepływy pieniężne. To właśnie ta stabilność sprawia, że spółka od lat postrzegana jest jako defensywny filar portfeli akcyjnych.

Jak wyglądał ostatni kwartał?

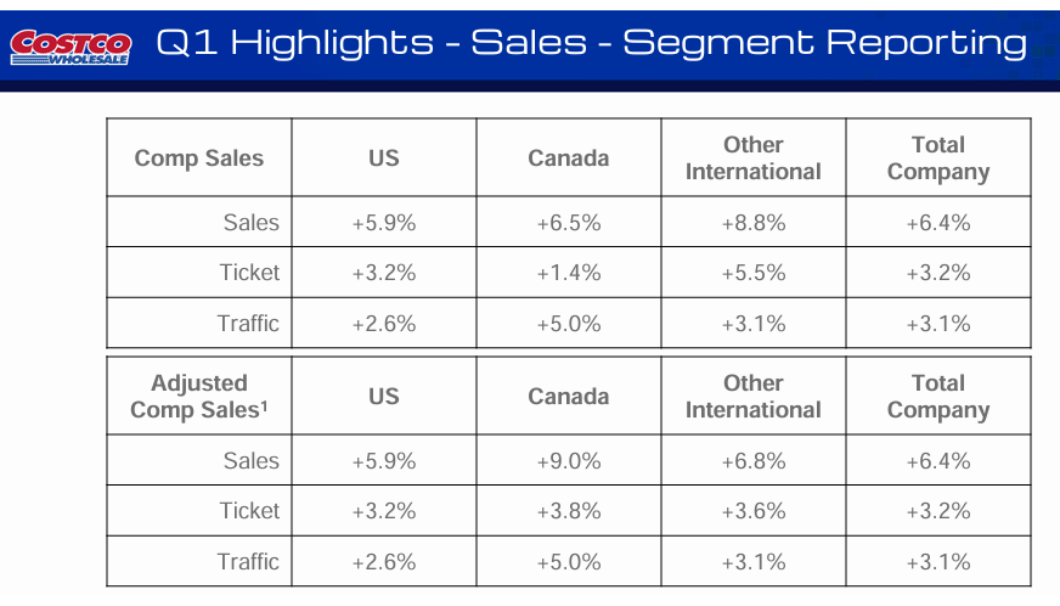

Costco $COST zwiększyło całkowite przychody do około 67,3 mld USD w pierwszym kwartale fiskalnym 2026 r., Przy czym sama sprzedaż towarów wzrosła o nieco ponad 8%. Wzrost był napędzany głównie przez większy ruch i solidny porównywalny wzrost sprzedaży w różnych regionach. Kolejnym pozytywnym sygnałem był bardzo silny wzrost sprzedaży wspieranej cyfrowo, która rosła znacznie szybciej niż sklepy stacjonarne.

Opłaty członkowskie potwierdziły swoją rolę jako kluczowy element stabilizujący działalność. Przychody z członkostwa wzrosły rok do roku i pozostają wysoce rentowne, umożliwiając Costco utrzymywanie niskich cen towarów przy jednoczesnym generowaniu stabilnego zysku operacyjnego. To właśnie ten model stanowi długoterminową przewagę konkurencyjną firmy.

Dochód netto w kwartale wyniósł około 2,0 mld USD, a zysk na akcję wzrósł do 4,50 USD. Na wyniki częściowo wpłynęła korzyść podatkowa związana z wynagrodzeniem pracowników opartym na akcjach, ale nawet po skorygowaniu o to, wyniki pozostają bardzo solidne. Zysk operacyjny wzrósł w tempie zgodnym ze wzrostem sprzedaży, potwierdzając, że Costco zarządza kosztami nawet w miarę rozbudowy sieci sklepów.

Komentarz zarządu

CEO Ron Vachris podkreślił stabilne zachowanie klientów i ciągły nacisk na wartość dla członków. Według zarządu, Costco korzysta z preferencji konsumentów dla detalistów z jasną polityką cenową i zaufanymi markami w okresie zwiększonej niepewności. Zauważono również, że firma nie dostrzega znaczącego pogorszenia zachowań klientów, nawet w kategoriach uznaniowych.

Zarząd potwierdził również, że nadal otwiera nowe magazyny w kontrolowany sposób i inwestuje w infrastrukturę logistyczną i cyfrową. Celem nie jest maksymalizacja krótkoterminowego zysku, ale wzmocnienie długoterminowych relacji z członkami i poprawa wydajności operacyjnej.

Perspektywy

Costco nie przedstawia szczegółowych prognoz kwartalnych, ale komentarze zarządu sugerują ostrożny optymizm. Firma spodziewa się dalszego solidnego wzrostu przychodów, napędzanego przez połączenie nowych sklepów, stabilnej sprzedaży porównywalnej i wzrostu bazy członków. Popyt konsumencki i inflacja kosztów, szczególnie w zakresie wynagrodzeń i transportu, pozostają kluczowymi czynnikami.

Z perspektywy inwestorów ważne będzie obserwowanie, czy Costco będzie w stanie utrzymać tempo wzrostu liczby członków i czy sprzedaż cyfrowa pozostanie silnym uzupełnieniem tradycyjnego modelu magazynowego.

Wyniki długoterminowe

Długoterminowe wyniki Costco wykazują wyraźny trend wzrostowy. Przychody stale rosły w ciągu ostatnich kilku lat, a firma była w stanie rozwijać się nawet w okresach, w których branża detaliczna borykała się z poważną presją. Tempo wzrostu nie jest ekstremalne, ale jest bardzo spójne, co jest kluczowe dla firmy tej wielkości.

Zysk operacyjny i zysk przed opodatkowaniem rosły w długim okresie, co sugeruje, że Costco może skalować swój model bez znaczącego pogorszenia wydajności. Zysk netto również stopniowo wzrastał, choć tempo wzrostu zmieniało się w zależności od czynników kosztowych i efektów podatkowych. Co ważne, firma utrzymuje silną zdolność do generowania gotówki.

Z perspektywy zadłużenia Costco pozostaje bardzo konserwatywne. Zadłużenie jest stosunkowo niskie w stosunku do wielkości firmy i jest dobrze pokryte przepływami pieniężnymi z działalności operacyjnej. W ten sposób bilans zapewnia dużo miejsca na dalszą ekspansję, inwestycje w magazyny i potencjalnie zwiększenie zwrotów dla akcjonariuszy.

Aktualności

W ostatnim okresie Costco kontynuowało rozbudowę swojej sieci magazynów i wzmacniało kanały sprzedaży online. Jednocześnie wieloletnia marka własna Kirkland pozostaje jednym z głównych narzędzi firmy do utrzymania lojalności członków i odróżnienia się od konkurencji. Ekspansja międzynarodowa również odegrała znaczącą rolę, szczególnie w Azji i Europie, gdzie Costco stopniowo zwiększa swoją obecność.

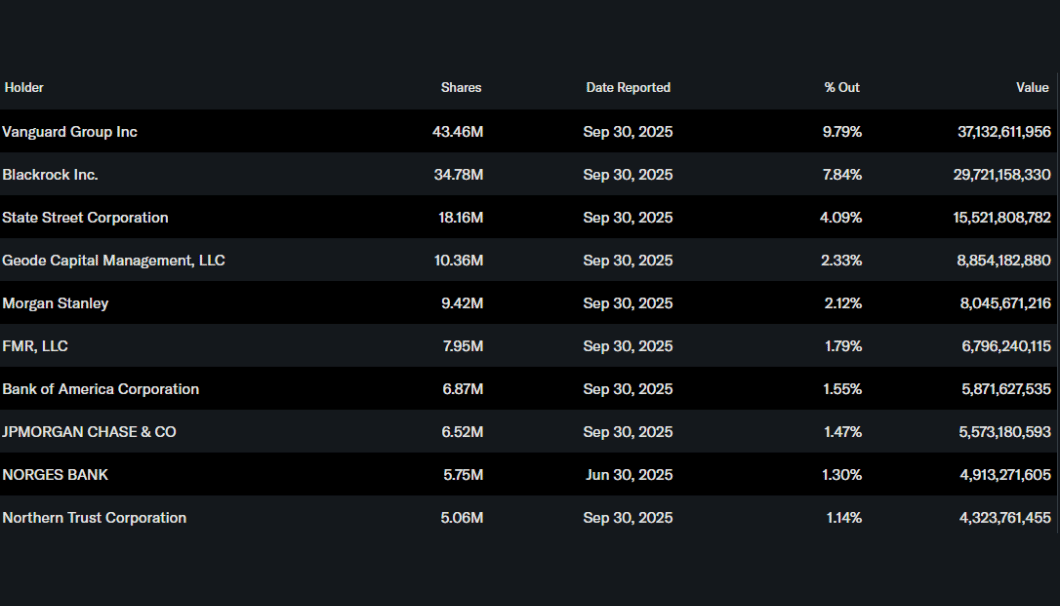

Struktura akcjonariatu

Struktura akcjonariatu Costco jest głównie instytucjonalna. Około 72% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, wśród których dominują Vanguard Group, BlackRock, State Street i Geode Capital. Odsetek osób mających dostęp do informacji poufnych jest bardzo niski, co jest typowe dla spółki o ugruntowanej pozycji i szerokiej bazie akcjonariuszy. Struktura akcjonariatu sugeruje silne długoterminowe zaufanie kapitałowe.

Oczekiwania analityków

Analitycy postrzegają Costco jako wysokiej jakości defensywny tytuł z długoterminowym stabilnym wzrostem. Wycena akcji jest tradycyjnie wyższa niż w przypadku większości konkurentów detalicznych, co odzwierciedla zaufanie do modelu biznesowego, stabilnych przepływów pieniężnych i silnej marki. Zdolność spółki do utrzymania wzrostu liczby członków i zarządzania presją kosztową bez zakłócania polityki cenowej pozostaje kluczowym tematem w nadchodzących kilku kwartałach.

Wspomniane akcje

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACKRheinmetall po spadku o 45 %: Berlin zatopił fregaty, a rynek grzebie zbrojeniowego championa. Słusznie?

BLACK

BLACK