Dividendy - poslední možnost pro firmy jak naložit s penězi

Můj nedávný tweet o tom, že fascinace dividendou nebo investováním jen do firem, které ji vyplácí, není úplně moudré, vzbudil lehký nesouhlas. V tomto článku bych rád toto téma rozvedl podrobněji.

Odkaz na tweet 👇

https://twitter.com/horacekpetr22/status/1651842115951788033

Co jsou vlastně dividendy?

Dividendy jsou zisky firem, které vyplácí svým akcionářům. Společnosti se o ně mohou dělit pravidelně - čtvrtletně, pololetně, nebo, jak je běžné u nás v ČR, jednou za rok. Čas od času je možné narazit i na speciální dividendy, kdy firmy vyplatí určité množství peněz, například protože se jim nashromáždilo běžnou činností a pro něj neměly využití, nebo když mohou obdržet peníze za prodej nějaké své divize.

Ještě je důležité mít na paměti, že dividendy, byť jsou fakticky podílem na zisku společnosti, by vždy měly být kryté z volného cash flow, protože jen to, že firma generuje účetně profit, ještě neznamená, že má v bance skutečně dostatek prostředků.

Proč je fajn, pokud firma vyplácí dividendu a co nám to kromě peněz přináší

„Jediná věc, co mi dělá radost, je vidět přicházet dividendy.“

John D. Rockefeller

Všichni máme rádi pocit, když se nám na účtu objeví peníze „bez práce“. Ukazuje nám to, že bychom mohli být finančně nezávislí a pokud nám takto přijde dostatečný obnos, tak už nemusíme chodit do práce.

Je řada lidí, kteří to tak skutečně mají a žijí z kombinace úroků z dluhopisů a vyplácených dividend. Kudos to them!

Dividendy slouží pro mnohé i jako diverzifikace současných příjmů a psychologicky jim pomáhají, protože vědí, že pokud o jeden zdroj příjmů přijdou, tak mají nějaký další.

V těžkých časech na trzích mohou dividendy poskytnout prostředky na nákup akcií za nižší ceny a přinést nám pocit, že alespoň něco získáváme z našich investic.

To se pojí i s tím, že akcie, z kterých pořád "alespoň něco máme", se psychologicky lépe drží po delší dobu.

Jsou dividendy skutečně to co máme vyhledávat?

Prvně si řekněme proč firmy vlastně vyplácí dividendu a potom se podíváme na smysl investice a co si z toho jako investoři můžeme vzít.

Pokud firma vygeneruje zisk, má několik možností, jak s ním naložit. Níže jsou seřazeny od těch nejlepších.

Reinvestovat do vlastního podnikání - pokud společnost, do které investujeme, například provozuje síť fastfoodů, může zisky použít k otevření nové pobočky nebo rozšíření stávajících, aby byly efektivnější. Může se stát, že další investice „sama do sebe“ již není proveditelná nebo nepřináší dostatečnou návratnost, pak přicházejí další alternativy.

Akvizice jiných společností - dalším způsobem, jak naložit se ziskem, je koupě jiných firem. To je obecně riskantnější, protože management může udělat chybu a kupovaná aktiva špatně odhadnout, případně se nemusí povést jejich sloučení pod jednu společnost. Jsou ovšem firmy, které se na „sériové akvizice“ specializují, a především díky nim se rozrostly do skutečných gigantů. Příkladem budiž Constellation Software nebo Berkshire Hathaway.

Zpětné odkupy - veřejně obchodované firmy mají v oběhu vždy určité množství akcií, které představují podíly na dané společnosti. Pokud management uzná za vhodné (v ideálním případě, protože akcie považuje za podhodnocené vůči hodnotě společnosti), může se rozhodnout, že zahájí takzvaný buyback. V praxi to znamená, že z trhu začne kupovat své vlastní akcie, které tím „zruší“. Ostatním akcionářům tak vzroste nárok na větší podíl zisku. Představme si, že firma má 100 akcií a vydělá 10 $. To znamená zisk na akcii 0,10 $. Pokud ovšem odkoupí 15 akcií, tak zbylým akcionářům připadá již 0,117 $. To by se v praxi mělo odrazit i ve vyšší ceně akcie, protože roste její EPS (earnings per share / zisk na akcii). Výhodou zpětných odkupů je, že podléhají dani 1 % (platí pro firmy sídlící v USA) a do loňského roku se nedanily vůbec (na straně firmy).

Dividendy - pokud společnost nemá jak investovat do svého růstu, nemůže nikoho koupit, či jsou její akcie drahé, tak zbývá poslední možnost a tou je výplata podílu na zisku, tedy dividendy. Obecně se dá tedy říct, že většina firem, které vyplácí většinu svého zisku touto formou, jsou již na konci své cesty. To nemusí být nutně špatně, pokud jsou adekvátně tomu naceněné a budou schopny peníze vyplácet ještě dlouhou dobu. Problémem je, že společnosti, které mají vysoký dividendový výnos, často čelí různým problémům a jejich výplata dividend kvůli tomu nemusí být udržitelná.

Jaký je smysl investice?

Smyslem investice by obecně mělo být, se zohledněním rizika, co nejvíce zhodnotit investovanou částku.

Schválně zde vynechávám potřebu získávat z ní cash flow, protože toho se dá na akciovém trhu docílit postupným odprodejem, což bude dokonce pravděpodobně daňově výhodnější (dividendy jsou u nás vypláceny zdaněné 15 %, kdežto odprodej se ziskem je po 3 letech osvobozen od daně).

Celkovou návratnost investice potom tvoří 3 části:

Růst hodnoty akcie + vyplacené dividendy + obdržené spin-offy (neděje se často, proto v příkladu neuvádím).

V praxi to znamená, že pokud jsem akcii koupil za 100 $, ona se zhodnotila během deseti let na 223 $ a každý rok přitom vyplácela dividendu ve výši 5 $, tak jsem na konci bohatší o 165,5 $, tedy 165,5 %.

Z původních 100 $ je 223 $, tedy +123 $ a k tomu deset let dividend po 5 $, je 50 $, z toho ale musím strhnout daň 15 %, což znamená, že mi na účtu přistálo pouze 42,5 $.

42,5 + 123 = 165,5.

Proč akcie rostla z 100 $ na 223 $?

To může mít dva důvody, prvním z nich je růst valuace. Dejme tomu, že firma vydělává 10 $ zisku, obchoduje se tedy za P/E 10. Pokud by se její valuace zvedla na P/E 22,3, tak při stejném EPS bude cena akcie právě 223 $.

Druhou, pravděpodobnější variantou (také tou, s kterou budeme v našem příkladu pracovat) je, že zisky společnosti vzrostly, tady místo 10 $ firma vydělává 22,3 $, při stejné valuaci to opět znamená cenu akcie 223 $.

A co když by firma místo dividendy zisky reinvestovala?

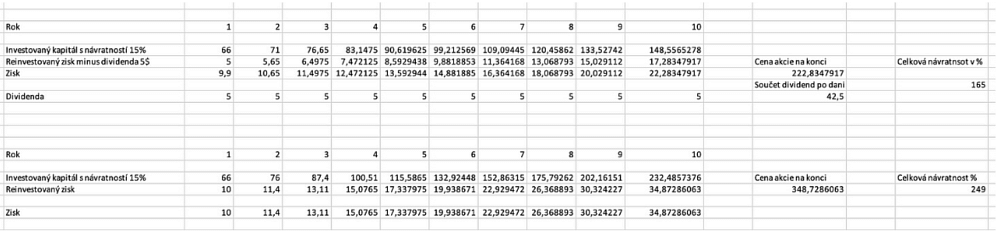

Náš příklad počítá s tím, že firma fixně ročně vyplácí 5 $ ve formě dividend. Na obrázku níže můžeme vidět srovnání, jak by to vypadalo, pokud by místo toho všechny zisky reinvestovala a jak by vypadala naše návratnost, pokud by se v obou případech taková firma obchodovala za 10násobek svých zisků odteď za 10 let.

Z přiložené tabulky vyplývá, že pokud má firma ROIC (Return on Invested Capital) 15 % a zainvestovaných kapitál má v prvním roce 66 $, vydělává tedy 10 $, což znamená, že se obchoduje při P/E 10 za 100 $. Firma zároveň fixně vyplácí dividendu 5 $, přičemž zbytek zisků reinvestuje, takže naše návratnost bude činit 165 % za 10 let. Což je více než slušné.

Představme si ale, že firma místo 5 $ dividendy tyto zisky se stejnou návratností reinvestuje do svého byzysu. Za deset let nebude tedy vydělávat 23 $, ale dokonce 34 $. Což při stejném P/E bude znamenat, že na konci ji můžeme prodat místo 223 $ za cenu 348 $. Tedy o 125 $ dráže a i po započtení dividend bude naše návratnost 249 %, což je o 84 % vyšší.

Zeptejte se sami sebe, do které akcie byste raději zainvestovali? Vyměnili byste pár dolarů hotovosti každý rok za podstatně lepší návratnost?

Co si z toho vzít?

Jako investory by nás měla zajímat především celková návratnost, kterou nám investice přinese. Dividendy samy o sobě nejsou špatné ani dobré. Jsou firmy, u kterých je žádoucí, aby je vyplácely, a pak jsou firmy, kde by to bylo vysloveně špatně.

Zároveň z pohledu investice se musíme dívat nejen na to, jak se firmě, do které chceme investovat, daří, ale také za jakou cenu ji kupujeme. Dívat se pouze na firmy, které vyplácí dividendy, nebo je preferovat, nám zmenšuje investiční vesmír a z pohledu alokace kapitálu to nedává smysl.

Firmy, které vyplácí většinu svého zisku, totiž mívají omezené možnosti reinvestovat ho do sebe, což znamená, že jim zisky buď rostou velmi pomalu, nebo vůbec. V praxi se to většinou projevuje tak, že cena jejich akcie se moc nehýbe nebo dokonce klesá a investoři se mohou maximálně utěšovat obdrženou dividendou.

Investujte opatrně.

Upozorňuji, že se nejedná o finanční poradenství.

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACK