Analiza Diamondback Energy: șoarece gri sau oportunitate perfectă pentru investitorii în dividende?

Producătorii de petrol și companiile energetice se descurcă bine. Deci, cu siguranță nu strică să ne uităm mai atent la astfel de companii. De data aceasta asupra unui candidat mai puțin cunoscut.

O prezentare generală de bază

Diamondback Energy $FANG se concentrează pe producția de petrol și gaze în SUA, în principal în West Texas și New Mexico. Este unul dintre cei mai mari producători independenți din zonă. Diamondback este bine poziționată pentru creștere, având în vedere dezvoltarea neconvențională și rezervele mari de petrol și gaze. Diamondback are un bilanț puternic și costuri reduse, ceea ce îi consolidează poziția de numerar liber și rezistența la scăderea prețurilor la mărfuri. De exemplu, marja operațională a fost de 49% în 2019, cu mult peste media industriei.

Un risc cheie este scăderea prețurilor la petrol și gaze, deoarece 85% din veniturile companiei provin din vânzarea acestor mărfuri. În cazul unei scăderi prelungite a prețurilor, rezultatele Diamondback ar fi afectate negativ. Alte riscuri includ creșterea costurilor de exploatare, schimbările de reglementare și răspunderea pentru mediu.

Sectorul

Diamondback Energy își desfășoară activitatea în sectorul independent american al petrolului și gazelor din amonte. Acest sector include companii axate pe explorarea, producția, producția și comercializarea de petrol și gaze. Este un sector foarte important, dar și ciclic, care depinde în mare măsură de evoluția prețurilor la petrol și gaze.

- Companiile petroliere independente din SUA au trecut printr-o perioadă de consolidare puternică. După criza petrolieră din 2014, a avut loc un val de falimente și fuziuni, astfel încât sectorul este acum mult mai puțin fragmentat și mai eficient. Cu toate acestea, rămâne o concurență puternică.

- O tendință cheie este dezvoltarea petrolului și gazelor de șist în SUA. Producția de șisturi permite SUA să obțină independența energetică și să devină un exportator net de energie.

- Companiile petroliere independente se confruntă cu o volatilitate ridicată a prețurilor materiilor prime, care se reflectă în acțiunile și rezultatele lor financiare. O scădere de 50% a prețului petrolului poate reduce profiturile cu peste 80%. Prețurile scăzute pot duce la o scădere a investițiilor în explorare și producție și, prin urmare, a creșterii economice. Scăderea prețurilor pe termen lung poate amenința supraviețuirea unor producători.

- Parametrii cheie în acest sector sunt rezervele de petrol și gaze, volumele de producție, costurile de exploatare și efectul de levier financiar. Companiile petroliere independente cu o producție ridicată de șisturi, costuri scăzute și bilanțuri puternice sunt avantajate.

- În ciuda volatilității și a riscului ridicat, acesta este un sector cu un potențial de creștere semnificativ dacă prețurile la petrol și gaze își revin. Poate fi un sector atractiv pentru investitori, dar necesită o selecție foarte atentă a acțiunilor și îndeplinirea anumitor criterii financiare.

În general, sectorul companiilor petroliere independente din SUA este foarte important, dar și riscant. Cu toate acestea, el prezintă mari oportunități pentru cele mai bune companii, mai ales odată cu revoluția petrolului de șist.

Concurență

Concurența Diamondback Energy include atât marile companii energetice integrate, cât și alți producători independenți de petrol și gaze. De exemplu:

- Pioneer Natural Resources $PXD - unul dintre cei mai mari producători de petrol din Bazinul Permian, axat pe fracturare. Bilanț puternic și costuri scăzute. Acțiunile au crescut cu 90% în ultimii 5 ani.

- ConocoPhillips $COP - una dintre cele mai mari companii petroliere independente, produce aproximativ 1,3 milioane de barili de petrol pe zi. Se concentrează pe producția de șisturi cu costuri reduse în Bazinul Permian. Acțiunile au crescut cu peste 230% în ultimii 5 ani, iar raportul P/E este acum de 26.

- EOG Resources $OEG - $OEG companie petrolieră independentă specializată, axată în mare parte pe petrolul de șist din SUA (în special în Bazinul Permian și Bakken). Are costuri foarte scăzute și o marjă de exploatare de 55%. Acțiunile au crescut cu 90% în ultimii 5 ani, iar raportul P/E este de 17.

- Occidental Petroleum $OXY - O companie petrolieră integrată cu un portofoliu larg de active în SUA, Orientul Mijlociu și Africa. În Bazinul Permian, se concentrează pe producția de șisturi folosind tehnologia de recuperare îmbunătățită.

- ExxonMobil $XOM și Chevron $CVX - două dintre cele mai mari companii petroliere cotate la bursă, dar au rămas în urma producătorilor independenți puri în ceea ce privește creșterea producției în ultimii ani. Ambele companii alocă mai multe resurse pentru Bazinul Permian, dar producția lor crește mai lent.

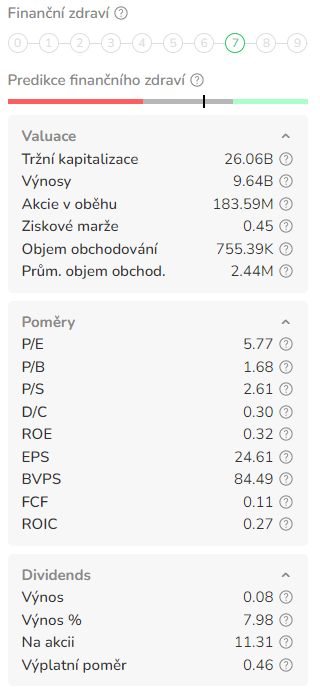

Date financiare

Situația actuală

Pe lângă profituri, Diamondback și-a construit o reputație pentru menținerea unui randament ridicat al capitalului prin dividende, într-o industrie cunoscută pentru randamentele ridicate ale capitalului. În ultimul an, compania a plătit în mod regulat atât un dividend de bază, cât și un dividend variabil către toți acționarii obișnuiți.

La ultimul anunț, Diamondback a stabilit plata de bază la 80 de cenți pe acțiune, ceea ce reprezintă o creștere de 7% a plății anuale de 3,20 dolari. În acest ritm, dividendul de bază are un randament de 2,4%. Împreună cu acesta, a fost declarat un dividend variabil de 2,15 dolari pe acțiune, ceea ce a dus plata totală a dividendelor pentru 4T22 la 2,95 dolari. Dividendul combinat, presupunând continuarea plăților variabile ridicate pentru restul anului, este de 11,80 dolari pe acțiune, cu un randament anualizat de 8%.

Aceste dividende sunt susținute de performanța financiară în general solidă a companiei. În trimestrul al patrulea, Diamondback a obținut o producție zilnică medie de 226,1 mii de barili de petrol pe zi, generând venituri nete de 2,03 miliarde de dolari.

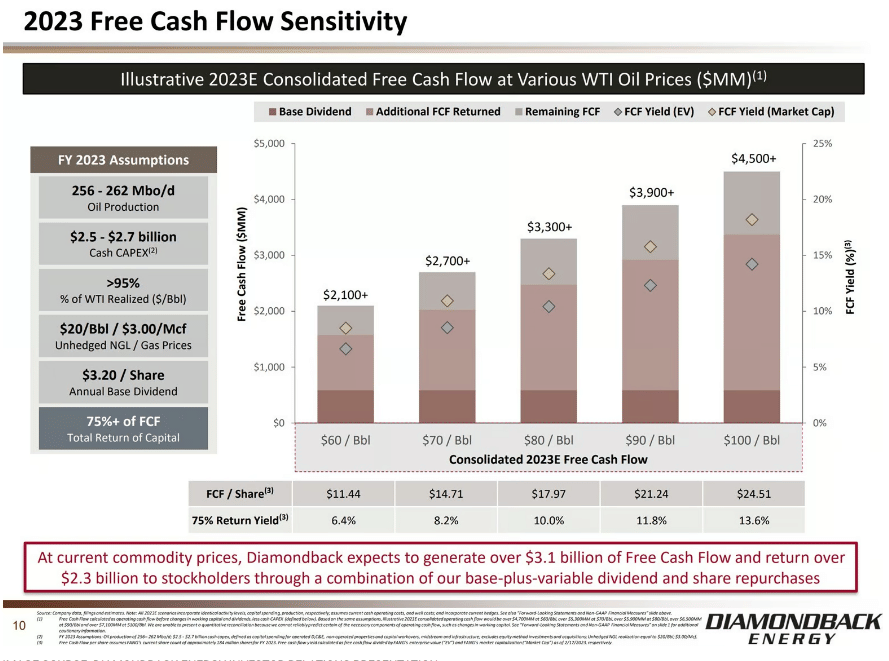

Analiștii de pe piața petrolieră își măresc perspectivele privind prețul petrolului pe fondul cererii și ofertei. De exemplu, Goldman Sachs și-a majorat prognoza pentru țițeiul Brent (prețul de referință la nivel mondial) cu 5 dolari pe baril, până la 95 de dolari la sfârșitul anului. Banca de investiții se așteaptă acum ca prețul țițeiului Brent să se încheie anul viitor la 100 de dolari pe baril, cu 3 dolari pe baril mai mult decât estimarea sa anterioară.

Acesta este un lucru bun, pentru că fluxul de numerar liber al Diamondback Energy, de exemplu, va crește semnificativ odată cu prețul petrolului.

Am deja un alt proxy în acest sector, dar compania nu mi se pare de-a dreptul rea la prima vedere. Cel puțin, voi continua să o monitorizez.

Dar dumneavoastră, vă place FANG?

Disclaimer: Aceasta nu este în niciun caz o recomandare de investiții. Este pur și simplu rezumatul și analiza mea bazată pe date de pe internet și din alte surse. Investițiile pe piețele financiare sunt riscante și fiecare ar trebui să investească în funcție de propriile decizii. Eu sunt doar un amator care își împărtășește opiniile.

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACK