Analiza Petroleo Brasiliero: Czy można utrzymać dywidendę 70% i P/E poniżej 2?

Niezwykle wysoka rentowność i niskie P/E brazylijskiego giganta naftowego? Co tu się dzieje? I czy jest to w ogóle zrównoważone?

PBR zajmuje się wydobyciem i transportem ropy.

O tej spółce pisałem tutaj dość niedawno w związku z jej wysoką dywidendą. Była ona jednak szeroko omawiana przez inwestorów i sporo się wydarzyło, więc przyjrzymy się jej jeszcze raz. Najpierw krótkie wprowadzenie.

Ostatni artykuł możecie przeczytać tutaj: Petroleo Brasileiro - 33% EKSTREMALNA dywidenda i świetna wycena, czy pułapka dywidendowa?

Petroleo Brasileiro S.A., $PBR znany jako Petrobras, to brazylijska spółka państwowa, która działa w sektorze energetycznym, głównie w zakresie wydobycia, przetwarzania i dystrybucji ropy naftowej i gazu. Petrobras został założony w 1953 roku przez rząd Brazylii w celu zapewnienia niezależności energetycznej kraju poprzez rozwój krajowej produkcji ropy naftowej i gazu. Od momentu powstania firma urosła do rangi jednego z największych graczy w globalnym przemyśle energetycznym.

Petrobras jest jedną z największych firm naftowych i gazowych na świecie, z kapitalizacją rynkową przekraczającą 65 miliardów dolarów. Firma jest największym producentem ropy i gazu w Ameryce Łacińskiej i jest jednym z największych producentów ropy na świecie. Petrobras jest również właścicielem i operatorem rozległej sieci rafinerii, stacji dystrybucyjnych i innych obiektów w Brazylii i za granicą.

Według Market Cap, jest to 17. największa firma naftowa na świecie. To czyni ją większą od np. Occidental. Źródło

Petrobras jest firmą o zmiennych wynikach finansowych, które zależą od globalnych cen ropy i popytu na energię.

Petrobras koncentruje się na kilku punktach:

Optymalizacja portfela: firma stara się zoptymalizować swój portfel aktywów, aby skupić się na najbardziej dochodowych projektach i zwiększyć wydajność.

Poprawa wyników operacyjnych: Petrobras skupia się na poprawie wyników operacyjnych poprzez inwestycje w technologię, zarządzanie kosztami i poprawę wydajności.

Zrównoważony rozwój i odpowiedzialność społeczna: Spółka kładzie nacisk na zrównoważony rozwój i odpowiedzialność społeczną, co obejmuje inwestycje w energię odnawialną, redukcję emisji gazów cieplarnianych oraz wspieranie projektów społecznych i środowiskowych.

Możliwości rozwoju: Petrobras poszukuje możliwości rozwoju w zakresie poszukiwania ropy naftowej i gazu ziemnego, zwłaszcza w złożach głębinowych w brazylijskim pasie przygranicznym, który ma duży potencjał nowych odkryć.

Informacje ogólne

Ryzyko

Pomimo silnej pozycji rynkowej firmy Petrobras i jej strategicznego miejsca w gospodarce brazylijskiej, nadal istnieją ryzyka, na które firma jest narażona.

Ryzyko ingerencji politycznej: Petrobras jest spółką państwową i dlatego jest narażony na ingerencję polityczną. Może to wpływać na zarządzanie firmą i podejmowanie strategicznych decyzji, co może negatywnie wpłynąć na wyniki firmy i wartość akcji.

Ryzyko zmian regulacyjnych: ropa naftowa jest strategicznym zasobem dla Brazylii, a rząd ma silny wpływ na regulacje dotyczące przemysłu naftowego. Zmiany w regulacjach mogą wpłynąć na wyniki i rentowność Petrobras.

Ryzykospadku cen ropy: Prawdopodobnie najbardziej logiczne ryzyko. Petrobras jest silnie uzależniony od cen ropy naftowej, a zmiany cen mogą mieć znaczący wpływ na rentowność firmy.

Cena ropy jest niezwykle zmienna. Oceń sam na podstawie wykresu trendów cenowych w ciągu ostatniego roku

Ryzyko katastrofy środowiskowej: firma Petrobras jest narażona na ryzyko katastrof środowiskowych, takich jak wycieki ropy naftowej i wypadki na platformach wiertniczych. Te katastrofy mogą wpłynąć na reputację firmy i mogą prowadzić do kosztów oczyszczania i odszkodowań. Oczywiście można tu również uwzględnić ogólne ryzyko środowiskowe. W dłuższej perspektywie ropa naftowa nie jest usłana różami.

Konkurencja

Petróleo Brasileiro S.A. działa w konkurencyjnym środowisku w przemyśle naftowym i musi radzić sobie z konkurencją zarówno w Brazylii, jak i za granicą. Do interesujących konkurentów należą:

Royal Dutch Shell $SHEL, ExxonMobil $XOM, Chevron $CVX, BP $BP, Total $TTE.

Konkurencja w przemyśle naftowym jest bardzo silna i Petrobras ma kilka innych silnych graczy oddychających w dół jego szyi.

Obecna sytuacja

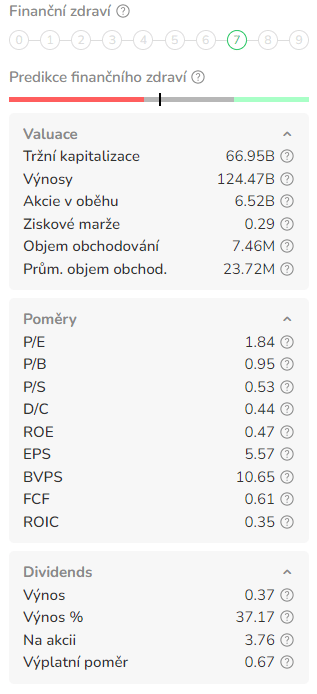

Marża EBIT PBR jest doskonała na poziomie prawie 48%, co jest znacznie wyższe niż średnia konkurentów naftowych, która wynosi mniej niż 20%. Dotychczasowa marża zysku netto spółki wynosi około 30%, co jest wyższe niż obecna średnia. Ponadto Petrobras to naftowy gigant, którego gotówka z działalności operacyjnej wynosi około 44 mld USD, co również jest powyżej średniej w branży.

To nie brzmi źle. Dobra pozycja pozwala spółce na wypłacanie wysokiej dywidendy. Ale 70 proc. Gdzie tu jest haczyk?

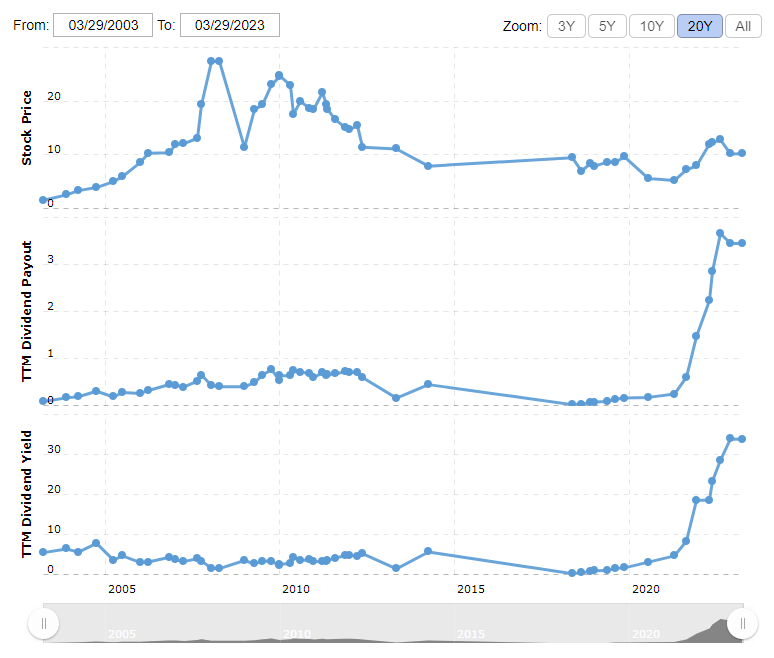

Ten strzał dywidendy jest bardzo dziwny. Źródło

Obecnie 70%. Od razu wyjaśniamy

Szał dywidendowy może się skończyć, zakładając, że nowy rząd skupi się na budowie nowych zdolności rafineryjnych. Nawet jeśli dojdzie do cięcia dywidendy z tego czy innego powodu, akcjonariusze nadal pozostaną z dywidendami znacznie powyżej średniej rynkowej, jak się wydaje.

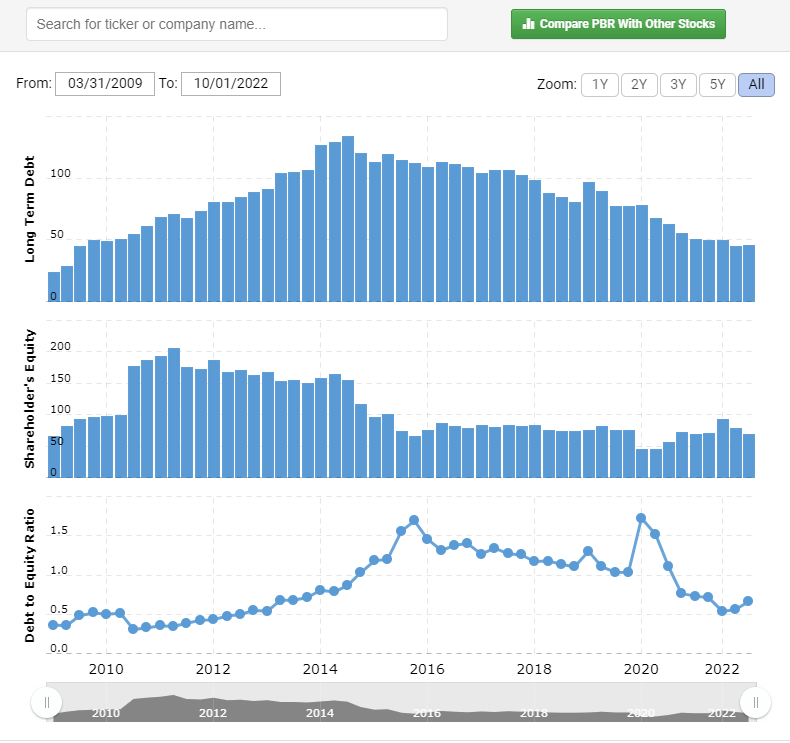

Spółka w ostatnim czasie wykorzystywała swoje doskonałe zyski i nadwyżkę przepływów pieniężnych do spłaty zadłużenia. Oczekuje się, że spółka będzie dalej zmniejszać swoje zadłużenie, jeśli nie będzie nadmiernie wydawać na wydatki kapitałowe.

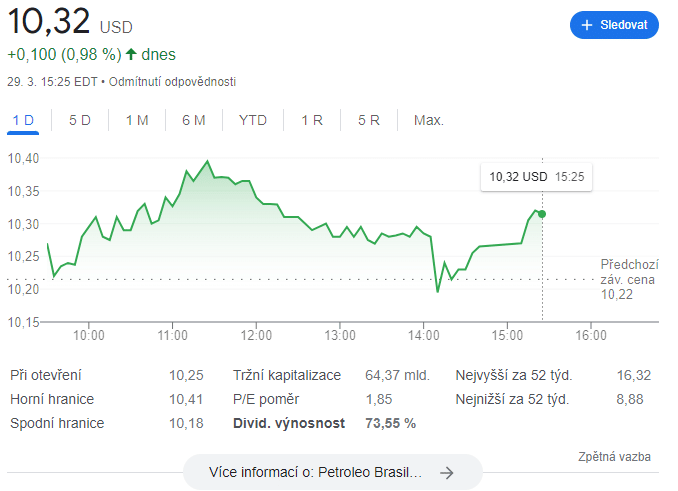

Udało im się zmniejszyć zadłużenie. Źródło

Wskaźnik P/E jest tutaj szczególnie ważny. Jest on bowiem wyjątkowo niski, obecnie wynosi nieco ponad 1,8. Taki wskaźnik jest nie tylko ogólnie niski. Jest on również niski w przypadku Petrobrasu, zwłaszcza jeśli spojrzymy na wykresy historii P/E spółki. Patrząc na liczby, Petrobras jest jedną z największych spółek o rekordowo niskim P/E. W dzisiejszych czasach rzeczywiście bardzo trudno jest znaleźć duże, zyskowne i tanie spółki.

Jeśli chodzi o stan światowej gospodarki i przyszłość cen ropy, jest wiele powodów do niepokoju. Uzasadnione mogą być również obawy inwestorów dotyczące brazylijskiej polityki. Jednocześnie za pozytywy można uznać finanse PBR, doskonałą stopę dywidendy i bliskie związki z brazylijskim rządem.

Osobiście, pomimo niezrównoważonej sytuacji dywidendowej, lubię tę spółkę, jednak jest to wyjątkowo ryzykowny zakład i należy o tym pamiętać.

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem dzielącym się swoimi opiniami.

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACKRheinmetall po spadku o 45 %: Berlin zatopił fregaty, a rynek grzebie zbrojeniowego championa. Słusznie?

BLACK

BLACK