Analiza Vodafone: O capcană periculoasă pentru investitorii în haină lucioasă

Un dividend gras, un nume consacrat și un sector popular? Toate acestea par a fi o propunere tentantă. În realitate, însă, în spatele ei se ascunde o realitate periculoasă care ar putea prinde pe mulți investitori cu garda jos.

Toată lumea știe că Vodafone

Prezentare generală de bază

Vodafone Group $VOD este o companie britanică de telecomunicații care furnizează infrastructură de telecomunicații și de telefonie mobilă, servicii de internet și televiziune digitală în Europa, Asia, Africa și Oceania. Compania a fost înființată în 1991 și are sediul central în Newbury, Anglia.

Vodafone are aproximativ 625 de milioane de clienți în peste 60 de țări și este una dintre cele mai mari companii de telecomunicații din lume. Principalele sale domenii de activitate sunt serviciile de telefonie mobilă, serviciile de internet și televiziunea digitală.

Din punct de vedere financiar, Vodafone este o companie de succes. În 2020, compania a generat venituri totale de 45,1 miliarde de euro, din care 29,8 miliarde de euro au provenit din serviciile mobile. De asemenea, Vodafone prezintă o profitabilitate constantă, cu un profit net total de 4,1 miliarde de euro în 2020.

Veniturile companiei. Sursa:

Vodafone se străduiește să devină lider în tehnologia 5G și în dezvoltarea digitală. De asemenea, compania investește în domenii noi, cum ar fi serviciile cloud. Unul dintre cele mai mari riscuri este, de asemenea, investiția ridicată în noi tehnologii și dezvoltare, care poate duce la creșterea datoriilor companiei.

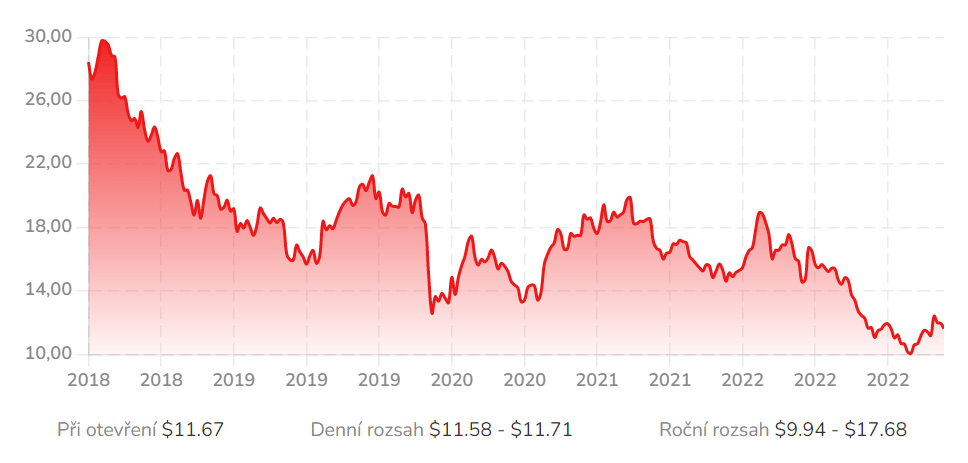

Compania este listată în Marea Britanie ca parte a indicelui FTSE 100. Deși a fost profitabilă în 2020, a avut în general opt ani brutali . Acțiunile au scăzut în mod constant și constant și rareori au reușit să obțină o redresare. Conducerea a încercat redresări, extinderea pe noi piețe și realizarea unor segmente cu performanțe slabe. Din păcate, niciuna dintre aceste strategii nu a funcționat.

Declinul îndelungat și treptat este evident aici

Dar știm cu toții că un declin poate fi întotdeauna o oportunitate. Fiecare acțiune are o valoare justă, iar dacă prețul său scade suficient, o poate atinge și depăși. Luați în considerare performanța financiară a companiei și evaluarea sa relativă în raport cu concurenții săi, pe fondul mediului economic actual și al industriei telecomunicațiilor.

Evenimente curente

La sfârșitul anului 2022, Vodafone a început procesul de vânzare a unei participații importante în afacerea sa de producție de stâlpi și turnuri, Vantage Towers. Cumpărătorii sunt GIP și KKR, care evaluează compania la 16 miliarde de euro. Aceștia vor cumpăra aproximativ jumătate din afacere, permițând Vodafone să păstreze coproprietatea infrastructurii pentru implementarea 5G, realizând în același timp numerar pentru a plăti datoriile.

De asemenea, se pare că Vodafone analizează posibilitatea de a-și vinde afacerea din Africa, una dintre bijuteriile Vodafone, care ar putea strânge 14 miliarde de dolari.

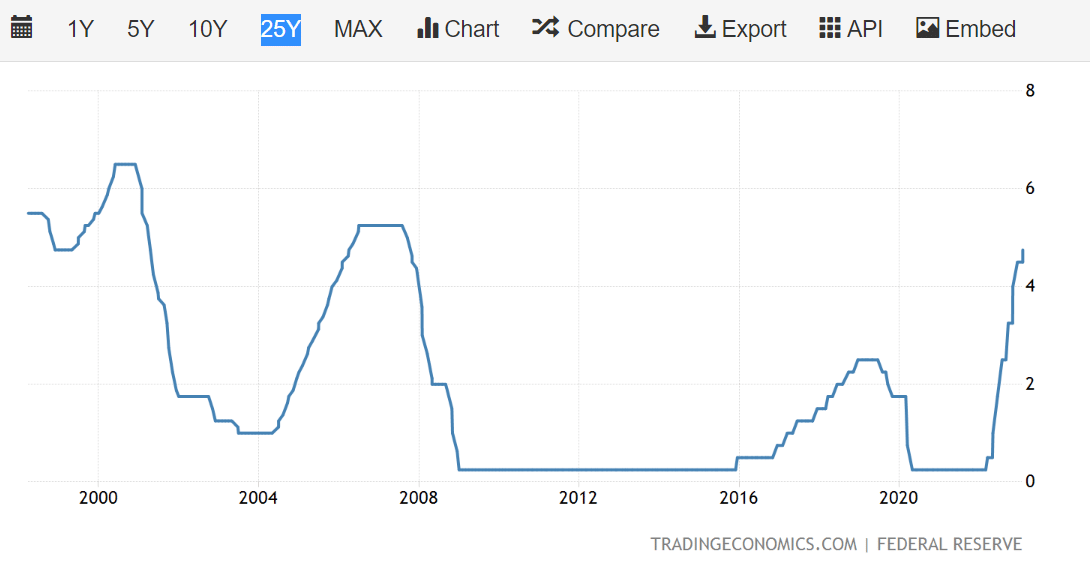

Condițiile de piață au slăbit din cauza schimbării condițiilor economice din întreaga lume. Inflația a crescut rapid în 2022 din cauza mai multor factori, inclusiv invazia rusă în Ucraina. Pentru a combate acest lucru, băncile centrale au început să majoreze ratele pentru a răci cererea, ceea ce funcționează, dar încet. Acest lucru înseamnă că vom avea probabil nevoie de noi majorări de rate și de niveluri ridicate în continuare pentru a aduce inflația la un nivel sustenabil.

Se pare că ratele dobânzilor vor trebui să urce și mai mult. Sursa:

Având în vedere acest lucru, putem presupune că este probabilă o recesiune în multe economii mai slabe. Asistăm la o criză a costului vieții care deprimă cererea. Și aceasta este, de asemenea, o scădere a cererii pentru produsele Vodafone?

Impactul asupra sectorului de telecomunicații, și în special asupra Vodafone, va fi probabil modest. Din punct de vedere istoric, companiile de telecomunicații au făcut față cu brio cererii slabe. Acest lucru se datorează inelasticității relative a cererii. În general, oamenii nu renunță la contractele de telefonie mobilă pentru că este o necesitate (deși este mai probabil ca aceștia să caute alte servicii). Același lucru este valabil și pentru majoritatea celorlalte servicii de telecomunicații care sunt vitale pentru modul nostru de viață în epoca modernă. Atâta timp cât Vodafone rămâne competitivă în ceea ce privește prețurile, ceea ce este de așteptat având în vedere nivelul ridicat de concurență din acest sector, ar trebui să mențină o cerere sănătoasă.

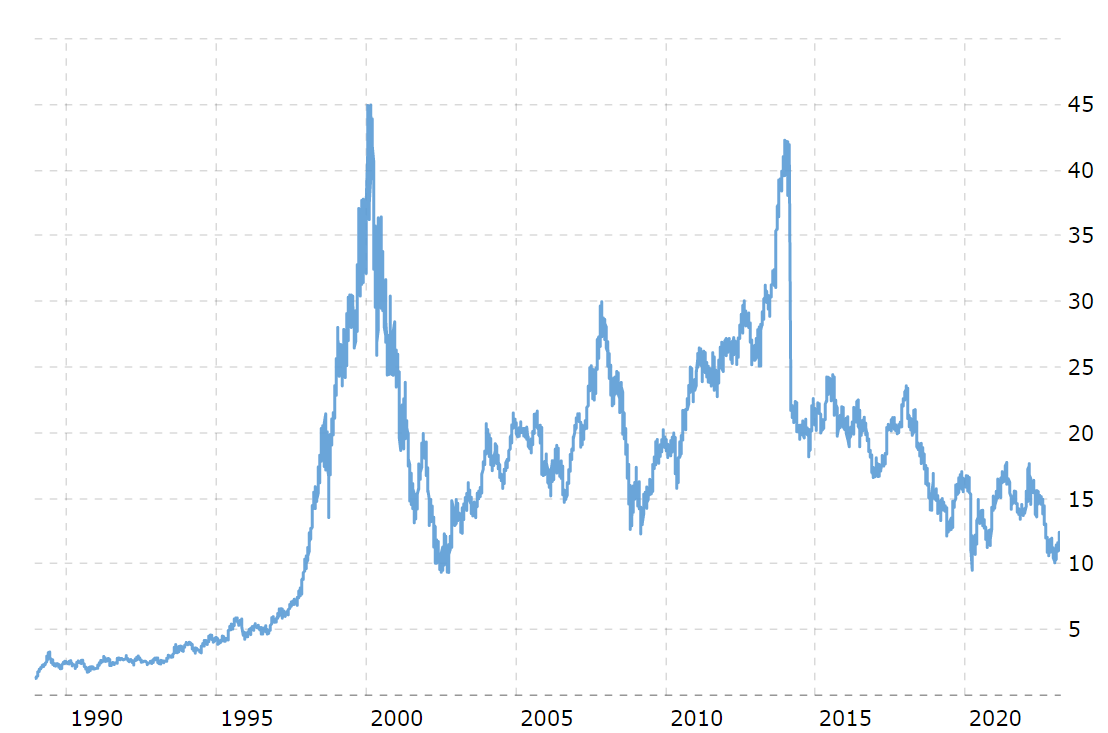

Dacă ne uităm la performanța Vodafone între 2007 și 2009, observăm o creștere de 6%, 14% și, respectiv, 16%.

Creșterea chiar și în anii critici este evidentă aici. Sursa:

Mai mult, dacă luăm în considerare aspectul inflaționist al lucrurilor, riscul este, de asemenea, atenuat. Vodafone și-a stabilit contractele astfel încât să includă creșterile de prețuri inflaționiste, precum și creșterile generale de prețuri. Prin urmare, marjele nu vor fi în pericol.

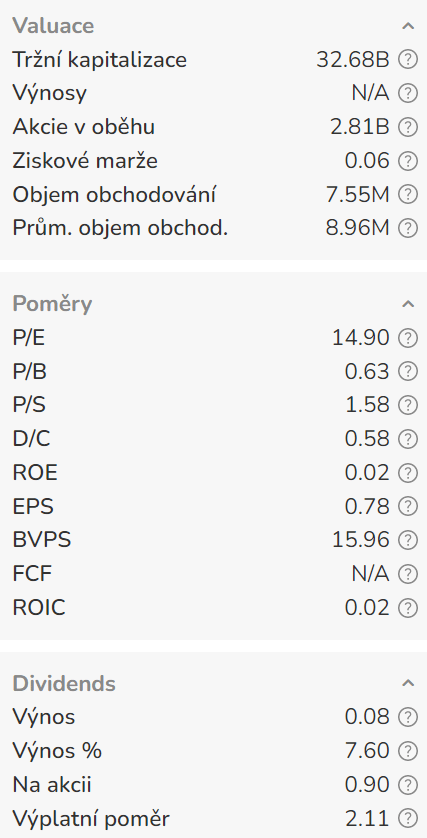

Date financiare

Datele financiare ale Vodafone sunt foarte polarizate. În ceea ce privește rezultatul final, afacerea arată relativ bine. Creșterea veniturilor este ușor în urma inflației, dar afacerea încearcă să deblocheze segmentele cu marje scăzute.

Cheltuielile de capital sunt în creștere în raport cu vânzările, ceea ce arată angajamentul Vodafone de a-și îmbunătăți infrastructura, în conformitate cu afirmațiile conducerii. Toate acestea se traduc într-o marjă FCF de 14%, ceea ce este foarte bun. La acest nivel, afacerea poate finanța în mod sustenabil dividendele și răscumpărările.

Pentru un investitor care caută o opțiune de dividend cu risc scăzut, Vodafone pare a fi una foarte bună. Cu toate acestea, problemele apar atunci când ne uităm la bilanț.

Datele financiare ale companiei

Bilanțul Vodafone a trecut printr-un deceniu de distrugere. Activele intangibile au crescut de la 61% din capital la 90%, iar o mare parte din activele lor tangibile au fost vândute sau consumate . În plus, s-a înregistrat o creștere masivă a datoriei nete, care acum depășește capitalul propriu. Compania a generat FCF, așa că este ciudat să vedem o astfel de creștere a datoriei. Acest lucru se datorează eforturilor companiei de a menține dividendele și răscumpărările de acțiuni.

Realitatea este că o mare parte din activele de calitate ale afacerii au fost vândute. O mare parte din numerarul companiei se plătește investitorilor, iar totul este finanțat prin datorii. La 90% capitaluri proprii, riscul de depreciere este foarte mare. ROE-ul companiei este de 5%, ceea ce indică faptul că activele necorporale nu sunt de înaltă calitate.

Datoria nu este un lucru rău, dar finanțarea acesteia prin ceea ce este în esență un dividend este o sinucidere. Atunci când comparăm Vodafone cu concurenții săi, compania pare ușor subevaluată. Se tranzacționează în linie cu colegii, dar se mândrește cu un dividend de 8%. Dar cifrele frumoase ascund o problemă periculoasă și o capcană.

Compania face ceea ce trebuie, investind în cheltuieli de capital și extinzându-și oferta. Din nefericire, compania este umflată de datorii și vinde ceea ce poate pentru a se asigura că dividendele și răscumpărările sunt menținute. Nu pare să existe o strategie pe termen lung pentru a transforma afacerea, totul pare să se învârtă în jurul menținerii status quo-ului și a vânzării a ceea ce poate fi vândut atunci când se poate.

Probabil că vor păstra dividendele, dar, în calitate de companie care deține o participație îndelungată, cu siguranță nu-mi place situația actuală. Poate mă veți face să mă răzgândesc în comentarii, totuși.

Disclaimer: Aceasta nu este în niciun caz o recomandare de investiții. Este pur și simplu rezumatul și analiza mea bazată pe date de pe internet și din alte surse. Investițiile pe piețele financiare sunt riscante și fiecare ar trebui să investească în funcție de propriile decizii. Eu sunt doar un amator care își împărtășește opiniile.

Wspomniane akcje

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACK