Czy w sektorze energetycznym nadal można znaleźć solidne możliwości po tym, co prawdopodobnie było najlepszym rokiem, jaki ktokolwiek mógł sobie wyobrazić? Tak. Na przykład Suncor wydaje się skutecznie unikać uwagi inwestorów.

Podstawowy przegląd

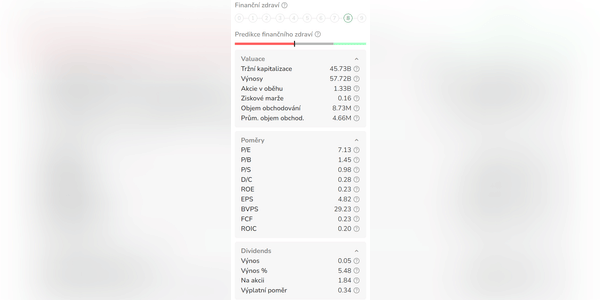

Jak zawsze, zacznę od podstawowego przeglądu. Suncor Energy $SU to kanadyjska spółka, która specjalizuje się w produkcji i dystrybucji ropy naftowej i gazu ziemnego. Firma została założona w 1919 roku i ma siedzibę w Calgary, Alberta, Kanada. Suncor prowadzi rozległe działania upstream w Albercie, a także obsługuje rafinerie i sieci dystrybucyjne w USA. Suncor posiada również udziały w projektach związanych z energią odnawialną.

Suncor jest spółką, która odnotowuje stałe zyski dzięki swojemu bogatemu portfelowi operacji wydobywczych. Jednak spółka jest narażona na kilka ryzyk związanych ze zmianami klimatycznymi i zaostrzeniem przepisów dotyczących wydobycia paliw kopalnych. Sunco…