Wczoraj Walt Disney $DIS zaprezentował swoje najnowsze liczby kwartalne i przedstawił nam kolejną perspektywę na resztę roku, która stoi pod znakiem innowacji i potencjalnego wzrostu. W dzisiejszym artykule przyjrzę się wynikom, kolejnym perspektywom wzrostu, najnowszym innowacjom, a na koniec przyjrzymy się, czy spółka jest dobrą firmą do inwestowania przy obecnej cenie 120 dolarów za akcję.

Disney $DIS przedłuża swój miesięczny rajd, który został pobudzony przez najnowszy raport kwartalny w dniu wczorajszym. Disney zdołał pobić szacunki analityków i wykazał odporność zarówno w Disney Parks, Experiences and Products, jak i Disney Media and Entertainment Distribution, pomimo pewnego spowolnienia, które pokazali nam jego konkurenci.

Wyniki firmy.

- Skonsolidowane przychody wyniosły 21,5 mld USD (+26% r/r , +12% kw/kw), bijąc średni konsensus szacunków na poziomie 20,96 mld USD.

- EPS na poziomie 1,09 USD, który również pobił średni konsensus szacunków na poziomie 0,96 USD.

- Walt Disney wyprzedził Netflixa w użytkownikach, dodając 14,4 mln za II kwartał do 221,1 mln (NFLX 220,7 mln) - To suma wszystkich subskrypcji Disneya (Disney+, Disney+ Hotstar, Hulu i ESPN+).

- Specyficzna platforma Disney+ wzrasta do 152,1 mln abonentów. Oczekiwania wynosiły 147,76 mln abonentów.

Inwestorzy byli w dużej mierze nerwowi i zaniepokojeni tym, czy zacieśnianie budżetów domowych w warunkach inflacji nie spowolniło popytu na rozwijające się usługi streamingu bezpośredniego dla konsumentów, w szczególności Disney+, oraz nie wpłynęło na liczbę odwiedzających i wydatki w parkach rozrywki.

- Opublikowane wyniki wzmocniły jednak zaufanie inwestorów, że działalność Disneya pozostaje w dobrej kondycji, aby przetrwać krótkoterminowe niepewności gospodarcze.

Wciąż jednak nie nastąpiła pełna poprawa sytuacji po pandemii. W szczególności, liczba odwiedzających i wydatki w parkach rozrywki nadal powracały do poziomu sprzed pandemii, co zostało zniwelowane przez wcześniej oczekiwane straty związane z zamknięciem Hong Kong Disneyland i Shanghai Disneyland w czerwcu w związku z naruszeniem przepisów przez COVID. Po ponownym otwarciu wszystkich parków pod koniec czerwca, firma spodziewa się, że liczba odwiedzających i wydatki będą stopniowo zbliżać się do poziomu wzrostu sprzed pandemii, biorąc pod uwagę stałą siłę wydatków konsumentów na usługi turystyczne i rekreacyjne w następstwie pandemii.

Na podstawie wyników akcje $DIS zyskują 7,43%, w ciągu ostatniego miesiąca wzrosły już o 20,07%.

Oczekiwania i nowości abonamentowe

Disney poinformował również o ciągłym dwucyfrowym wzroście subskrypcji rok do roku na wszystkich swoich platformach streamingowych, przy czym wskaźniki Disney+ nabierają dalszego rozpędu w miarę dalszego rozszerzania dostępności na nowe regiony świata w trzecim kwartale fiskalnym i przez resztę roku kalendarzowego 2022.

- Firma zmierza również w kierunku wstępnego wdrożenia wspieranych reklamami warstw dla Disney+ w Stanach Zjednoczonych jeszcze w tym roku i na arenie międzynarodowej od przyszłego roku, aby lepiej wykorzystać popyt na streaming.

Wzrost abonamentu

Disney dodał 15,6 mln płatnych subskrybentów w całym swoim portfolio D2C platform streamingowych, które obejmuje Disney+, ESPN+ i Hulu. Konkretnie, globalny Disney+ dodał 14,6 mln płatnych subskrybentów i zakończył okres z ponad 152,1 mln rejestracji, co oznacza wzrost o 31% rok do roku.

Wraz z wprowadzeniem warstwy wspieranej reklamami pod koniec grudnia, wraz z ciągłym rozszerzaniem dostępności Disney+ na nowe regiony, platforma streamingowa czyni pozytywne postępy w kierunku długoterminowych celów zarządu dotyczących 230 -260 milionów płatnych abonentów do 2024 roku - co stanowi przyrost o co najmniej 9 milionów rejestracji w ciągu kolejnych dziewięciu kwartałów fiskalnych - a także rentowności w tym samym okresie.

Disney+ wspierany przez reklamy

Widzę nadchodzące wprowadzenie ad-supported tiering przez Disney+ jako główny motor przyspieszonego popytu na usługę, ponieważ przemawia do nowej grupy konsumentów, którzy muszą poskromić swoje wydatki. Oczywiście rozumiem, że jeśli ktoś jest w tak fatalnej sytuacji finansowej, to po prostu zrezygnuje z abonamentu na dobre, ale poza tym warto, żeby to byli ludzie i firma.

- Disney wychodzi z ruchem, którego spodziewałem się najpierw z Netflixem. Ten ruch to nic innego jak zmiana formatu abonamentu, gdzie droższy abonament będzie wolny od reklam, a tańszy z kolei będzie opatrzony reklamami.

Szczegółowe parametry subskrypcji:

Disney ogłosił, że podnosi cenę swojego pozbawionego reklam abonamentu Disney+ do 10,99 dolarów miesięcznie z obecnej ceny 7,99 dolarów, od 8 grudnia w Stanach Zjednoczonych. Zmiana cen zbiegnie się z uruchomieniem nadchodzącego planu serwisu streamingowego wspieranego reklamami, który według Disneya będzie wyceniony na 7,99 dolarów miesięcznie.

- To posunięcie od początku wydawało mi się logiczne i uznałem, że któraś z firm streamingowych prędzej czy później na to wpadnie. Jednocześnie widzę to jako najbardziej logiczne posunięcie, aby serwis zatrzymał abonentów, którzy są w gorszej sytuacji finansowej, ale nadal chcą oddać się trochę tej rozrywce.

Ekspansja zagraniczna

Aby osiągnąć długoterminowy cel wzrostu subskrypcji dla Disney+, serwis streamingowy posunął się do przodu ze swoim agresywnym planem globalizacji i zdobył dodatkową ekspozycję na rosnące możliwości w streamingu. Disney+ prawdopodobnie w ciągu kwartału z powodzeniem rozszerzył działalność na 53 nowe rynki w Europie, Afryce i Azji Zachodniej.

Wyższe przychody z abonamentu wynikały ze wzrostu liczby abonentów i wzrostu cen detalicznych, co zostało częściowo skompensowane niekorzystnym wpływem kursów walut. Wzrost liczby abonentów, jak również kosztów technologii i marketingu, odzwierciedlał wzrost na istniejących rynkach oraz, w mniejszym stopniu, ekspansję na nowe rynki.

Źródło: informacja prasowa Walt Disney Company.

Choć strategia ta dobrze wróży długoterminowemu celowi, jakim jest wzrost subskrypcji platform streamingowych, należy pamiętać, że globalne środowisko streamingowe jest coraz bardziej zatłoczone. Oznacza to, że wzrost wolumenu w nowych regionach może nie być tak szybki.

Czy warto inwestować w Disneya już teraz ?

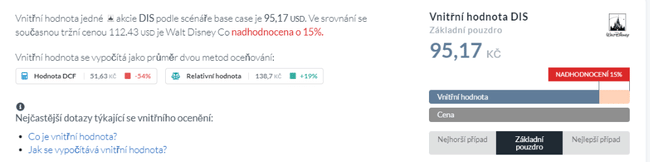

Aby obliczyć wartość wewnętrzną akcji $DIS, znów pożyczę sobie stronę Alpha Spread 👇

Akcje $DIS po uwzględnieniu wczorajszego wieczornego zysku będą na poziomie 120 dolarów za akcję, czyli według kalkulacji wartości wewnętrznej są dość mocno przewartościowane. Wielu inwestorów obawia się również stosunkowo wysokiego wskaźnika P/E, który wynosi obecnie 77,56, co jest dość wysokim wskaźnikiem, a patrząc na konkurencję jeszcze wyższym. Dla porównania Netflix ma P/E na poziomie 21,7, a lubiany Paramount 4,98.

Ale jeśli nie skupiam się tylko na tych liczbach, to muszę ocenić krótkoterminowe ryzyko związane z tą inwestycją. Główne ryzyko widzę w obecnej sytuacji finansowej ludzi, która może doprowadzić do rezygnacji z abonamentu. Kolejna kwestia związana z subskrypcjami - Ludzie mogą nie docenić wyboru subskrypcji z reklamami i bez, ponieważ nie będą chcieli płacić dodatkowo za wersję bez reklam. Potencjalne ryzyko widzę również w parkach rozrywki Disneya, które co prawda w tym kwartale zaczęły ponownie prosperować, ale nadal nie działają na 100%. Ja to ryzyko widzę w możliwości nadejścia na jesieni kolejnej fali kowbojów, która znów wrzuciłaby parki rozrywki w tryb oszczędnościowy. Na koniec muszę jeszcze wspomnieć o możliwości wystąpienia problemów związanych z makroekonomią i silną konkurencją za naszymi plecami.

To jest tylko moja osobista opinia. Groźba tych zagrożeń może, ale nie musi być realna. Staram się patrzeć na firmę z otwartym umysłem i bez uprzedzeń.

Wniosek

Na razie biznes D2C Disneya na dużą skalę wydaje się być odporny w obliczu rosnących obaw makroekonomicznych i rosnącej konkurencji, z szybko rozwijającą się platformą Disney+ stale zyskującą udział w rynku w oparciu o jej ostatnie wyniki. W związku z tym, wzmacnia to zdolność Disneya do osiągnięcia długoterminowych celów ekspansji w tym segmencie, co jest wymogiem wspierającym ponowny wzrost skonsolidowanego biznesu, ponieważ preferencje konsumentów w zakresie mediów i rozrywki nadal ewoluują. Oceniając ryzyko doszedłem do wniosku, że przy obecnej cenie $DIS nie jest atrakcyjny do otwarcia nowej inwestycji. To nie jest uderzenie w spółkę, ponieważ posiadam w niej udziały, ale po innej cenie zakupu. Długoterminowo jednak widzę w Disneyu potencjał, który rozkwitnie wraz ze wzrostem popularności ich subskrypcji i parków tematycznych. Jeśli cena zejdzie poniżej 100$, nie zawaham się przed kolejną inwestycją w spółkę. Na razie jednak będę trzymał się z daleka i bacznie obserwował spółkę.

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.