Meta ponownie pokazuje, że jej podstawowy model reklamowy działa bardzo skutecznie. Wzrost przychodów, wysoka rentowność i poprawa efektywności operacyjnej potwierdzają, że faza odbudowy jest zakończona. Problem polega na tym, że rynek nie koncentruje się już na teraźniejszości, lecz na kosztach przyszłego wzrostu.

Inwestorzy patrzą dziś przede wszystkim na skalę planowanych nakładów na AI i infrastrukturę. Ambicja budowy zaawansowanych systemów inteligencji generuje długoterminowy potencjał, ale krótkoterminowo zwiększa niepewność wokół marż i przepływów pieniężnych. Powstaje napięcie między bardzo silnym biznesem a pytaniem, czy tempo wzrostu zysków nadąży za rosnącymi wydatkami.

Jak wyglądał ostatni kwartał?

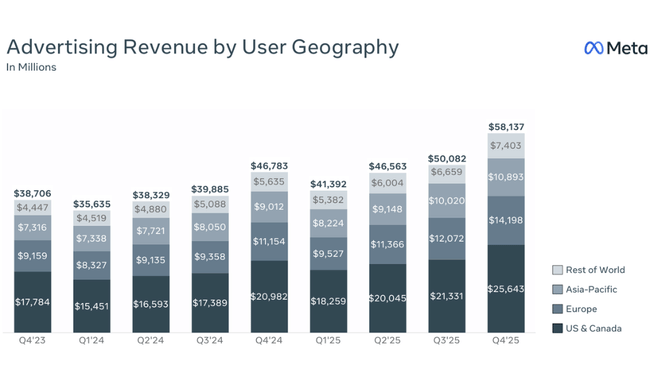

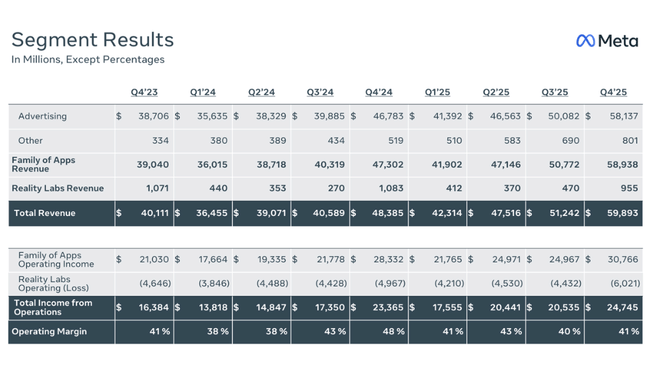

Meta $META zakończyła 2025 r. bardzo mocnym kwartałem. Przychody w czwartym kwartale osiągnęły 59,9 mld USD, co stanowi wzrost o 24% rok do roku, potwierdzając ciągłe ożywienie na rynku reklamowym, a także zdolność Mety do zwiększania monetyzacji swojej platformy. Wzrost był napędzany nie tylko przez wolumeny, ale także przez cenę - wyświetlenia reklam wzrosły o 18% rok do roku, podczas gdy średni koszt reklamy wzrósł o 6%, co razem tworzy bardzo zdrową mieszankę.

Na poziomie operacyjnym firma odnotowała dochód operacyjny w wysokości 24,7 mld USD, co stanowi wzrost o +24% rok do roku, oraz marżę operacyjną w wysokości 41%, jedną z najwyższych w sektorze technologicznym. Dochód netto wyniósł 22,8 mld USD, +30% r/r, a EPS wzrósł do 8,88 USD (+9% r/r). Niższa stopa wzrostu EPS w porównaniu z dochodem netto jest związana z pozycjami podatkowymi i bazą porównawczą.

Dla jasności, najważniejsze dane za IV kwartał można podsumować następująco:

Przychody: 59,9 mld USD, +24% r/r

Dochód operacyjny: 24,7 mld USD, +24% r/r

Marża operacyjna: 41%

Zysk netto: 22,8 mld USD, +30% r/r

EPS: 8,88 USD, +9% r/r

Wyświetlenia reklam: +18% r/r

Średnia cena za reklamę: +6% r/r

Family DAP: 3,58 mld USD, +7% r/r

Z perspektywy przepływów pieniężnych kwartał był również bardzo dobry. Przepływy pieniężne z działalności operacyjnej wyniosły 36,2 mld USD, podczas gdy wolne przepływy pieniężne wyniosły 14,1 mld USD, pomimo wysokich inwestycji. Capex w IV kwartale wyniósł 22,1 mld USD, co wyraźnie pokazuje, że Meta jest już w pełnej fazie rozbudowy infrastruktury AI.

Komentarz CEO

W swoich komentarzachMark Zuckerberg nazwał rok 2025 bardzo dobrym rokiem pod względem wyników, jednocześnie otwarcie definiując kolejną strategiczną zmianę w kierunku "osobistej superinteligencji". Z jego słów jasno wynika, że Meta nie jest już zadowolona z optymalizacji swojej działalności reklamowej, ale chce stać się jednym z głównych globalnych graczy w dziedzinie zaawansowanej sztucznej inteligencji.

Zuckerberg zasugerował również, że rok 2026 będzie rokiem intensywnych inwestycji, a nie maksymalizacji krótkoterminowych zysków. Ten ton jest kluczem do zrozumienia reakcji rynku - inwestorzy słyszą jasną wizję, ale wiedzą też, że droga do jej realizacji będzie kapitałochłonna.

Perspektywy

Perspektywy na rok 2026 są głównym punktem debaty inwestorów. Meta spodziewa się przychodów w I kwartale 2026 r. w przedziale 53,5-56,5 mld USD, przy czym oczekuje się, że kursy walutowe będą o około 4% dodatnie w ujęciu rok do roku. Jednocześnie jednak firma zapowiada, że całkowite koszty za cały rok 2026 wyniosą 162-169 mld USD, co oznacza znaczny wzrost w porównaniu z rokiem 2025.

Co ważniejsze, prognoza nakładów inwestycyjnych w wysokości 115-135 mld USD sygnalizuje ogromne przyspieszenie inwestycji w infrastrukturę sztucznej inteligencji, centra danych i Meta Superintelligence Labs. Podczas gdy zarząd oczekuje , że zysk operacyjny w 2026 r. będzie wyższy niż w 2025 r., rynek obawia się, że tempo wzrostu rentowności może nie dorównać tempu wzrostu inwestycji w perspektywie krótkoterminowej.

Wyniki długoterminowe

Długoterminowe spojrzenie na wyniki Meta pokazuje wyjątkowo silną transformację firmy w ciągu ostatnich czterech lat. Przychody wzrosły z 116,6 mld USD w 2022 r. do 201,0 mld USD w 2025 r., co odpowiada skumulowanemu wzrostowi o ponad 70%. Tymczasem stopa wzrostu utrzymuje się stale powyżej 20%, nawet dla tak dużej firmy, co jest wyjątkowe w branży reklamowej.

Zysk brutto wzrósł w podobnym tempie, osiągając 164,8 mld USD, podczas gdy koszty sprzedaży wzrosły w stosunkowo kontrolowany sposób. Kluczowym czynnikiem były jednak koszty operacyjne, które wzrosły o 25% r/r do 81,5 mld USD w 2025 roku. Wzrost ten jest w dużej mierze napędzany inwestycjami w sztuczną inteligencję, badania i rozwój oraz infrastrukturę i stanowi fundamentalną zmianę w stosunku do niezwykle zdyscyplinowanego okresu po 2022 roku.

Mimo to dochód operacyjny wzrósł do 83,3 mld USD (+20% r/r), a EBITDA osiągnęła 104,5 mld USD, potwierdzając, że podstawowa działalność reklamowa generuje ogromne ilości gotówki. Zauważalna jest jednak przerwa na poziomie dochodu netto - dochód netto spadł nieznacznie o 3% w 2025 r., A EPS również spadł o około 2%, chociaż wyniki operacyjne pozostają dobre. Wynika to głównie ze zmian podatkowych i wysokich inwestycji, a nie z pogorszenia podstawowej działalności.

Długoterminowe dane liczbowe pokazują zatem firmę, która jest niezwykle rentowna, ale także wkracza w nową fazę inwestycyjną, w której pewna krótkoterminowa rentowność jest poświęcana na rzecz strategicznej pozycji w sztucznej inteligencji.

Aktualności

Meta kontynuowała rozszerzanie możliwości AI na swoich platformach w ciągu kwartału i przygotowuje się do uruchomienia dodatkowych wersji mniej spersonalizowanych reklam w Europie w odpowiedzi na presję regulacyjną. Jednocześnie firma zwróciła uwagę na bieżące ryzyko prawne i regulacyjne w UE i USA, w tym spory sądowe dotyczące ochrony nieletnich, które mogą mieć ekstremalne skutki finansowe.

Struktura akcjonariatu

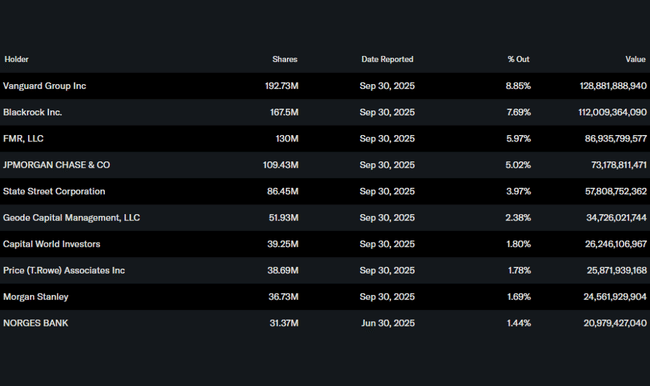

Struktura akcjonariatu pozostaje silnie instytucjonalna, z instytucjami posiadającymi około 79% akcji. Do największych akcjonariuszy należą Vanguard (8,9%), BlackRock (7,7%), FMR (6,0%) i JPMorgan (5,0%). Niski udział insiderów jest od dawna standardem w Meta, równoważonym przez kontrolną rolę założyciela.

Oczekiwania analityków

Reakcje analityków na wyniki były mieszane. Większość docenia ciągłą siłę biznesu reklamowego, wzrost bazy użytkowników i wysoką marżę operacyjną. Jednocześnie jednak rośnie ostrożność ze względu na niezwykle wysoki capex w 2026 r. i niepewny zwrot z inwestycji w superinteligencję. Konsensus pozostaje więc pozytywny w dłuższej perspektywie, ale w krótkim okresie rynek reaguje nerwowo - nie z powodu tego, co Meta zarobiła, ale z powodu tego , ile będzie musiała zainwestować, aby utrzymać tę pozycję.