NextEra Energy od lat uchodzi za wzorzec spółki użyteczności publicznej z komponentem wzrostowym. Regulowany biznes na Florydzie oraz rozbudowane portfolio OZE tworzą spójną i przewidywalną historię inwestycyjną.

Wyniki za 2025 rok potwierdzają tę narrację, ale jednocześnie pokazują, że rynek oczekuje czegoś więcej niż stabilności. Przy obecnej wycenie kluczowe staje się tempo realizacji projektów i zdolność do utrzymania atrakcyjnych zwrotów mimo wysokich nakładów kapitałowych.

Jak wyglądał ostatni kwartał?

W czwartym kwartale 2025 r. NextEra Energy $NEE odnotowała dochód netto GAAP w wysokości 1,535 mld USD, co odpowiada zyskowi w wysokości 0,73 USD na akcję. W porównaniu z tym samym okresem w 2024 r. Jest to znaczna poprawa z 1,203 mld USD i 0,58 USD na akcję. W ujęciu skorygowanym zysk wyniósł odpowiednio 1,133 mld USD i 0,54 USD na akcję, co stanowi skromny, ale stały wzrost rok do roku.

Za cały rok 2025 firma odnotowała zysk GAAP w wysokości 6,835 mld USD lub 3,30 USD na akcję, podczas gdy w ujęciu skorygowanym zysk wyniósł 7,683 mld USD i 3,71 USD na akcję. Tym samym skorygowany EPS wzrósł o około 8,2% rok do roku, czyli powyżej górnej granicy wcześniej ogłoszonego zakresu. Potwierdza to, że wzrost nie jest napędzany efektami księgowymi, ale rzeczywistymi wynikami operacyjnymi.

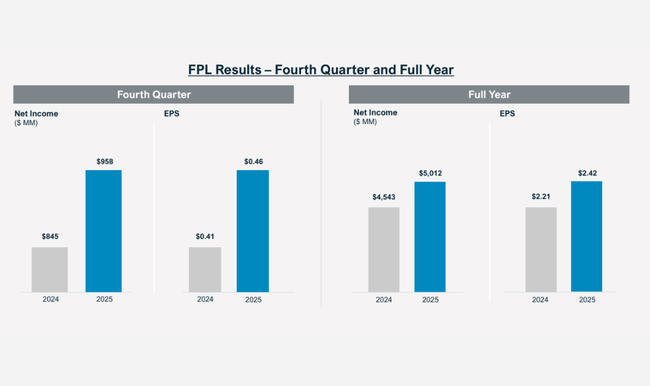

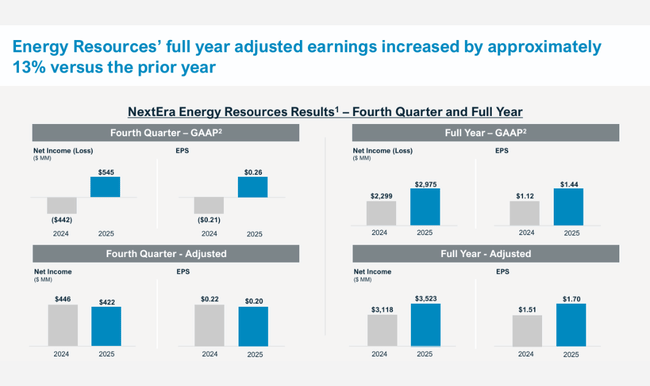

Strukturalnie ważny jest rozkład wyników między głównymi segmentami. Florida Power & Light zwiększyła zysk netto do 958 mln USD w czwartym kwartale, a za cały rok osiągnęła 5,012 mld USD, co oznacza wzrost o około 10% rok do roku. Wzrost był napędzany głównie przez rozszerzenie bazy regulacyjnej, która wzrosła o 8,1% rok do roku, oraz ciągłe inwestycje w infrastrukturę. Z drugiej strony NextEra Energy Resources wykazała znaczną poprawę w ujęciu GAAP, a wyniki kwartalne zmieniły się z głębokiej straty na zysk w wysokości 545 mln USD, podczas gdy w ujęciu skorygowanym wyniki pozostały nieco słabsze rok do roku. Nie zmienia to jednak faktu, że segment ten nadal generuje rekordowy wolumen nowych projektów.

Komentarz CEO

CEO John Ketchum szczególnie podkreślił długoterminową widoczność wzrostu firmy i wyjątkową pozycję w transformacji energetycznej. Jego zdaniem NextEra Energy nie tylko przekroczyła górną granicę własnych prognoz na 2025 r., ale także przygotowała grunt pod kolejną dekadę ekspansji. Co najważniejsze, wzrost jest rozłożony między regulowaną działalnością FPL a długoterminowymi projektami zakontraktowanymi w ramach Energy Resources, co zmniejsza zmienność wyników.

Jednocześnie Ketchum otwarcie mówił o roli rosnącego zapotrzebowania na energię elektryczną - szczególnie ze strony centrów danych i hiperskalerów - oraz zdolności firmy do szybkiego zaspokojenia tego popytu w skali, której konkurenci często nie mają. W tym kontekście wspomniał również o planie przywrócenia do pracy elektrowni jądrowej Duane Arnold w ramach długoterminowego kontraktu $GOOG, podkreślając strategiczną elastyczność firmy.

Perspektywy

Perspektywy pozostają jednym z najsilniejszych filarów historii inwestycyjnej NextEra Energy. Zarząd oczekuje, że skorygowany zysk na akcję osiągnie 3,92-4,02 USD w 2026 roku. Jednocześnie firma potwierdza swój cel, jakim jest wzrost skorygowanego zysku na akcję w tempie co najmniej 8% rocznie do 2032 r., a następnie w tym samym tempie od roku bazowego 2032-2035.

Polityka dywidendowa pozostaje spójna z profilem wzrostu - spółka dąży do około 10% rocznego wzrostu dywidendy do 2026 r., a następnie do około 6% do 2028 r. Co ważne dla inwestorów, wzrost ten jest wspierany przez długoterminowe kontrakty, rekordowy portfel projektów i stabilną bazę regulacyjną na Florydzie.

Wyniki długoterminowe

Patrząc na wyniki NextEra Energy w ciągu ostatnich czterech lat, widać wyraźnie, że firma przeszła przez fazę wzrostu w latach 2022-2023, ale po niej nastąpiło znaczne ochłodzenie w 2024 r. w praktycznie całym rachunku zysków i strat. Po silnym wzroście w 2023 r., kiedy to przychody wzrosły o 34% rok do roku do 28,1 mld USD, w 2024 r. spadły o 11,9% do 24,8 mld USD. Spadek ten nie jest kosmetyczny - jest to powrót do poziomów poniżej 2022 r. i wyraźny sygnał, że tempo ekspansji zostało przerwane w krótkim okresie.

Zysk brutto podążał za tym trendem jeszcze ściślej. Po szczególnie mocnym roku 2023, w którym wzrósł o 77% do 18 mld USD, w 2024 r. nastąpił gwałtowny spadek o 17% do 14,9 mld USD. Sugeruje to, że spowolnienie dotyczyło nie tylko wolumenów, ale także gorszej kombinacji, harmonogramu projektów i zwrotów z niektórych inwestycji. Należy jednak dodać, że bezwzględne poziomy zysku brutto pozostają znacznie powyżej poziomu z lat 2021-2022, co potwierdza zmianę strukturalną firmy.

Na poziomie operacyjnym przerwa jest jeszcze wyraźniejsza. Zysk operacyjny wzrósł o 151% do 10,2 mld USD w 2023 r., ale po tym nastąpił spadek o 27% do 7,5 mld USD w 2024 r. Chociaż koszty operacyjne spadły o 4,5% do 7,4 mld USD w 2024 r., nie wystarczyło to do zrównoważenia słabszych przychodów. Pokazuje to, że dźwignia operacyjna obróciła się przeciwko firmie w krótkim okresie, a inwestorzy słusznie obserwują, kiedy efekt znów stanie się pozytywny.

Dochód netto potwierdza tę samą historię. Po skoku w 2023 r., kiedy wzrósł o 76% rok do roku do 7,31 mld USD, w 2024 r. nastąpił spadek o mniej niż 5% do 6,95 mld USD.

Zysk na akcję tylko potwierdza ten trend. EPS wzrósł o ponad 70% do 3,61 USD w 2023 r., podczas gdy w 2024 r. spadł o około 6% do 3,38 USD. Co więcej, spadek EPS został spotęgowany przez niewielki wzrost liczby wyemitowanych akcji, przy czym średnia liczba akcji wzrosła do około 2,06 miliarda. To powiedziawszy, część presji na akcję była nie tylko operacyjna, ale także kapitałowa.

Struktura akcjonariatu

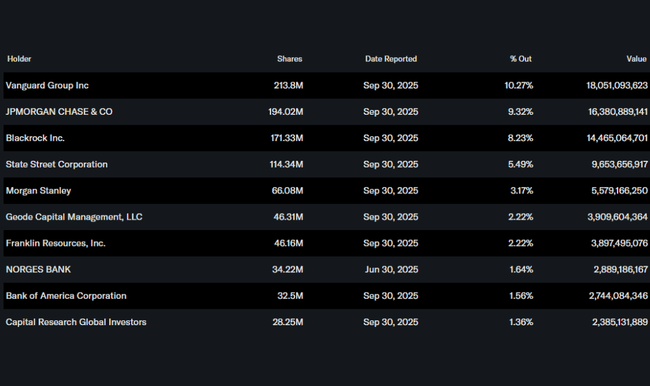

Struktura akcjonariatu jest typowa dla wysokiej jakości przedsiębiorstwa użyteczności publicznej. Inwestorzy instytucjonalni posiadają ponad 83% akcji, a do największych właścicieli należą Vanguard, JPMorgan, BlackRock i State Street. Obecność długoterminowych inwestorów instytucjonalnych wspiera stabilność akcji, ale także zwiększa wrażliwość na zmiany perspektyw i oczekiwań dotyczących stóp procentowych.

Oczekiwania analityków

Analitycy postrzegają NextEra Energy jako jednego z wyraźnych zwycięzców w długoterminowym trendzie elektryfikacji i dekarbonizacji. Konsensus oczekuje dalszego wzrostu zysków zgodnie z celami zarządu, przy czym tempo realizacji zaległości i zdolność do utrzymania zwrotu z kapitału przy wysokich poziomach inwestycji pozostają kluczowymi tematami. Przeważająca rekomendacja waha się między "trzymaj" a "kupuj", z naciskiem na długoterminowy horyzont i wzrost dywidendy, a nie krótkoterminowy wzrost cen.