Końcówka 2025 roku była dla Goldman Sachs momentem prawdy. Rynek oczekiwał nie tylko poprawy wyników, ale dowodu, że ożywienie na rynkach kapitałowych realnie przekłada się na trwałą zyskowność.

Czwarty kwartał spełnił te oczekiwania. Wzrost aktywności w fuzjach i emisjach, solidne wyniki tradingu oraz kontrola kosztów pozwoliły osiągnąć rekordowy zysk na akcję. Dla inwestorów to sygnał, że koncentracja na bankowości inwestycyjnej i rynkach pozostaje kluczowym atutem konkurencyjnym.

Jak wyglądał ostatni kwartał?

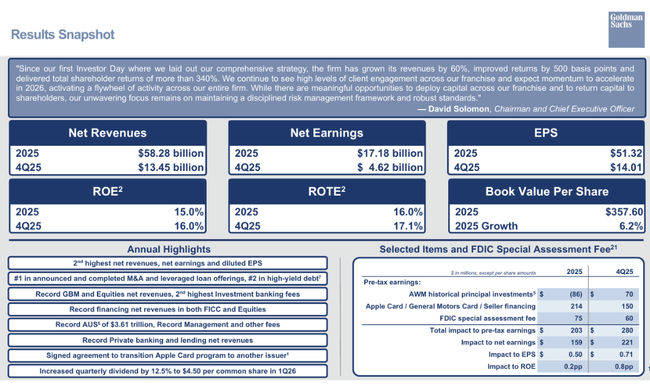

W czwartym kwartale 2025 r. Goldman Sachs $GS odnotował przychody netto w wysokości 13,45 mld USD, przy dochodzie netto w wysokości 4,62 mld USD. Zysk na akcję wyniósł 14,01 USD, co oznacza znaczną poprawę rok do roku w porównaniu z 11,95 USD w tym samym okresie ubiegłego roku, a także wzrost w porównaniu z trzecim kwartałem. Zwrot z kapitału własnego osiągnął zannualizowany poziom 16%, potwierdzając wysoką efektywność kapitałową nawet w okresie rosnących kosztów.

Segment Global Banking & Markets był kluczową siłą napędową, generując 10,41 mld USD przychodów w czwartym kwartale. Bankowość inwestycyjna przyniosła 2,58 mld USD, a dział doradztwa skorzystał na znacznym wzroście zamkniętych transakcji fuzji i przejęć. Działalność handlowa również odnotowała silne ożywienie, szczególnie w zakresie kapitałowych instrumentów pochodnych i finansowania, które skorzystały z większej aktywności klientów i korzystnych warunków rynkowych.

Z kolei segment rozwiązań platformowych pozostał słabym punktem w wynikach. Kwartalne przychody były ujemne i wyniosły minus 1,68 mld USD, co było związane z odpisami i korektami związanymi z zakończeniem programu Apple Card. Jednak te negatywne skutki zostały w dużej mierze zrównoważone przez rozwiązanie rezerw na straty kredytowe.

Komentarz zarządu

Prezes David Solomon podkreślił, że rok 2025 stanowił powrót do pełnej wydajności głównego banku. Kierownictwo stwierdziło, że inwestycje w zespoły sprzedażowe, zaplecze technologiczne i relacje z klientami korporacyjnymi przynoszą rezultaty w momencie, gdy rynki kapitałowe odbijają się od dna. Według zarządu, dobre wyniki bankowości inwestycyjnej i handlu są dowodem na to, że Goldman jest w stanie czerpać ponadprzeciętne korzyści z cyklicznego ożywienia.

Jednocześnie zarząd zauważył, że pomimo rosnących kosztów, dyscyplina w zarządzaniu wydajnością pozostaje kluczowym tematem. Wyższe wynagrodzenia pracowników są postrzegane jako niezbędny koszt utrzymania talentów stojących za dobrymi wynikami w kluczowych segmentach.

Perspektywy

Goldman Sachs wkracza w 2026 r. ze wzmocnioną pozycją kapitałową i wyraźnym sygnałem wiary w przyszłe wyniki. Wzrost kwartalnej dywidendy do 4,50 USD na akcję pokazuje, że kierownictwo jest przekonane o trwałości zysków w przyszłych okresach. Bank spodziewa się również, że aktywność w zakresie fuzji i przejęć oraz rynków kapitałowych pozostanie na wysokim poziomie, co powinno nadal wspierać zyski z bankowości inwestycyjnej.

Wyższa zmienność rynku i wrażliwość wyników handlowych na zmiany makroekonomiczne pozostają ryzykiem. Niemniej jednak, prognoza opiera się na założeniu, że dywersyfikacja między doradztwem, handlem i zarządzaniem aktywami pozwoli bankowi utrzymać ponadprzeciętne zwroty z kapitału.

Wyniki długoterminowe

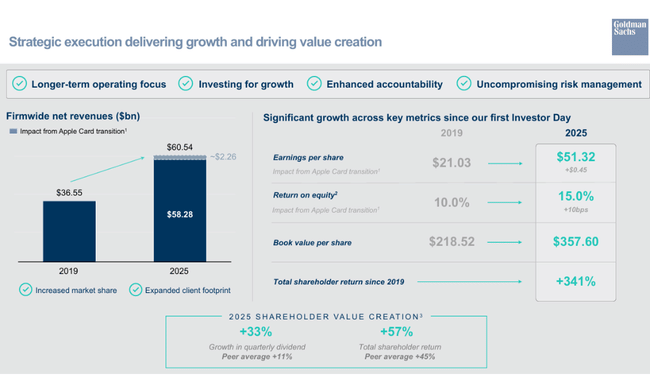

Długoterminowe wyniki Goldman Sachs wyraźnie pokazują, że jest to wysoce cykliczna, ale strukturalnie silna firma, której wyniki są ściśle powiązane z aktywnością na rynku kapitałowym. Po wyjątkowo silnym roku 2021, kiedy bank skorzystał z rekordowej aktywności w zakresie IPO, fuzji i handlu, w latach 2022 i 2023 nastąpiło znaczne osłabienie. Przychody spadły do 68,7 mld USD w 2022 r., a zysk netto spadł o prawie połowę, odzwierciedlając połączenie słabszej działalności inwestycyjnej, niższych wycen aktywów i stłumionego handlu.

Chociaż rok 2023 oznaczał stabilizację, nadal był to okres wyników poniżej średniej. Przychody wzrosły do 108,4 mld USD, ale zysk operacyjny pozostał stosunkowo niski, a zwrot z kapitału był znacznie poniżej długoterminowego celu banku. Na tym etapie Goldman spotkał się z krytyką inwestorów za wyższą bazę kosztową i niejednoznaczne korzyści płynące z niektórych strategicznych eksperymentów, szczególnie w zakresie rozwiązań platformowych i konsumenckich produktów finansowych.

Punkt zwrotny nastąpił w 2024 r., co z punktu widzenia długoterminowego trendu można opisać jako powrót do standardowego cyklicznego profilu banku. Całkowite przychody wzrosły o 17% do 126,9 mld USD, zysk operacyjny wzrósł o ponad 70% rok do roku do 18,4 mld USD, a dochód netto osiągnął 14,3 mld USD. Ten skok nie był wynikiem jednorazowego czynnika, ale połączeniem ożywienia w bankowości inwestycyjnej, dobrych wyników na rynkach akcji i stóp procentowych oraz poprawy dźwigni operacyjnej.

Praca z bazą kosztową jest ważnym elementem strukturalnym długoterminowych wyników. Chociaż bezwzględne koszty operacyjne pozostają wysokie, Goldman od dawna wykazuje zdolność do szybkiego przywracania marż, gdy zyski wracają do wzrostu. EBITDA wzrosła do 20,8 mld USD w 2024 r., potwierdzając, że podstawowa działalność banku ma bardzo silną dźwignię operacyjną i może generować gotówkę nawet w ekstremalnych warunkach rynkowych.

Struktura akcjonariatu

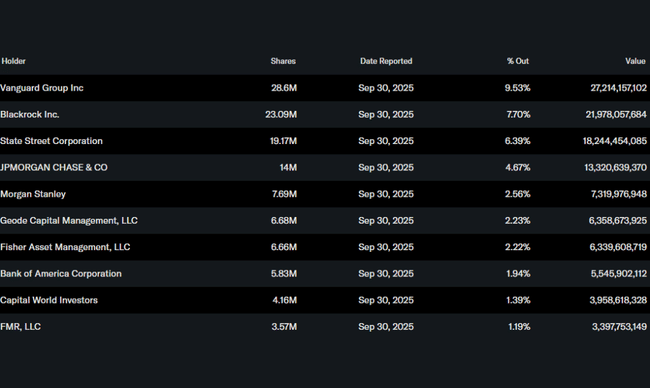

Akcje Goldman Sachs są w dużej mierze w posiadaniu inwestorów instytucjonalnych, którzy kontrolują około trzech czwartych free float. Vanguard Group, BlackRock i State Street pozostają największymi akcjonariuszami, podkreślając charakter tytułu jako głównej pozycji dla inwestorów długoterminowych skoncentrowanych na sektorze finansowym. Udziały osób mających dostęp do informacji poufnych są stosunkowo niskie, co jest typowe dla dużych banków inwestycyjnych o rozproszonej strukturze własności.

Oczekiwania analityków

Analitycy wkraczają w 2026 r. z w dużej mierze konstruktywnym spojrzeniem na Goldman Sachs. Kluczowym argumentem jest połączenie ożywienia w bankowości inwestycyjnej, silnej pozycji handlowej i zdyscyplinowanego zarządzania kapitałem. Oczekuje się, że bank będzie w stanie utrzymać zwrot z kapitału własnego na poziomie około 15%, nawet jeśli aktywność rynkowa nieco się ochłodzi.

Ceny docelowe są średnio powyżej obecnych poziomów, a analitycy podkreślają w szczególności potencjał dalszego wzrostu zysku na akcję poprzez wykupy i stabilną politykę dywidendową. W rezultacie Goldman Sachs jest nadal postrzegany jako spółka, która oferuje połączenie potencjału cyklicznego wzrostu i solidnego zwrotu kapitału dla akcjonariuszy.