Ford pokazał, że nawet tradycyjny producent z ponadstuletnią historią potrafi wciąż bić rekordy. Trzeci kwartał przyniósł najwyższe przychody w dziejach firmy, napędzane mocnym popytem na samochody użytkowe i klasyczne modele spalinowe. Ale za tym sukcesem kryje się trudna rzeczywistość — rosnące koszty transformacji w kierunku elektromobilności i presja ze strony ceł.

Firma stoi dziś na rozdrożu. Zyski z tradycyjnych aut finansują rozwój nowoczesnych technologii i elektrycznych modeli, podczas gdy sektor boryka się z napiętymi łańcuchami dostaw i wyższymi kosztami surowców. Dla inwestorów Ford $F przestaje być tylko producentem aut – staje się symbolem przemysłowej ewolucji w erze cyfrowej gospodarki.

Jak wyglądał ostatni kwartał?

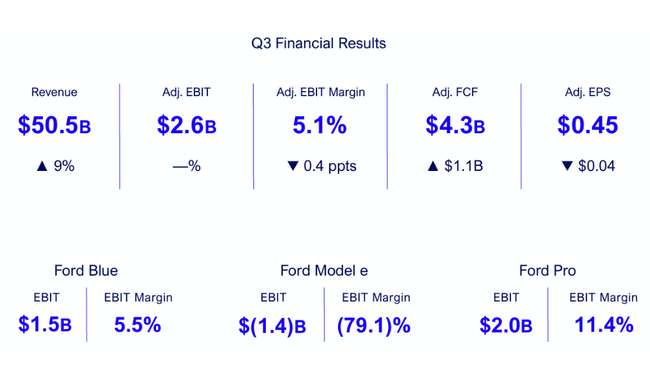

Ford przedstawił wyniki, które pokazują, że jego tradycyjny silnik biznesowy działa na pełnych obrotach, podczas gdy transformacja w kierunku pojazdów elektrycznych pozostaje kosztowną, ale niezbędną podróżą. Firma odnotowała sprzedaż na poziomie 50,5 mld USD, co oznacza wzrost o 9% rok do roku. Pomimo ciągłej presji ze strony ceł i wyższych kosztów produkcji, Ford był w stanie utrzymać stały zysk operacyjny. Zysk netto wyniósł 2,4 mld USD, podczas gdy skorygowany EBIT wyniósł 2,6 mld USD - obie liczby uwzględniają już negatywny wpływ ceł w wysokości około 700 mln USD.

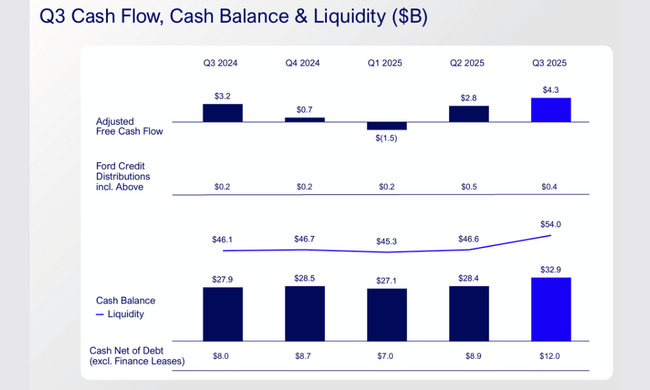

Marża operacyjna zmniejszyła się nieznacznie do 5,1%, co oznacza spadek o cztery dziesiąte punktu procentowego w porównaniu z rokiem poprzednim. Na poziomie zysku na akcję Ford zarobił 0,60 USD, a skorygowany zysk na akcję wyniósł 0,45 USD. Silne przepływy pieniężne były głównym pozytywem, z przepływami pieniężnymi z działalności operacyjnej w wysokości 7,4 mld USD i wolnymi przepływami pieniężnymi w wysokości 4,3 mld USD. Firma posiada około 33 mld USD w gotówce, a całkowita płynność zbliża się do 54 mld USD, zapewniając wystarczającą przestrzeń na inwestycje, dywidendy i pokrycie nieoczekiwanych wahań.

Wyniki każdego działu ujawniają typowy kontrast między tradycyjną działalnością a nowymi projektami. Ford Pro, koncentrujący się na klientach korporacyjnych i flotowych, pozostał kluczowym motorem napędowym. Przychody wzrosły o 11% do 17,4 mld USD, a EBIT wyniósł 2 mld USD przy marży 11,4%. Segment ten rozwija również swoją działalność w zakresie oprogramowania, a liczba płatnych subskrypcji Ford Pro wzrosła o 8% do 818 000, co wskazuje na rosnący nacisk na usługi o wyższej marży.

Dział Ford Blue's Classic wygenerował 28 mld USD przychodów i wypracował 1,5 mld USD zysku EBIT, co odpowiada marży na poziomie 5,5%. Podczas gdy wzrost przychodów przewyższał wzrost wolumenu, wyższe nakłady i konkurencja cenowa ograniczyły wzrost marży. Z drugiej strony, Ford Model e, dział pojazdów elektrycznych, nadal przynosi straty. Sprzedaż wzrosła o 52% do 1,8 mld USD, ale EBIT pozostał głęboko na minusie - strata w wysokości 1,4 mld USD przy marży wynoszącej prawie -80%. Nadal jest to postęp - rok temu strata była stosunkowo głębsza.

Ford Credit nadal pełni funkcję stabilizującą - zarobił 631 mln USD przed opodatkowaniem, co oznacza wzrost o 16% rok do roku. Ogólnie rzecz biorąc, Ford zakończył kwartał w solidnej kondycji, choć presja ze strony ceł i przejścia na mobilność elektryczną jest wyraźnie odzwierciedlona w strukturze kosztów.

Komentarz CEO

Szef firmy Jim Farley opisał kwartał jako świadectwo odporności tradycyjnej działalności i zdolności Forda do reagowania na zmiany rynkowe. Podkreślił, że sprzedaż przekroczyła 50 miliardów dolarów, głównie dzięki dobrym wynikom Ford Pro i jakości portfolio produktów. Farley powiedział, że firma wkracza w nową fazę - chce być szybsza, bardziej zwinna i bardziej wydajna kapitałowo. Kluczowym kierunkiem pozostaje właściwe rozplanowanie inwestycji w układy napędowe nowej generacji, partnerstwa i innowacje technologiczne.

Dyrektor finansowa Sherry House dodała, że po skorygowaniu o wpływ taryf, zysk operacyjny rok do roku nawet wzrośnie. Zauważyła, że celem jest zbudowanie biznesu o wyższym wzroście, wyższej marży i lepszym wykorzystaniu kapitału w perspektywie długoterminowej. Transformacja Forda, powiedziała, będzie oparta na połączeniu doskonałych produktów, usług oprogramowania i silnej marki, która łączy tradycyjne i nowe segmenty mobilności.

Perspektywy

Ford potwierdził, że jego podstawowa działalność znajduje się w górnej części tegorocznych prognoz, pomimo absorpcji znacznej presji ze strony taryf i wyjątkowych kosztów związanych z przestojem fabryki aluminium Novelis. Na cały rok 2025 firma spodziewa się skorygowanego zysku EBIT w przedziale od 6,0 mld USD do 6,5 mld USD oraz wolnych przepływów pieniężnych w wysokości od 2 mld USD do 3 mld USD. Oczekuje się, że nakłady inwestycyjne wyniosą około 9 mld USD.

Zarząd uważa, że pożar zakładu Novelis będzie miał około 1,5-2,2 mld USD negatywnego wpływu na EBIT i 2-3 mld USD negatywnego wpływu na przepływy pieniężne, głównie w czwartym kwartale. Kierownictwo stwierdziło jednak, że widzi już sposób na złagodzenie tego wpływu o co najmniej 1 mld USD w 2026 r. poprzez zastąpienie dostawców i wznowienie części produkcji.

Ogólnie rzecz biorąc, Ford planuje nadal poprawiać wydajność, rozszerzać ofertę zelektryfikowanych modeli i rozwijać platformy oprogramowania. Celem jest stopniowe przejście Modelu e z fazy inwestycyjnej do fazy monetyzacji, a Ford Pro stanie się kluczowym źródłem stabilnych przepływów pieniężnych i marż.

Wyniki długoterminowe

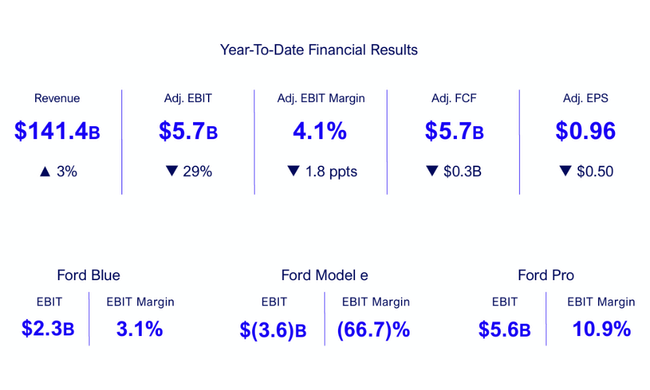

W perspektywie długoterminowej Ford pokazuje, że podstawowa działalność ustabilizowała się, a sprzedaż stopniowo rośnie. W 2024 r. osiągnęła ona rekordowy poziom 185 mld USD, co stanowi wzrost o 5% w porównaniu z rokiem poprzednim. W międzyczasie zysk brutto wzrósł o ponad 64% do 26,6 mld, potwierdzając, że firmie udało się poprawić asortyment produktów i lepiej zarządzać kosztami po trudnym okresie inflacji popowodziowej i przerywanej podaży.

Koszty operacyjne jednak znacznie wzrosły, prawie podwajając się do 21,3 mld euro. Jest to związane z rosnącymi wydatkami na badania, rozwój pojazdów elektrycznych, oprogramowanie i restrukturyzację. W rezultacie zysk operacyjny spadł nieznacznie do 5,2 mld USD. Mimo to zysk netto za 2024 r. wyniósł 5,9 mld USD, co oznacza wzrost o 35% rok do roku, a firma kontynuowała powrót do trybu zysków po przynoszącym straty 2022 roku.

Zysk na akcję wyniósł 1,48 USD, podczas gdy EBITDA przekroczyła 14 mld USD, co pokazuje zdolność do generowania gotówki pomimo wysokich nakładów inwestycyjnych. Tym samym Ford pozostaje stabilny finansowo, ze stosunkowo silnym bilansem i dużą przestrzenią do dalszych inwestycji w transformację.

Aktualności

- Spółka potwierdziła wypłatę kwartalnej dywidendy w wysokości 15 centów na akcję, płatnej 1 grudnia.

- Ford Pro kontynuuje rozwój oprogramowania - liczba komercyjnych subskrypcji wzrosła do 818 tys. kont.

- Model e wprowadził nowe pojazdy elektryczne na rynek europejski, aby wesprzeć wzrost wolumenu w 2026 r.

- Ford kontynuuje prace nad przywróceniem produkcji u dostawcy aluminium Novelis po pożarze w fabryce w Oswego.

- Firma podkreśliła ciągłe inwestycje w sztuczną inteligencję, konserwację predykcyjną i cyfryzację floty.

Struktura akcjonariatu

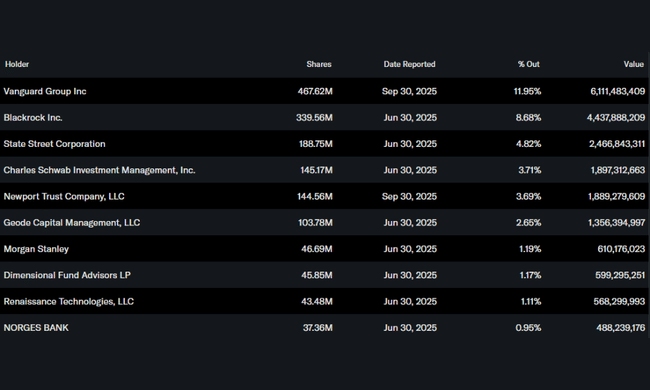

Ford pozostaje firmą silnie instytucjonalną. Inwestorzy wewnętrzni posiadają zaledwie 0,29% akcji, podczas gdy inwestorzy instytucjonalni kontrolują prawie dwie trzecie całego kapitału. Największym udziałowcem jest Vanguard Group z prawie 12% udziałem, a następnie BlackRock (8,7%), State Street (4,8%) i Charles Schwab (3,7%).

Taka struktura zapewnia dużą stabilność, ale także presję na konsekwentną politykę dywidendową, zdyscyplinowane zarządzanie i jasny kierunek strategiczny w zakresie elektryfikacji i oprogramowania. Ford pozostaje zatem pod obserwacją funduszy długoterminowych, które w szczególności zwracają uwagę na zwrot z inwestycji i zdolność spółki do monetyzacji przejścia na nowe technologie.

Oczekiwania analityków

Analitycy spodziewają się, że Ford zamknie 2025 r. blisko górnej granicy swoich prognoz, ze skorygowanym zyskiem EBIT w wysokości około 6,5 mld USD. W 2026 r. rynek wycenia powrót do wyższych marż ze względu na odwrócenie efektów nadzwyczajnych i wyższe wolumeny modeli elektrycznych. Szacowany dochód netto wynosi około 5,5-6 mld USD, a stopa dywidendy powinna pozostać powyżej 5%.

Kluczowymi czynnikami w przyszłym roku będą zdolność do utrzymania marż w środowisku presji cenowej, tempo wychodzenia z problemów Novelis oraz tempo przejścia Modelu e na rentowność. Rynek ocenia Forda jako stabilny tytuł o cechach defensywnych i potencjale wzrostu - jeśli uda mu się przekształcić inwestycje w pojazdy elektryczne w rentowną rzeczywistość.