REIT-y są bardzo popularne wśród inwestorów dywidendowych. Dlatego dziś przyjrzyjmy się 3 spółkom REIT, które nie są tak dobrze znane wśród inwestorów, ale jednocześnie oferują wysokie stopy dywidendy.

Real estate investment trusts (REITs) prezentują atrakcyjne możliwości inwestycyjne dla inwestorów poszukujących wyższych poziomów dochodów z portfeli inwestycyjnych. REIT-y są zobowiązane do wypłacania akcjonariuszom 90% dochodu podlegającego opodatkowaniu w formie dywidendy, co często skutkuje wysoką stopą dywidendy na poziomie 5% lub więcej. Inwestorzy powinni jednak dokładnie ocenić fundamenty tych funduszy, aby upewnić się, że wysokie stopy zwrotu są trwałe i pamiętać o ważnych czynnikach, takich jak bezpieczeństwo dywidendy, wycena, ład, kondycja bilansu i wzrost. W tym artykule przyglądamy się trzem REIT-om o wysokich stopach zwrotu z dywidendy.

Brandywine Realty Trust $BDN

Brandywine Realty Trust to komercyjny REIT, który skupia się na nabywaniu, rozwoju, posiadaniu i zarządzaniu nieruchomościami biurowymi, mieszanymi i detalicznymi. Firma jest zaangażowana przede wszystkim w segment nieruchomości biurowych na wybranych rynkach wzrostowych, takich jak Filadelfia i Austin. Obszary te charakteryzują się silnym wzrostem zatrudnienia, innowacyjnymi branżami i trendami demograficznymi, które napędzają popyt na powierzchnie biurowe.

Wyniki za czwarty kwartał pokazały, że obłożenie w portfelu spadło z 90,8% do 89,8%, a FFO na akcję spadł z 0,36 USD do 0,32 USD. Pomimo niewielkiego spadku wyników, analitycy twierdzą, że Brandywine Realty Trust pozostaje atrakcyjną opcją dla inwestorów poszukujących wysokich zysków z dywidendy w połączeniu z potencjałem wzrostu kapitału. Spółka oferuje niesamowitą stopę zwrotu z dywidendy na poziomie 17,6%.

- Zalety Brandywine Realty Trust obejmują możliwość korzystania z pozytywnego wzrostu w docelowych geografiach oraz doświadczony zespół zarządzający, który koncentruje się na maksymalizacji wartości dla akcjonariuszy.

- Wady tej spółki mogą obejmować wrażliwość na zmiany warunków ekonomicznych na ich rynkach docelowych oraz konkurencję z innymi REIT-ami biurowymi i właścicielami nieruchomości.

Ponieważ REIT boryka się z zapadającym długiem, musi emitować nowy dług o wysokim oprocentowaniu. Z powodu tych czynników i wysokiego zadłużenia, akcje spadły o 47% w ciągu ostatnich 12 miesięcy do poziomu 13-letniego minimum. Ze względu na wysokie koszty odsetkowe, zarząd przedstawił prognozę FFO na akcję w 2023 r. na poziomie 1,12$-1,20$.

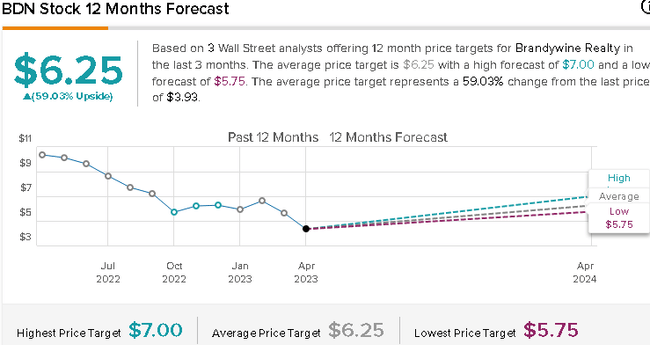

Jak widzimy, pomimo tych headwindów i obecnej sytuacji w biurowcach, analitycy postrzegają trend cen akcji dość pozytywnie. Średnia cena docelowa analityków, którzy ostatnio przyglądali się spółce wynosi 6,25 USD.

Uniti Group $UNIT

Uniti Group to infrastrukturalny REIT, który specjalizuje się w inwestowaniu w aktywa komunikacyjne, takie jak światłowody, wieże bezprzewodowe i inna infrastruktura komunikacyjna. Ich portfolio składa się z ponad 6,7 mln mil światłowodów i 675 wież w Stanach Zjednoczonych. Firma świadczy usługi dla operatorów telekomunikacyjnych, którzy wykorzystują ich infrastrukturę do dostarczania szerokopasmowego dostępu i innych technologii.

Wyniki za czwarty kwartał obejmowały skonsolidowane przychody w wysokości 283,7 mln dolarów, co oznacza spadek o 3,2% rok do roku, oraz 0,44 dolara na akcję w AFFO. Grupa Uniti stanowi atrakcyjną okazję dla inwestorów poszukujących ekspozycji na sektor infrastruktury komunikacyjnej, który może skorzystać z rosnącego popytu na dostęp szerokopasmowy i inne technologie. Spółka wypłaca również dywidendę, której stopa zwrotu wynosi 18,3%.

- Kluczowe zalety Grupy Uniti to rosnący popyt na infrastrukturę komunikacyjną oraz stabilne przychody z długoterminowych umów najmu z operatorami telekomunikacyjnymi.

- Wady mogą obejmować regulację branży telekomunikacyjnej, która może wpływać na koszty i praktyki operacyjne, oraz zależność od kilku kluczowych klientów, co zwiększa ryzyko w przypadku zmian w relacjach z klientami lub w wynikach tych klientów.

Aktywa światłowodowe Uniti stanowią krytyczną infrastrukturę w regionach, w których działa, dlatego REIT powinien cieszyć się stosunkowo stabilnymi przepływami pieniężnymi w obliczu recesji. Głównym źródłem całkowitych zwrotów będzie połączenie modelu biznesowego o stabilnych przepływach pieniężnych i ekspansji na wielu rynkach, aby zrównoważyć obecne głębokie dyskonto akcji. Biorąc pod uwagę niski wskaźnik wypłaty, silny wzrost i krytycznie odporny na recesję charakter aktywów Uniti, dywidenda wygląda bezpiecznie w przewidywalnej przyszłości.

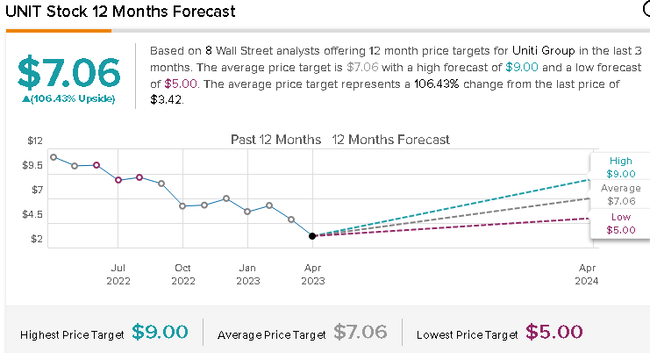

Jak widzimy, wszyscy analitycy, którzy przyglądali się spółce w ostatnim czasie, zgadzają się co do kolejnego wzrostu spółki z ceną docelową na poziomie 7,06 USD.

Office Properties Income Trust $OPI

Office Properties Income Trust to REIT, który skupia się na posiadaniu i zarządzaniu budynkami biurowymi wynajmowanymi głównie najemcom rządowym i korporacyjnym. Ich portfel obejmuje szeroki zakres nieruchomości, w tym biurowce, centra badawczo-rozwojowe i powierzchnie biurowe. Firma posiada zdywersyfikowany portfel, który obejmuje nieruchomości w całych Stanach Zjednoczonych, skupiając się na rynkach o wysokich barierach wejścia i stabilnych dochodach z najmu.

Wyniki za czwarty kwartał pokazały, że obłożenie pozostało na niemal niezmienionym poziomie, natomiast FFO na akcję spadł o -6% z 1,20 USD do 1,13 USD. OPI stanowi solidną inwestycję dla osób poszukujących stabilnych dochodów z nieruchomości biurowych. Spółka oferuje również bardzo hojną dywidendę w wysokości 25%.

- Zalety Office Properties Income Trust to stabilny dochód z długoterminowych umów najmu z najemcami rządowymi i korporacyjnymi oraz dywersyfikacja portfela, która zmniejsza ryzyko uzależnienia od poszczególnych rynków lub najemców.

- Wady obejmują wrażliwość na warunki ekonomiczne, które mogą wpływać na popyt na powierzchnie biurowe oraz ryzyko związane z utrzymaniem i modernizacją nieruchomości, takie jak wysokie koszty remontów lub spełnianie wymogów budowlanych i środowiskowych.

Z powodu sprzedaży aktywów i wygaśnięcia niektórych umów najmu, FFO na akcję spadł łącznie o -21% w ciągu ostatnich trzech lat. Ponad 90% zadłużenia OPI ma stałą stopę procentową, ale spodziewamy się wzrostu kosztów odsetkowych w tym roku ze względu na wysokie stopy procentowe.

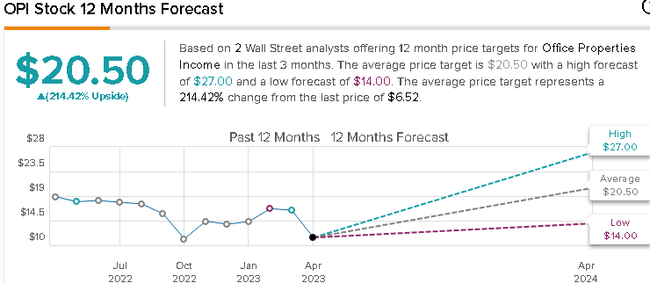

Jak widzimy, analitycy są optymistycznie nastawieni do tej spółki, zgadzając się na średnią cenę docelową na poziomie 20,50 USD.

Wniosek

Chociaż te 3 spółki mogą skusić wielu inwestorów wysoką stopą dywidendy i mogą pomóc im w generowaniu dochodu pasywnego, to niezwykle ważne jest przeprowadzenie głębszej analizy na tych spółkach, aby inwestorzy poznali każdą z nich szczegółowo.

Dobrze jest również pamiętać, że obecne środowisko wysokich stóp procentowych nie do końca sprzyja REIT-om, więc należy być ostrożnym i uważnie rozważać swoje inwestycje, a także dobrze zastanowić się, czy te spółki dobrze pasują do naszego portfela.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter wyłącznie informacyjny.