Mój niedawny tweet o tym, że fascynacja dywidendą czy inwestowanie tylko w spółki, które ją wypłacają nie jest do końca mądre, wywołał lekką dezaprobatę. W tym artykule chciałbym rozwinąć ten temat.

Link do tweeta 👇

https://twitter.com/horacekpetr22/status/1651842115951788033

Czym w ogóle są dywidendy?

Dywidendy to zyski, które spółki wypłacają swoim akcjonariuszom. Firmy mogą dzielić się nimi regularnie - kwartalnie, półrocznie lub, co jest powszechne w Czechach, rocznie. Od czasu do czasu można też spotkać się z dywidendami specjalnymi, w ramach których spółki wypłacają określoną kwotę pieniędzy, na przykład dlatego, że zgromadziły ją w ramach normalnej działalności i nie mają z niej pożytku, lub gdy mogą otrzymać pieniądze za sprzedaż jednego ze swoich działów.

Należy jednak pamiętać, że dywidendy, mimo że są częścią zysków firmy, zawsze powinny mieć pokrycie w wolnych przepływach pieniężnych, ponieważ to, że firma generuje zysk w księgach, nie oznacza, że ma wystarczająco dużo pieniędzy w banku.

Dlaczego dobrze jest, gdy spółka wypłaca dywidendę i co nam to daje oprócz pieniędzy

"Jedyną rzeczą, która sprawia, że jestem szczęśliwy, jest widok napływających dywidend"

John D. Rockefeller

Wszyscy lubimy uczucie "braku pieniędzy w banku". Pokazuje nam ono, że możemy być niezależni finansowo i jeśli w ten sposób pojawi się wystarczająca ilość pieniędzy, nie musimy chodzić do pracy.

Jest wiele osób, które faktycznie tak robią i żyją z połączenia odsetek od obligacji i wypłat dywidend. Wielkie brawa dla nich!

Dywidendy służą też wielu osobom jako dywersyfikacja bieżących dochodów i pomagają im psychologicznie, ponieważ wiedzą, że jeśli stracą jedno źródło dochodu, to mają drugie.

W trudnych czasach na rynkach, dywidendy mogą zapewnić środki na zakup akcji po niższych cenach i sprawić, że poczujemy, że przynajmniej dostajemy coś z naszych inwestycji.

Wiąże się to również z faktem, że akcje, z których wciąż "coś wyciągamy", są psychologicznie lepsze do trzymania przez dłuższy czas.

Czy dywidendy są naprawdę tym, czego powinniśmy szukać?

Przyjrzyjmy się najpierw, dlaczego spółki faktycznie wypłacają dywidendę, a następnie przyjrzyjmy się celowi inwestycji i temu, co możemy z niej wynieść jako inwestorzy.

Jeśli spółka generuje zysk, ma kilka możliwości co z nim zrobić. Poniżej przedstawiamy rankingi z tych najlepszych.

- Reinwestuj we własny biznes - jeśli firma, w którą inwestujesz, prowadzi np. sieć fast foodów, może przeznaczyć zyski na otwarcie nowego oddziału lub rozbudowę istniejących, by zwiększyć ich efektywność. Może się okazać, że dalsze inwestowanie "w siebie" jest już nierealne lub nie przynosi wystarczającego zwrotu, wtedy z pomocą przychodzą inne alternatywy.

- Przejęcie innych firm - innym sposobem na operowanie zyskami jest kupowanie innych firm. Jest to z reguły bardziej ryzykowne, gdyż zarząd może popełnić błąd i źle ocenić kupowane aktywa lub nie być w stanie połączyć ich pod jedną firmą. Są jednak firmy, które specjalizują się w "seryjnych przejęciach" i dzięki nim wyrosły na prawdziwych gigantów. Przykładami są Constellation Software czy Berkshire Hathaway.

- Buybacks - spółki giełdowe zawsze mają pewną ilość akcji w obrocie, które stanowią udział w spółce. Jeśli zarząd uzna to za stosowne (w idealnym przypadku, ponieważ uważa, że akcje są niedowartościowane w stosunku do wartości firmy), może zdecydować się na rozpoczęcie tak zwanego skupu akcji własnych. W praktyce oznacza to, że zacznie skupować własne akcje z rynku, tym samym je "anulując". W ten sposób pozostali akcjonariusze będą mieli prawo do większej części zysków. Wyobraźmy sobie, że spółka ma 100 akcji i zarabia 10 dolarów. Oznacza to zysk na akcję w wysokości 0,10 USD. Jeśli jednak wykupi 15 akcji, to pozostali akcjonariusze dostaną już 0,117$. W praktyce powinno to znaleźć odzwierciedlenie w wyższej cenie akcji, ponieważ jej EPS (earnings per share) rośnie. Zaletą buybacków jest to, że podlegają one 1% podatkowi (dotyczy spółek z siedzibą w USA), a do zeszłego roku nie były opodatkowane w ogóle (po stronie spółki).

- Dywidendy - jeśli spółka nie ma jak inwestować w swój rozwój, nie może nikogo wykupić lub jej akcje są drogie, ostatnią opcją jest wypłata części zysków, czyli dywidendy. Generalnie większość firm, które wypłacają większość swoich zysków w tej formie, jest już na końcu swojej drogi. Niekoniecznie jest to złe, jeśli są one odpowiednio wycenione i będą w stanie wypłacać pieniądze jeszcze przez długi czas. Problem w tym, że spółki, które mają wysoką stopę dywidendy często borykają się z różnymi problemami i ich wypłata dywidendy może być z tego powodu nietrwała.

Jaki jest sens inwestowania?

Celem inwestycji powinno być generalnie, przy uwzględnieniu ryzyka, maksymalne zwiększenie wartości zainwestowanej kwoty.

Celowo pomijam tutaj konieczność generowania z niej przepływów pieniężnych, gdyż można to osiągnąć na giełdzie poprzez stopniowe pozbywanie się aktywów, co nawet prawdopodobnie jest bardziej efektywne podatkowo (dywidendy są tutaj opodatkowane na poziomie 15%, natomiast pozbywanie się ich z zyskiem jest wolne od podatku po 3 latach).

Całkowity zwrot z inwestycji składa się wtedy z 3 części:

Wzrostu wartości akcji + wypłaconych dywidend + otrzymanych spin-offów (nie zdarza się często, dlatego nie uwzględniam tego w przykładzie).

W praktyce oznacza to, że jeśli kupiłem akcję za 100$, przez dziesięć lat zyskała ona na wartości do 223$, jednocześnie wypłacając co roku dywidendę w wysokości 5$, to na koniec jestem bogatszy o 165,5$, czyli 165,5%.

Oryginalne 100$ to 223$, więc +123$, plus dziesięć lat dywidend po 5$ to 50$, ale muszę z tego odprowadzić 15% podatku, co oznacza, że na koncie mam tylko 42,5$.

42,5 + 123 = 165,5.

Dlaczego akcje podrożały ze 100$ do 223$?

Mogą być dwa powody, pierwszym jest wzrost wyceny. Załóżmy, że spółka zarabia 10 dolarów, więc jest notowana na wskaźniku P/E wynoszącym 10. Gdyby jej wycena wzrosła do P/E wynoszącego 22,3, to przy tym samym EPS cena akcji wyniosłaby właśnie 223 dolary.

Drugi, bardziej prawdopodobny scenariusz (również ten, z którym będziemy pracować w naszym przykładzie) to taki, że zyski firmy wzrosły, tutaj zamiast 10$ firma zarabia 22,3$, przy tej samej wycenie oznacza to znowu cenę akcji na poziomie 223$.

Co by było, gdyby firma reinwestowała zyski zamiast wypłacać dywidendę?

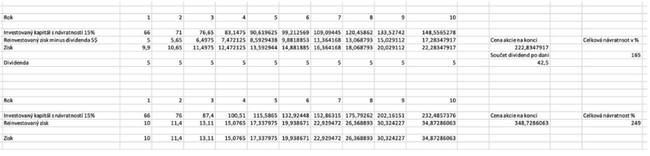

Nasz przykład zakłada, że firma wypłaca 5$ w stałej rocznej dywidendzie. Na poniższym rysunku możemy zobaczyć porównanie, jak wyglądałaby sytuacja, gdyby zamiast tego reinwestowała wszystkie swoje zyski i jak wyglądałby nasz zwrot, gdyby w obu przypadkach taka firma była notowana po 10-krotności swoich zysków za 10 lat.

Z załączonej tabeli wynika, że jeśli firma ma ROIC (Return on Invested Capital) na poziomie 15% i ma 66$ zainwestowanego kapitału w pierwszym roku, to zarabia 10$, co oznacza, że jest notowana na poziomie P/E 10 dla 100$. Firma wypłaca również stałą dywidendę w wysokości 5$, a resztę zysków reinwestuje, więc nasz zwrot wyniesie 165% w ciągu 10 lat. Co jest więcej niż godne szacunku.

Ale wyobraźmy sobie, że zamiast dywidendy w wysokości 5 dolarów, firma reinwestuje te zyski z takim samym zwrotem w swój biznes. Więc za 10 lat, nie będzie zarabiać 23$, ale 34$. Co przy tym samym P/E oznacza, że na koniec możemy ją sprzedać za $348 zamiast $223. Czyli o 125$ drożej, a nawet po uwzględnieniu dywidendy nasz zwrot wyniesie 249%, czyli będzie o 84% wyższy.

Zadaj sobie pytanie, w które akcje wolałbyś zainwestować? Czy zamieniłbyś kilka dolarów gotówki rocznie na znacznie lepszy zwrot?

Co z tego wynika?

Jako inwestorzy, powinniśmy być przede wszystkim zainteresowani całkowitym zwrotem, jaki przyniesie nam dana inwestycja. Dywidendy same w sobie nie są ani złe, ani dobre. Są spółki, w których ich wypłacanie jest pożądane, a są takie, w których byłoby to wręcz błędem.

Jednocześnie z perspektywy inwestycyjnej musimy patrzeć nie tylko na to, jak radzi sobie spółka, w którą chcemy zainwestować, ale także po jakiej cenie ją kupujemy. Patrzenie tylko na spółki wypłacające dywidendę, lub preferowanie ich, zawęża uniwersum inwestycyjne i nie ma sensu z perspektywy alokacji kapitału.

W rzeczywistości spółki wypłacające większość swoich zysków mają ograniczone możliwości reinwestowania ich w siebie, co oznacza, że ich zyski albo rosną bardzo wolno, albo wcale. W praktyce przekłada się to zwykle na to, że cena ich akcji niewiele się rusza lub nawet spada, a inwestorzy mogą co najwyżej pocieszać się otrzymaną dywidendą.

Inwestuj z rozwagą.

Należy pamiętać, że nie jest to porada finansowa.