Bath & Body Works jest największym sprzedawcą detalicznym produktów do pielęgnacji ciała w USA z ponad 20% udziałem w rynku. Firma prowadzi sieć 1 700 sklepów i z powodzeniem koncentruje się na produktach wysokomarżowych i sezonowych, które przemawiają do wszystkich rodzajów klientów.

Bath & Body Works to amerykańska sieć handlowa specjalizująca się w kosmetykach, zapachach i produktach do pielęgnacji ciała. Firma prowadzi ponad 1700 sklepów na terenie Stanów Zjednoczonych i Kanady i jest spółką zależną L Brands.

Bath & Body Works dominuje na rynku kosmetyków do pielęgnacji ciała w USA z udziałem w rynku wynoszącym około 20-25% (jest 3. największym graczem w sektorze). Jej główną przewagą konkurencyjną jest szeroka gama produktów marki własnej o korzystnym stosunku ceny do jakości, obejmująca takie marki jak Signature Collection, Aromatherapy i C.O. Bigelow. Bath & Body Works specjalizuje się w produktach zapachowych, takich jak aromatyczne świece, balsamy do ciała, szampony, żele pod prysznic oraz produkty wykonane z naturalnych składników.

Niektóre z najlepiej sprzedających się i najbardziej popularnych produktów to świece zapachowe, aromatyczne balsamy do ciała i produkty z edycji świątecznej. Bath & Body Works ma bardzo silny sezon świąteczny, realizując około 40% swojej całorocznej sprzedaży, co jest fascynujące, ale w pewnym sensie może być elementem ryzyka.

Firma ściśle współpracuje z organizacją Henrietta Lacks Sisters, która wspiera afroamerykańskie kobiety chore na raka. W ramach tej współpracy Bath & Body Works regularnie organizuje w swoich sklepach zbiórki pieniędzy i przekazuje część wpływów ze sprzedaży wybranych produktów na wsparcie organizacji.

W ostatnich latach Bath & Body Works skupiło się na wzmocnieniu sprzedaży online i programu lojalnościowego dla klientów. Celem jest dotarcie do młodszych pokoleń klientów i utrzymanie wysokiego udziału w konkurencyjnym rynku produktów do pielęgnacji ciała. Firma spodziewa się, że rozwój handlu elektronicznego pomoże jeszcze bardziej wzmocnić jej pozycję.

Ryzyka

Bath & Body Works stoi przed kilkoma ryzykami, które mogą zagrozić jej działalności:

W ostatnich latach na rynku pojawiło się wiele nowych marek z kosmetykami naturalnymi i produktami ekologicznymi. Trend ten stwarza ryzyko, że klienci Bath & Body Works przerzucą się na alternatywne marki, które postrzegają jako bardziej przyjazne dla środowiska i zdrowia. Chociaż Bath & Body Works również rozszerza swoją ofertę produktów naturalnych, musi stawić czoła silnej konkurencji ze strony nowych marek na tym rosnącym rynku.

Kolejnym ryzykiem jest spowolnienie na rynku detalicznym i spadek frekwencji w sklepach murowanych, co negatywnie wpłynęłoby na sprzedaż Bath & Body Works. Spółka jest w dużym stopniu uzależniona od sprzedaży za pośrednictwem sklepów murowanych, choć ostatnio rośnie handel elektroniczny.

Ryzyko stanowi również uzależnienie Bath & Body Works od sprzedaży sezonowej. Mniej więcej 40% sprzedaży firmy odbywa się w sezonie świątecznym. Jeśli sezon świąteczny będzie słabszy ze względu na warunki ekonomiczne lub inne czynniki, może to znacznie zmniejszyć roczną sprzedaż i zyski firmy.

Finanse

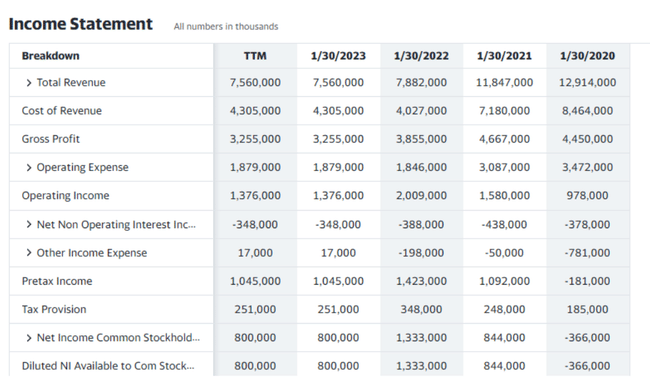

Z wyników Bath & Body Works w ciągu ostatnich 5 lat widać tendencję spadkową w zakresie sprzedaży i wahania w dochodzie netto. Wynika to ze słabszego niż oczekiwano popytu w latach 2020-2021.

Zysk brutto firmy wzrósł w 2019 i 2020 roku z powodu rosnącej sprzedaży, ale od 2021 roku stopniowo spada, podczas gdy koszty operacyjne firmy są stosunkowo stabilne na poziomie około 1,8-1,9 miliarda dolarów rocznie.

Ogólnie rzecz biorąc, Bath & Body Works ma stabilny i rentowny model biznesowy, ale jest w dużej mierze zależny od sprzedaży za pośrednictwem sklepów murowanych. Rozwój handlu elektronicznego i poszerzanie oferty produktowej stwarzają szanse na dalszy rozwój firmy, natomiast zamykanie sklepów i spowolnienie sprzedaży detalicznej stanowią poważne ryzyko.

Bilans

Bilans Bath & Body Works pokazuje, że firma ma silną strukturę bilansu i płynność. Łączne aktywa spółki wynoszą około 6-12 mld USD, z czego większość stanowią aktywa obrotowe, głównie zapasy i należności.

Zobowiązania ogółem Bath & Body Works są również wysokie, około 7-12 mld USD rocznie. Większość zobowiązań to zobowiązania krótkoterminowe, takie jak zobowiązania do zapłaty. Zobowiązania długoterminowe firmy wynoszą około 1-3 mld USD rocznie i składają się głównie z kredytów i pożyczek.

Kapitał własny Bath & Body Works jest ujemny, co wynika z faktu, że firma regularnie skupuje własne akcje. Nie licząc akcji własnych, firma posiada kapitał własny w wysokości około 2-3 mld USD.

Kapitał obrotowy, czyli różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi, jest stale dodatni i wynosi 0,9-2,8 mld USD. Wskazuje to na zdolność spółki do regulowania zobowiązań krótkoterminowych.

Dług netto Bath & Body Works, czyli różnica między kredytami a gotówką, wynosi 2,5-4 mld USD rocznie. Stosunek długu netto do EBITDA operacyjnej jest niski, około 1-2x, co stanowi konserwatywny poziom zadłużenia.

Ogólnie rzecz biorąc, Bath & Body Works ma silną strukturę bilansu z dużą płynnością i umiarkowanym zadłużeniem. Spółka generuje stabilne przepływy pieniężne z działalności operacyjnej, co pozwala jej na spłatę zadłużenia i finansowanie inwestycji rozwojowych. Biorąc pod uwagę dużą sezonowość sprzedaży, silny bilans i płynność są kluczowe. Bath & Body Works jest finansowo dobrze przygotowany do przetrwania krótkoterminowych wahań popytu i zamknięcia transakcji, co miało miejsce w 2021 roku.

Silny bilans i płynność firmy to jej mocne strony. Jej wysoka zależność od sprzedaży sezonowej oraz sprzedaży w sklepach typu bricks-and-mortar pozostaje kluczowym ryzykiem finansowym. Innym potencjalnym ryzykiem jest możliwość wzrostu stóp procentowych, co zwiększyłoby koszty obsługi długu Bath & Body Works. Jednakże, ogólnie rzecz biorąc, firma jest w bardzo dobrej kondycji finansowej.

Przepływy pieniężne

Według rachunku przepływów pieniężnych, Bath & Body Works generuje stabilne i silne operacyjne przepływy pieniężne. W ciągu ostatnich 12 miesięcy firma wygenerowała operacyjne przepływy pieniężne w wysokości 1,8 miliarda dolarów. Ten przepływ gotówki pochodzi głównie z zysku po opodatkowaniu w wysokości 800 milionów dolarów skorygowanego o pozycje bezgotówkowe, takie jak amortyzacja.

Inwestycyjne przepływy pieniężne BBWI są ujemne, ponieważ spółka regularnie inwestuje w sieć sklepów stacjonarnych i logistykę. W ciągu ostatniego roku przepływy inwestycyjne wyniosły -328 mln USD. Kluczową pozycją były wydatki kapitałowe w wysokości 351 mln USD.

Finansowe przepływy pieniężne BBWI również były w ubiegłym roku ujemne i wyniosły -1,6 mld USD. Wynikało to głównie z odkupienia akcji własnych za 1,3 mld USD. Ponadto firma spłaciła 135 mln USD kredytów i pożyczek oraz wypłaciła 105 mln USD dywidendy.

Wolne przepływy pieniężne firmy, czyli przepływy pieniężne po inwestycjach, ale przed finansowaniem, wyniosły w ostatnich 12 miesiącach 1,5 mld USD. Tak silne wolne przepływy pieniężne pokazują zdolność BBWI do generowania gotówki z działalności operacyjnej po sfinansowaniu inwestycji mających na celu utrzymanie i rozwój działalności. Firma wykorzystuje te przepływy pieniężne do spłaty zadłużenia, wypłaty dywidendy i odkupu akcji.

Łączna pozycja gotówkowa Bath & Body Works na koniec okresu wynosiła 1,2 miliarda dolarów. Firma posiada zatem znaczną poduszkę płynnościową, która zapewnia jej elastyczność finansową. Silne przepływy pieniężne i pozycja gotówkowa BBWI stanowią wyraźną przewagę, która pozwala firmie finansować działalność, inwestować w rozwój i zwracać kapitał akcjonariuszom poprzez dywidendę i wykup akcji, nawet w przypadku tymczasowych spadków sprzedaży.

Na podstawie tych fundamentów i porównań do spółek porównywalnych wydaje się, że akcje BBWI mogą być niedowartościowane.

Jednakże, głównym ryzykiem dla BBWI pozostaje jego silne uzależnienie od sklepów stacjonarnych i sprzedaży sezonowej. Spółka realizuje 40% swojej sprzedaży w okresie świątecznym, więc jakiekolwiek osłabienie mogłoby znacząco obniżyć wyniki całoroczne. Ryzykiem jest również konkurencja ze strony nowych marek kosmetyków naturalnych oraz możliwe zamknięcia sklepów w związku z kolejnymi falami pandemii.

Ogólnie rzecz biorąc, BBWI wydaje się stanowić atrakcyjną okazję inwestycyjną dla inwestorów długoterminowych. Spółka ma stabilny i odporny model biznesowy, silny bilans i generuje zdrowe przepływy pieniężne. Chociaż cena akcji może podlegać znacznym wahaniom w krótkim okresie w zależności od czynników sezonowych, spółka jest fundamentalnie solidna i ma potencjał do dalszego wzrostu. Tym samym dla inwestorów poszukujących stabilnych dywidend i potencjału do długoterminowej aprecjacji kapitału, BBWI może być atrakcyjne.

Przewidywania analityków

18 analityków oferujących 12-miesięczne prognozy cenowe dla Bath & Body Works Inc ma medianę celów na poziomie 48,00, z wysokim szacunkiem 76,00 i niskim szacunkiem 35,00. Mediana szacunków oznacza wzrost o +26,85% od ostatniej ceny 37,84.

- Co sądzicie o spółce? 🤔

Proszę pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.