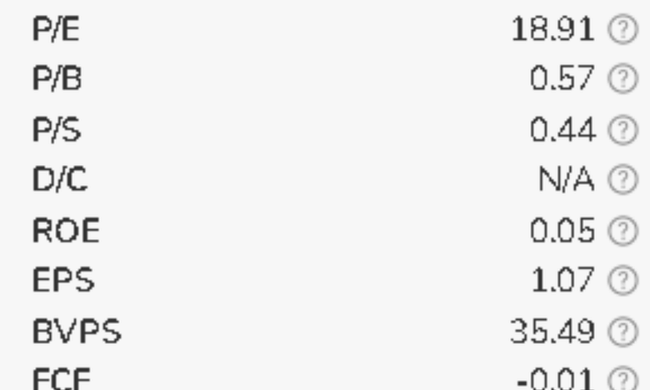

W komentarzach pod postami tutaj na Buliosie, jedna strategia jest wielokrotnie wymieniana przez jedną konkretną osobę. Generalnie jest to kupowanie akcji z P/B poniżej 3, P/S poniżej 3 i dywidendą powyżej 3%. Znalazłem jedną spółkę, która spełnia nawet moje oczekiwania co do tej strategii. P/B poniżej 1, P/S poniżej 1 i dywidenda powyżej 3%. Tą spółką jest Paramount Global.

Paramount Global, wiodący konglomerat medialny, stanął w ciągu ostatnich kilku lat przed poważnymi wyzwaniami. Cena akcji spadła o ponad 44% w stosunku do ubiegłego roku i o 80% w stosunku do najwyższego poziomu z 2021 r. Z Berkshire Hathaway Warrena Buffetta posiadającym 15% udziałów w Paramount, wielu inwestorów zastanawia się, czy jest to wyjątkowa okazja do kupna akcji z dyskontem, czy też powinni trzymać się z daleka ze względu na silną konkurencję i słabe finanse.

Paramount Global (dawniej znany jako ViacomCBS) jest wiodącą globalną firmą medialną i rozrywkową, która specjalizuje się w tworzeniu treści premium i doświadczeń dla widzów na całym świecie. Spółka działa poprzez kilka segmentów biznesowych w celu generowania przychodów, w tym:

- Filmed Entertainment: segment ten obejmuje produkcję, nabywanie i dystrybucję filmów pod markami Paramount Pictures, Paramount Players i Paramount Animation. Obejmuje on również rozrywkę domową, globalne licencjonowanie i działalność pomocniczą.

- Produkcja telewizyjna: ten segment obejmuje produkcję, nabywanie i dystrybucję programów telewizyjnych, takich jak seriale, filmy, reality show i inne treści pod markami CBS Television Studios, Paramount Television Studios, Nickelodeon, MTV i innymi.

- Media Networks: Ten segment obejmuje sieci kablowe, usługi strumieniowe i treści cyfrowe za pośrednictwem różnych marek, takich jak MTV, Nickelodeon, Comedy Central, BET, Showtime i inne. Obejmuje również sprzedaż reklam i opłaty afiliacyjne.

- Streaming: Ten segment skupia się na usługach streamingowych, takich jak Paramount+, Pluto TV i Showtime OTT, które oferują swoim konsumentom zarówno platformy oparte na subskrypcji, jak i wspierane reklamami.

Paramount Streaming Pivot: Paramount+

W miarę jak przemysł rozrywkowy przesuwa się w kierunku streamingu, Paramount Global uruchomił własną platformę, Paramount+, aby konkurować z rywalami takimi jak Disney i Comcast. Firma zainwestowała w swój serwis streamingowy i podpisała umowę na transmisję meczów NFL do 2033 roku, aby wzmocnić swoją ofertę sportową. Jednak hit Paramountu, Yellowstone, nie jest dostępny na Paramount+, chociaż prequele takie jak 1883 i 1923 można znaleźć na platformie.

Top Gun: Maverick wznosi się wysoko

Największym hitem kasowym Paramount w 2022 roku był Top Gun: Maverick, sygnalizując, że firma nadal ma potencjał do tworzenia udanych filmów. Ta wygrana jest pozytywnym znakiem, ale główny nacisk Paramount przenosi się na streaming, więc nie jest jasne, jak bardzo ich sukces kasowy wpłynie na ogólne wyniki firmy.

Plusy i minusy firmy

Jak w przypadku każdej firmy, istnieją plusy i minusy. Żadna firma nie jest bez zmarszczek, więc spójrzmy.

Plusy:

- Zróżnicowane portfolio: zróżnicowane portfolio treści i segmentów biznesowych Paramount Global zapewnia wiele źródeł przychodów i zmniejsza zależność od jakiegokolwiek pojedynczego segmentu.

- Silna rozpoznawalność marki: znane marki, takie jak MTV, Nickelodeon, Paramount Pictures i CBS mają silną obecność na rynku i lojalność klientów.

- Ekspansja usług strumieniowych: wraz z rozwojem usług strumieniowych, takich jak Paramount+ i Pluto TV, firma ma dobrą pozycję, aby wykorzystać rosnący popyt na treści online.

Wady:

- Intensywna konkurencja: Paramount Global stoi w obliczu intensywnej konkurencji ze strony innych gigantów medialnych, takich jak Netflix, Disney i WarnerMedia, co może wpłynąć na jej udział w rynku i rentowność.

- Wysokiekoszty produkcji: wysokiej jakości treści mogą być drogie w produkcji, a firma może napotkać wyzwania związane z równoważeniem kosztów i rentowności.

- Powolne dostosowywanie się do zmian: firma była krytykowana za powolne dostosowywanie się do szybko zmieniającego się środowiska medialnego, zwłaszcza w porównaniu z bardziej zwinnymi konkurentami.

Kondycja finansowa: mieszany obraz

Finanse Paramountu malują mieszany obraz firmy. Z jednej strony przychody za 2022 rok są wyższe o 5,5%, ale z drugiej strony zysk netto jest niższy o 83% r/r. Ogłaszając wyniki kwartalne, spółka powiedziała, że w tym roku zobaczymy podwyżkę cen abonamentu dla Paramount+, a także zobaczymy nowy pakiet, który będzie połączeniem Paramount+ i Showtime. Te ruchy sprawiają, że prezes spółki jest w pozytywnym nastroju i spodziewa się, że dzięki tym posunięciom spółka powróci do wzrostu zysków w 2024 r. Analitycy widzą to inaczej i przewidują, że minie kilka lat, zanim zyski Paramountu znów wzrosną, co może zagrozić dywidendzie spółki, jeśli nie będzie ona w stanie odwrócić swojego biznesu na czas.

Jeśli chodzi o zadłużenie spółki, to wygląda ono stosunkowo zdrowo. Jej aktywa obrotowe w zupełności wystarczają na pokrycie wszystkich zobowiązań krótkoterminowych, czyli tylko w razie potrzeby. W 2022 roku spółka miała zadłużenie długoterminowe w wysokości ok. 17 mld USD, a kapitał własny ok. 23 mld USD. Zatem pod względem pewnej kondycji finansowej spółka wygląda dobrze. Wartość dla akcjonariuszy wychodzi mi tutaj na poziomie około 36 USD na akcję.

Jeśli chodzi o przepływy pieniężne, to w ciągu ostatniego roku gwałtownie spadły przepływy operacyjne, czego należy się spodziewać, biorąc pod uwagę niski dochód netto, jaki spółka wygenerowała. Jeśli chodzi o wolne przepływy pieniężne, to w ciągu ostatniego roku były one nawet ujemne. Pozytywne dla spółki jest to, że była ona w stanie utrzymać wydatki kapitałowe w ryzach, ale tym, co spółka naprawdę powinna zrobić w tym momencie, byłoby zmniejszenie tych wydatków. Biorąc pod uwagę, że wolne przepływy pieniężne spółki są zmienne, nie jest nawet możliwe dobre oszacowanie, czy dywidenda jest dobrze pokryta przez wolne przepływy pieniężne.

Wniosek: czy akcje Paramountu są warte ryzyka?

Pomimo wsparcia ze strony Berkshire Hathaway Warrena Buffetta, inwestycja w akcje Paramount Global może nie być obecnie najlepszym wyborem. Skłonność firmy do streamingu z Paramount+ pojawia się przy ostrej konkurencji ze strony uznanych rywali, takich jak Disney i Comcast. Przy słabych wynikach finansowych i niepewności co do zdolności spółki do odbudowy, akcje Paramount stanowią ryzykowną inwestycję.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter wyłącznie informacyjny.