Gospodarka nie wyszła na prostą i nadal znajduje się pod presją. Wielu inwestorów jest teraz w niepewności i szuka różnych możliwości inwestycyjnych. Analitycy i zarządzający portfelami również szukają tych możliwości. Dziś przyjrzymy się dwóm akcjom odkrytym niedawno przez analityków Goldman Sachs.

Powolny spadek inflacji w połączeniu ze stosunkowo silnym rynkiem pracy sprawia, że inwestorzy obawiają się dalszego zacieśniania przez Fed. To może wywierać dalszą presję na ceny akcji. Jednak ogólne tło kontynuacji impetu wzrostu nie musi być złe dla akcji - ocenia strateg Goldman Sachs, Kamakshya Trivedi.

Nasz ogólny pogląd jest coraz bardziej spójny z powolną dezinflacją i pewną dalszą poprawą globalnego wzrostu. Taka mieszanka powinna utrzymać presję na wzrost rentowności, ale ostatecznie ograniczyć szkody dla akcji.

Wraz z tym analitycy Goldman Sach ujawnili, w których dwóch akcjach widzą potencjał do wzrostu powyżej 60%.

Sea, Ltd. $SE

Sea Limited (znana również jako Sea lub Garena) jest międzynarodową firmą technologiczną z siedzibą w Singapurze założoną w 2009 roku przez Forresta Li. Główne obszary działalności firmy obejmują rozrywkę cyfrową, handel elektroniczny i cyfrowe usługi finansowe.

Dział rozrywki cyfrowej Sea jest najbardziej znany z platformy gier online Garena, która oferuje szereg gier, w tym Free Fire, popularną mobilną grę battle royale. Oprócz gier, Sea prowadzi również Shopee, platformę zakupów online, oraz SeaMoney, platformę cyfrowych usług finansowych.

Dobre wyniki Sea w sektorach gier i e-commerce są wspierane przez jej rosnącą obecność w Azji Południowo-Wschodniej, szybko rozwijającym się regionie z dużą i coraz bardziej zamożną populacją. Firma musi jednak zmierzyć się ze znaczącą konkurencją ze strony uznanych graczy, takich jak Tencent i Alibaba, a także wschodzących startupów.

Plusy:

- Zróżnicowane portfolio biznesowe: Sea posiada zróżnicowane portfolio biznesowe, które obejmuje cyfrową rozrywkę, handel elektroniczny i cyfrowe usługi finansowe. Ta dywersyfikacja pomaga zmniejszyć ryzyko nadmiernego polegania na jednym segmencie biznesowym.

- Wiodąca pozycja w branżygier: Dział rozrywki cyfrowej Sea, Garena, jest wiodącym graczem w branży gier z silną obecnością w Azji Południowo-Wschodniej. Jej popularna gra Free Fire stała się jedną z najczęściej pobieranych gier mobilnych na świecie.

- Silny zespół zarządzający: Założyciel i dyrektor generalny Sea, Forrest Li, ma za sobą historię budowania udanych firm w Azji Południowo-Wschodniej, a firma zebrała silny zespół zarządzający z doświadczeniem w technologii, grach i handlu elektronicznym.

Wady:

- Ograniczony zasięg geograficzny: podczas gdy firma ma silną obecność w Azji Południowo-Wschodniej, nie jest jeszcze tak szeroko rozpoznawana w innych częściach świata. Może to ograniczyć jej potencjał wzrostu w dłuższej perspektywie.

- Wysoka konkurencja: firma stoi w obliczu znacznej konkurencji ze strony uznanych graczy, takich jak Tencent i Alibaba, a także wschodzących startupów w branży gier i e-commerce. Może to doprowadzić do zwiększenia presji na marże i udział w rynku firmy Sea.

- Zależność od jednej gry: Chociaż Free Fire był głównym motorem wzrostu Sea, firma jest w dużym stopniu uzależniona od sukcesu tej gry. Każdy spadek popularności Free Fire mógłby mieć znaczący wpływ na przychody i rentowność Sea.

- Nie jest jeszcze rentowna: Sea nie jest jeszcze rentowny, sugeruje to, że spółka przedkłada wzrost nad rentowność, co może być problemem dla niektórych inwestorów.

W przypadku tej spółki za dość duży problem uważam obszar geograficzny, w którym spółka ma największe przychody. Tym obszarem jest korzystająca z południa Azja. Można więc założyć, że znaczna część przychodów spółki będzie pochodziła z Azji w ogóle, gdzie widzę dość duże ryzyko geopolityczne. Ale to dla mnie bardziej problem osobisty. Więc kolejnym problemem, który istnieje, jest właśnie uzależnienie segmentu gier od jednej gry, gdzie kwestią czasu jest, kiedy ktoś opracuje lepszą, a także bardziej popularną grę. To jest moim zdaniem podstawowy problem. Dla mnie osobiście nie wchodziłbym w spółkę całkowicie i szukałbym gdzie indziej.

Z drugiej strony, analityk Pang Vittayaamnuaykoon, obejmujący spółkę dla Goldman Sachs, uważa, że akcje przebiją rynek, ponieważ widzi przyspieszoną ścieżkę do rentowności w tym roku.

W średnim i długim terminie przewidujemy procentowy wzrost e-commerce dla nastolatków, co odzwierciedla nasz pogląd, że Shopee zacznie reinwestować po osiągnięciu zysku (jednocześnie pozostając rentownym), aby bronić pozycji lidera i rozwijać się w obszarach wzrostu... Na zagraniu, uważamy, że ulica widziała już stały spadek EBITDA, zapewniając wsparcie w dół; podczas gdy SeaMoney, w dużej mierze pomijany, osiągnie próg rentowności w 1Q23E. Obecnie uważamy, że SE wygeneruje EBITDA na poziomie $1,1 mld/$4,1 mld do FY23/25E" - powiedział Vittayaamnuaykoon.

Łącznie 6 analityków przyglądało się ostatnio tej spółce, przy czym 5 analityków ocenia tę spółkę jako potencjalne kupno, a 1 analityk ocenia tę spółkę jako dobrą do trzymania, czyli jeśli już posiadasz tę spółkę.

6 analityków, którzy ostatnio przyglądali się spółce, zgadza się co do średniej ceny docelowej wynoszącej 88 USD. Jednak podają wysoką cenę docelową na poziomie 132 USD, co implikowałoby wzrost o około 80%.

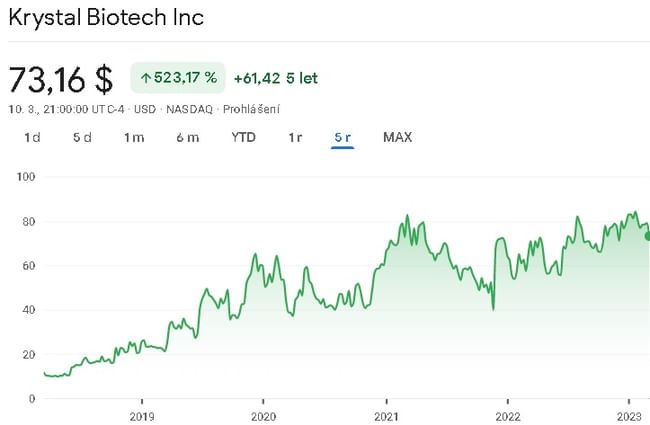

Krystal Biotech $KRYS

Krystal Biotech jest firmą biotechnologiczną na etapie klinicznym, koncentrującą się na rozwoju terapii genowych w celu leczenia rzadkich i wyniszczających chorób skóry. Główny kandydat na produkt firmy, KB103, jest terapią genową do leczenia dystroficznej epidermolizy pęcherzowej (DEB), rzadkiej genetycznej choroby skóry, która powoduje bolesne pęcherze i erozję skóry. Technologia Krystal Biotech wykorzystuje zastrzeżoną platformę zwaną Skin TARgeted Delivery (STAR-D) do dostarczania terapii genowej bezpośrednio do dotkniętego chorobą obszaru skóry. Krystal Biotech został założony w 2015 roku i ma siedzibę w Pittsburghu w Pensylwanii. Firma zakończyła swoją pierwszą ofertę publiczną (IPO) w sierpniu 2018 roku.

Główny kandydat na lek firmy, B-VEC (oznaczony marką Vyjuvek), był przedmiotem niedawnego badania fazy 3 w leczeniu DEB. Jest to rzadkie, często śmiertelne, pęcherzowe schorzenie skóry spowodowane niedoborem specyficznego białka kolagenowego. Kandydat na lek, B-VEC, jest ukierunkowany na leczenie zarówno recesywnych, jak i dominujących form tej choroby genetycznej. W grudniu ubiegłego roku firma ogłosiła pozytywne wyniki badania klinicznego fazy 3 i od tego czasu otrzymała powiadomienie od FDA, że data PDUFA dla wniosku o licencję na biologię, kluczowego kroku w zatwierdzeniu regulacyjnym nowego leku, została ustalona na 19 maja 2023 roku.

Spółka posiada dwóch innych kandydatów. Drugi kandydat jest obecnie w fazie 2 badań klinicznych, a rozpoczęcie badań klinicznych fazy 1 dla trzeciego kandydata spodziewane jest w pierwszej połowie 2023 roku.

Mocne strony:

- Własna technologia: Platforma STAR-D firmy Krystal Biotech reprezentuje unikalne podejście do dostarczania terapii genowej bezpośrednio do skóry, które może zapewnić przewagę konkurencyjną nad innymi podejściami do terapii genowej.

- Rzadkie choroby: Poprzez ukierunkowanie na rzadkie choroby, takie jak DEB, Krystal Biotech zajmuje się rynkiem o niezaspokojonych potrzebach medycznych.

Słabe strony:

- Faza kliniczna: Krystal Biotech jest firmą w fazie klinicznej, co oznacza, że jej produkty są nadal w fazie rozwoju i nie są jeszcze zatwierdzone do użytku komercyjnego. Nie ma gwarancji, że produkty te odniosą sukces w badaniach klinicznych lub że uzyskają akceptację organów regulacyjnych.

- Zależność od partnerstwa: Krystal Biotech zawarł partnerstwa z innymi firmami w celu rozwoju i komercjalizacji swoich produktów, co oznacza, że jego sukces jest częściowo zależny od sukcesu tych partnerstw.

Osobiście nie inwestuję w spółki, które są w fazie klinicznej. Jest to dla mnie zbyt duże ryzyko. Sądząc po komentarzach analityków, oceniam, że te akcje są w zasadzie zakładem na jej wiodący produkt, który podobno ma być wkrótce zatwierdzony. Ale jak mówię, to wciąż jest zakład.

Z drugiej strony, analityk Goldman Sachs Madhu Kumar jest bardzo pozytywnie nastawiony do tej akcji.

PDUFA 5/19 dla Vyjuvek na dystroficzną epidermolysis bullosa (DEB) pozostaje kluczowym wydarzeniem NT dla akcjonariuszy KRYS. Nasze 90% POS i wywiady z inwestorami sugerują potencjalne zatwierdzenie i dyskusje wokół Vyjuvek są teraz głównie skupione na premierze.

W ostatnim czasie spółce przyglądało się 6 analityków i wszyscy ocenili spółkę jako potencjalnego kandydata do kupna.

6 analityków, którzy ostatnio przyglądali się spółce, zgadza się co do średniej ceny docelowej wynoszącej 114 dolarów. Ponownie, wyższa cena docelowa wynosi 133$, co stanowiłoby wzrost o 82%.

UWAGA: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.