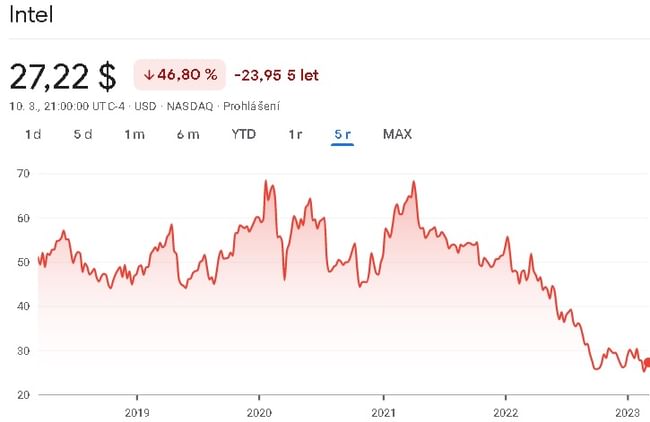

W ostatnim czasie bardzo dużo mówi się o Intelu. Niestety, ale o firmie mówi się głównie negatywnie i określa się ją jako praktycznie martwą firmę. A ostatnie wyniki dodały jeszcze więcej paliwa do ognia.

Wielu inwestorów nazywa Intela $INTC martwą spółką. W przeciwieństwie do tego wychwalają $AMD. Owszem, AMD na pewno jest w tej chwili technologicznie do przodu, ale na pewno nie można powiedzieć, że wyprzedziło Intela, przynajmniej pod względem liczb. Przyjrzyjmy się liczbom obu firm. Czy zatem Intel rzeczywiście jest aż tak martwy?

Intel $INTC

Więc pierwszą rzeczą, od której zaczniemy jest kapitalizacja rynkowa, która mówi nam jak rynek wycenia daną firmę. Obecna kapitalizacja rynkowa Intela wynosi około 111 miliardów dolarów. Ta liczba przyda nam się później, bo chcę coś na niej pokazać, ale najpierw spójrzmy na wyniki, jakie firma osiągnęła za rok 2022.

Za rok 2022 Intel odnotował 63,05 mld dolarów przychodu. Jest to pierwszy spadek przychodów od kilku lat. Jeśli chodzi o zysk netto, to firma odnotowała zysk netto w wysokości 8,01 mld dolarów. Tutaj prawdą jest, że zysk netto od 2 lat lekko spada.

Jeśli chodzi o zadłużenie, to tutaj wskaźnik zobowiązań ogółem do kapitału własnego jest mniejszy niż 1. Ponadto spółka ma wystarczającą kwotę w aktywach obrotowych, aby spłacić swoje zobowiązania, więc pod względem zadłużenia spółka wydaje mi się w porządku.

Za rok 2022 spółka wygenerowała przepływy pieniężne z działalności operacyjnej w wysokości 15,43 mld USD. Pod względem wolnych przepływów pieniężnych po raz pierwszy był on ujemny. Wynikało to z inwestycji w budowę nowych zakładów produkcyjnych, a także inwestycji w modernizację istniejących. Nie spodziewam się więc, aby w dłuższym okresie czasu były ujemne wolne przepływy pieniężne.

AMD $AMD

Tutaj również odrywamy się od kapitalizacji rynkowej, która w tym przypadku wynosi mniej więcej 131 miliardów dolarów. Jak więc widzimy, obie spółki mają bardzo podobne kapitalizacje rynkowe, dlatego mówię, że oderwiemy się od tego. Ale to, co jest tutaj inne, to wyniki.

Firma odnotowała w 2022 roku przychody na poziomie 23,6 mld dolarów. Jeżeli chodzi o zysk netto, to tutaj spółka zaraportowała zysk netto w wysokości 1,32 mld dolarów. Tak tutaj spółka odnotowała wzrost przychodów w stosunku do konkurenta w ostatnim roku, ale jednocześnie odnotowała spadek zysku netto w tym roku.

Jeśli chodzi o jakieś tam zadłużenie, to ta spółka też nie ma problemu. Stosunek zobowiązań ogółem do kapitału własnego jest tutaj mniejszy niż 1. Spółka ma też na tyle dużo środków w aktywach obrotowych, że w razie problemu może pokryć swoje zobowiązania krótkoterminowe. Tak więc tutaj również wszystko jest w porządku.

Za rok 2022 spółka wykazała przepływy pieniężne z działalności operacyjnej na poziomie 3,57 mld USD. Jeśli chodzi o wolne przepływy pieniężne, to były one na poziomie 3,12 mld USD. Zasadniczą różnicą pomiędzy ujemnymi wolnymi przepływami pieniężnymi Intela a dodatnimi wolnymi przepływami pieniężnymi AMD są wydatki kapitałowe Intela.

Co z tego wynika?

Jeśli przyjrzymy się obu firmom, to okaże się, że zarówno Intel jak i AMD mają podobną kapitalizację rynkową. To znaczy, że rynek wycenia obie firmy mniej więcej tak samo. AMD jest w nieco lepszej sytuacji, z nieco większą kapitalizacją rynkową. To, co jednak rzuca się w oczy, to wyniki spółek.

Nawet po załamaniu, jakie przeżywa obecnie Intel, nadal generuje on ponad dwukrotnie większe przychody niż AMD i prawie ośmiokrotnie większy zysk netto. Co więcej, Intel generuje prawie pięciokrotny przepływ gotówki z działalności operacyjnej AMD. Jedyną rzeczą, w której Intel jest gorszy od AMD jest wolny przepływ gotówki, gdzie Intel miał negatywny wolny przepływ gotówki przez ostatni rok, ale już omówiliśmy powód.

Ile razy słyszę jak AMD zwija Intela, jak Intel jest martwą firmą. Po prostu liczby pokazują coś innego. Aby AMD zrównało się z Intelem, musiałoby pracować wystarczająco ciężko, aby prześcignąć Intela, co moim zdaniem nie jest możliwe w najbliższym czasie. Krótko mówiąc, nie jest realistyczne, że AMD będzie w stanie pomnożyć swój zysk netto z powrotem w krótkim czasie. Moim zdaniem, wokół Intela jest po prostu tyle złego sentymentu, że rynek wycenia firmę na podstawie tego sentymentu i nie przykłada tak dużej wagi do liczb Intela. Tak, zdaję sobie sprawę, że wielu inwestorów będzie twierdzić, że AMD jest przecenione, ale nadal nie uważam za racjonalne, aby Intel był wyceniany tak samo jak AMD przy takich wynikach.

UWAGA: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.