Zapewne słyszeliście w ostatnich dniach o upadku SVB Financial, który jest teraz w grubej opałce. Sytuacja wygląda naprawdę krytycznie dla tego banku, podobnie jak dla systemu finansowego, przez który może przejść ten "contagion". Dlatego dziś przyjrzymy się, jak szanowany inwestor Bill Ackman postrzega tę sprawę.

Opis:

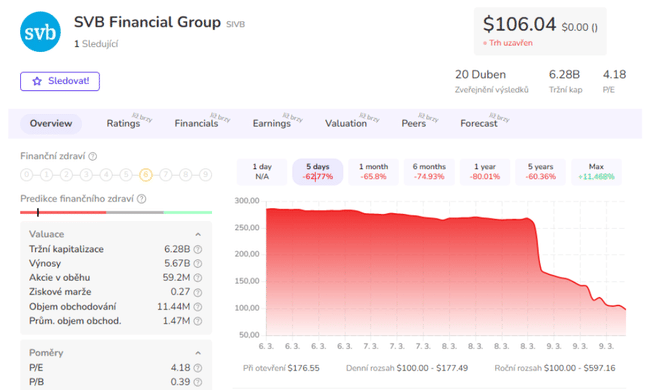

SVB Financial $SIVB pogrążył się w czwartek o 60% po tym, jak firma zakończyła wyprzedaż portfela obligacji o wartości 21 mld dolarów, co doprowadziło do straty 1,8 mld dolarów i wywołało plany pozyskania większego kapitału od inwestorów.

Bank poinformował, że pozyska od inwestorów 2,3 mld USD poprzez sprzedaż akcji, zasadniczo rozwadniając akcjonariuszy, aby pokryć straty związane ze sprzedażą obligacji.

Duże straty, jakie poniósł bank, są bezpośrednio związane ze wzrostem stóp procentowych w ciągu ostatniego roku, ponieważ firma kupiła amerykańskie obligacje skarbowe w czasie, gdy stopy procentowe były jeszcze stosunkowo niskie.

Według SVB Financial, jej portfel obligacji był wart 21 mld USD i miał rentowność 1,79% oraz duration 3,6 lat. Dziś rentowność 3-letnich amerykańskich Treasuries wynosi 4,7%, czyli znacznie wyżej niż poziomy, przy których bank kupował Treasuries przed 2022 rokiem.

Inną kwestią dla SVB jest to, że przeważnie pożycza firmom venture capital i prywatnym firmom technologicznym, które często polegają na rynku ofert publicznych (IPO), aby pozyskać pieniądze z inwestycji i często parkują te pieniądze w banku.

Co szanowany inwestor Bill Ackman ma do powiedzenia na temat sytuacji?

W obszernym tweecie Bill Ackman powiedział:

Rząd ma mniej więcej 48 godzin na naprawienie wkrótce nieodwracalnego błędu. Pozwalając SVB Financial upaść bez ochrony wszystkich deponentów, świat obudził się z tym, co jest niepokrytym roszczeniem płynnościowym wobec banku, który upadł. Jeśli JP Morgan, Citibank lub Bank of America nie przejmą SVB przed otwarciem rynku w poniedziałek, co uważam za mało prawdopodobne, lub jeśli rząd nie zagwarantuje wszystkich depozytów SVB, ogromnym odgłosem ssania, jaki usłyszymy, będzie wycofanie większości niezabezpieczonych depozytów ze wszystkich banków poza "bankami o znaczeniu systemowym" (SIB).

- SIB to skrót od "systemically important banks" i oznacza banki, które są uważane za systemowo ważne. Te banki są zazwyczaj duże i mają duży wpływ na ogólną stabilność systemu finansowego.

W dalszej części tweeta czytamy: Fundusze te zostaną zamienione na SIBs, fundusze rynku pieniężnego Skarbu USA (USTs) oraz krótkoterminowe USTs. Już teraz istnieje presja na przenoszenie gotówki na krótkoterminowe UST i rachunki rynku pieniężnego UST ze względu na znacznie wyższą rentowność dostępną na wolnych od ryzyka UST w porównaniu z depozytami bankowymi.

Te wycofania spowodują odpływ płynności z banków komunalnych, regionalnych i innych, i zaczną niszczyć te ważne instytucje. Zwiększony popyt na krótkoterminowe UST spowoduje spadek krótkoterminowych stóp procentowych i skomplikuje wysiłki Rezerwy Federalnej w zakresie podnoszenia stóp w celu spowolnienia gospodarki.

Już teraz tysiące najszybciej rozwijających się, najbardziej innowacyjnych firm posiadających inwestycje w Stanach Zjednoczonych nie będzie w stanie wypłacić wynagrodzeń w przyszłym tygodniu. Gdyby rząd wkroczył w piątek i zagwarantował depozyty SVB (w zamian za groszowe warranty, które wymazały większość wartości kapitału), można by tego uniknąć, a wartość rynkowa SVB mogłaby zostać zachowana i przekazana nowemu właścicielowi w zamian za zastrzyk kapitału. Chętnie wzięlibyśmy w tym udział.

Takie podejście zminimalizowałoby ryzyko jakichkolwiek strat dla rządu i stworzyłoby możliwość uzyskania znacznych zysków z dofinansowania. Zamiast tego uważam, że obecnie mało prawdopodobne jest znalezienie kupca na bank, który upadł. Podejście rządu sprawiło, że większe ryzyko koncentruje się w SIB kosztem innych banków, co samo w sobie stwarza większe ryzyko systemowe. Dla tych, którzy twierdzą, że należy zrezygnować z deponentów, ponieważ stworzyłoby to pokusę nadużycia, rozważcie wykonalność, w której każdy deponent musi dokonać własnej oceny kredytowej banku, z którym chce robić interesy. Jestem dość zaawansowanym analitykiem finansowym i nadal uważam większość banków za czarną skrzynkę, pomimo tysięcy stron dokumentów SEC dostępnych na temat każdego banku.

Wracając do sedna sprawy, kierownictwo SVB popełniło po prostu podstawowy błąd. Zainwestowali krótkoterminowe depozyty w długoterminowe aktywa o stałym oprocentowaniu. Następnie stopy krótkoterminowe wzrosły i nastąpił run na banki. Najwyższe kierownictwo spieprzyło sprawę i powinno było stracić pracę.

Z mojego przeglądu bilansu SVB wynika, że nawet w przypadku likwidacji deponenci powinni ostatecznie odzyskać około 98% swoich depozytów.

Proszę pamiętać, że nie jest to porada finansowa.