Po kilku latach słabych wyników, Greenlight Capital Davida Einhorna wraca w wielkim stylu w 2022 roku. Fundusz hedgingowy Einhorna o wartości 1,4 mld USD zwrócił w zeszłym roku prawie 37%, miażdżąc konkurentów i główne amerykańskie indeksy, które zakończyły rok na minusie.

W wywiadzie Einhorn przypisał swoje wyniki skróceniu wysoce spekulacyjnych i nierentownych akcji technologicznych, które były popularne wśród inwestorów detalicznych podczas wywołanego przez COVID boomu giełdowego w 2020 i 2021 roku, a także posiadaniu długiego portfela "nudnych" spółek zorientowanych na wartość.

Niektóre z posiadanych przez Einhorna spółek stanowią zakupy z głębokim dyskontem, wiele z nich jest bardziej zdyscyplinowanych w kwestii zwracania gotówki akcjonariuszom, dlatego są dla niego oczywistymi wyborami.

Konkretnie, są 3 akcje, które zamierza trzymać w długim terminie i zaleca trzymanie ich nawet w trudnym środowisku 2023 r. Oto jego 3 picki 👇

Tenent Healthcare $THC

Tenet Healthcare Corporation jest amerykańską firmą świadczącą usługi w zakresie opieki zdrowotnej. Firma prowadzi szpitale, centra ambulatoryjne, opiekę pilną i inne placówki opieki zdrowotnej. Z siedzibą w Dallas w Teksasie, Tenet Healthcare prowadzi działalność w Stanach Zjednoczonych oraz, w bardziej intensywnej formie, w Meksyku.

Teza inwestycyjna Einhorna:

"Tenent Healthcare jest operatorem szpitali. W zeszłym roku wpadli w kłopoty związane z brakiem siły roboczej. Mieli braki w zarobkach i tak dalej. Widzieliśmy, że mnożnik jest jednocyfrowy, biznes wydaje się stosunkowo stabilny i odporny na recesję. Ludzie i tak chodzą do szpitala i chorują. I masz firmę, która teraz naprawdę zaczyna zwracać kapitał do akcjonariuszy. Myślę, że mają 1 miliard dolarów wykupu przy 6 miliardach dolarów kapitalizacji rynkowej. Więc kiedy widzisz taką okazję, zajęliśmy średniej wielkości pozycję" - powiedział Einhorn.

Szybko przyjrzałem się też ryzykom i jest ich kilka 👇.

Wśród jej słabych stron:

- Wysoki poziom zadłużenia i koszty finansowania

- Zależność od programów rządowych, takich jak Medicare i Medicaid

- Ryzyko regulacyjne i spory sądowe związane z jej działalnością

- Presja konkurencyjna ze strony innych dostawców usług medycznych

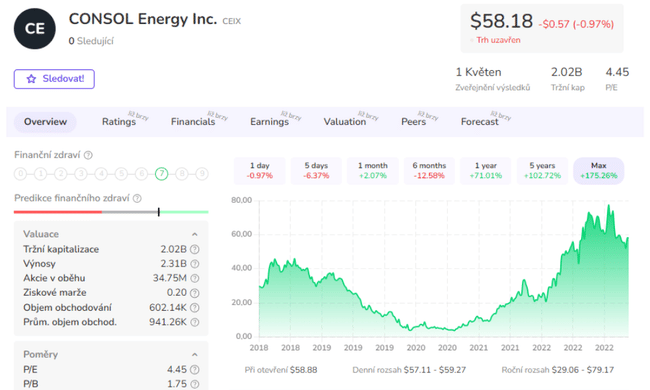

Consol Energy $CEIX

Consol Energy Inc. jest producentem i eksporterem wysokokalorycznego bitumicznego węgla energetycznego i przejściowego węgla metalurgicznego z siedzibą w Canonsburgu w Pensylwanii. Do jej mocnych stron należą:

- Posiadanie i prowadzenie jednych z najbardziej produktywnych kopalni ścianowych w północnym zagłębiu Appalachów

- Zdolność do dostarczania węgla na rynki krajowe i międzynarodowe przy użyciu strategicznych terminali i infrastruktury transportowej

- Koncentracja na obniżaniu kosztów, zwiększaniu wydajności i poprawie bezpieczeństwa

- Dywersyfikacja w kierunku produkcji gazu ziemnego poprzez spółkę zależną CNX Resources Corporation

Teza inwestycyjna Einhorna to:

"Wszyscy nienawidzą węgla, więc oto historia. Spółka nie ma długu i jest warta około 2 mld dolarów. Myślę, że w tym roku będą mieli około 800 lub 900 mln dolarów wolnych przepływów pieniężnych. Może tyle samo w przyszłym roku. Więc całkiem sporo wolnych przepływów pieniężnych będzie równe całej wartości spółki między tym i przyszłym rokiem. Nie mają długu, więc oczekujemy, że wykupią [akcje] i zwrócą ten kapitał. Więc w ciągu kilku lat spodziewamy się odzyskać prawie wszystkie nasze pieniądze. I nadal będą mieli 30 lat rezerw węgla w ziemi - powiedział Einhorn.

Ponownie włączam tutaj spojrzenie na ryzyko 👇

Wśród jego słabych stron:

- Uzależnienie od wahań cen węgla i popytu na energię

- Ryzyko regulacyjne i zobowiązania środowiskowe związane z jego działalnością

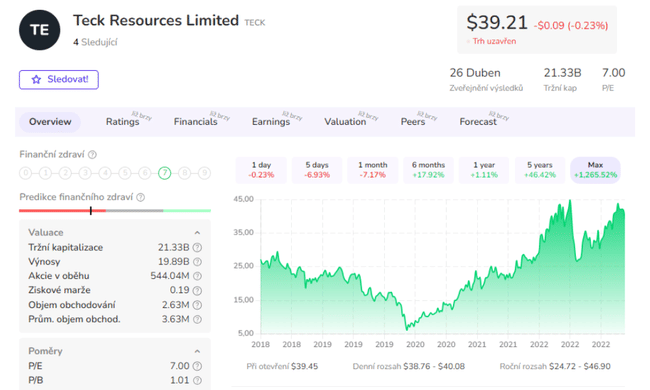

Teck Resources Limited $TECK

Teck Resources Limited jest jedną z największych zdywersyfikowanych firm górniczych i metalurgicznych na świecie. Do jej mocnych stron należą:

- Uznany lider w zakresie wyników ESG z wysokiej jakości aktywami w atrakcyjnych jurysdykcjach.

- Wiodący producent kilku metali i posiada zróżnicowane portfolio produktów z wykazaną doskonałością operacyjną poprzez konkurencyjność kosztową.

- Silna kondycja finansowa z rygorystycznymi ramami alokacji kapitału.

- Wysokie marże i atrakcyjne mnożniki zysku w porównaniu z konkurencją.

Teza inwestycyjna Einhorna:

"Wykupią swój (metalurgiczny) biznes węglowy ze swojego biznesu metalowego. I zrobili to poprzez spin-off w naprawdę inteligentny sposób, gdzie większość przepływów pieniężnych w ciągu najbliższych kilku lat nadal będzie trafiać do biznesu metalowego, nawet jeśli będzie pochodzić z biznesu węglowego, i myślę, że jeśli mamy całą tę elektryfikację, będziemy potrzebować dużo więcej miedzi. I to jest naprawdę, gdzie część metalowa biznesu jest. Jest notowana na niezbyt ekscytującej, jednocyfrowej stopie zwrotu, a myślę, że w perspektywie średnioterminowej podaż miedzi jest bardzo mała... Jeśli będziemy mieć te wszystkie pojazdy elektryczne, będziemy potrzebować dużo więcej miedzi. Jestem więc naprawdę byczo nastawiony do cen miedzi w średnim terminie i myślę, że Teck Resources dobrze na tym skorzysta" - powiedział Einhorn.

Wśród jej słabych stron:

- Zadłużenie i koszty finansowania

- Zależność od wahań cen metali i popytu na towary

- Ryzyko regulacyjne i zobowiązania środowiskowe związane z jej działalnością

Podsumowując, myślę, że jasne jest, że wyniki z 2022 roku możemy przypisać bardziej shortom, podczas gdy ta część portfela będzie biegiem na dłuższą metę i do trzymania przez dłuższy czas. W przypadku tych 3 spółek, nie każdemu mogą odpowiadać obecne ceny, ale musimy pamiętać, że jest to raczej gra o zwrot pieniędzy akcjonariuszom poprzez buybacki lub przyszłe dywidendy, czy też tak to brzmi w wywiadzie.

- Jak Wam się podoba jego pick? 🤔

Należy pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.