A gdybym powiedział Ci, że oto firma, która osiągnęła średni roczny wzrost przychodów w wysokości 21,4% i średni roczny wzrost dochodu netto w wysokości 32,6% w ciągu ostatnich 5 lat, podczas gdy cena akcji spadła o -42% od 2022 roku?

Spółka, o której mowa to Advanced Drainage Systems $WMS, która zajmuje się produkcją i sprzedażą innowacyjnych rozwiązań w zakresie oczyszczania i odprowadzania wód powierzchniowych, instalacji sanitarnych oraz kontroli erozji i powodzi.

Produkty ADS obejmują plastikowe rury i przewody o różnych rozmiarach i typach, systemy filtracji, materiały geosyntetyczne i inne produkty dla branży budowlanej i środowiskowej. Produkty te są wykorzystywane do różnych celów, takich jak zarządzanie i zbieranie wód burzowych, odwadnianie gruntów, kontrola erozji, budowa kanalizacji i inne.

Co sprawia, że firma jest interesująca dla inwestorów?

ADS dąży do ciągłego doskonalenia swoich produktów i technologii, aby zaoferować klientom najbardziej zaawansowane i wydajne rozwiązania w zakresie gospodarki wodnej.

Ważną przewagą konkurencyjną ADS jest koncentracja na zrównoważonym rozwoju i odpowiedzialności za środowisko. Firma stara się minimalizować wpływ swojej działalności na środowisko oraz wytwarzać produkty o możliwie najniższych kosztach energii i emisji.

Kolejną przewagą konkurencyjną ADS może być silna sieć dystrybucji i oferowana przez nią wysokiej jakości obsługa klienta. Dzięki temu klienci mają łatwy dostęp do produktów i potrzebnych informacji, co pozwala im szybko i skutecznie rozwiązywać problemy z wodą.

Przyjrzyjmy się liczbom firmy 👇

Sprzedaż

- 2022: 2,769 mld USD

- 2021: 1,983 mld USD

- 2020: 1,674 mld USD

- 2019: 1,384 mld dol.

- 2018: 1,286 mld USD

Średnia roczna stopa wzrostu przychodów w tym okresie wynosi około 21,4%.

Zysk netto

- 2022: 0,23 mld USD

- 2021: 0,185 mld dol.

- 2020: -0,214 mld dol.

- 2019: 0,099 mld dol.

- 2018: 0,075 mld USD

Średnia roczna stopa wzrostu dochodu netto w tym okresie wynosi około 32,6%.

Od 2020 roku - Według raportu rocznego firmy, dochód netto w 2020 roku był ujemny z powodu kilku czynników:

- Wzrost kosztów sprzedaży i administracji.

- Strata na amortyzacji wartości firmy i środków trwałych

- Wzrost kosztów odsetkowych i stopy podatkowej

- Spadek sprzedaży z powodu wpływu pandemii COVID-19 na popyt na ich produkty

Długoterminowe zadłużenie

- 2022: 0,818 mld USD

- 2021: 0,818 mld USD

- 2020: 0,844 mld USD

- 2019: 0,854 mld USD

- 2018: 0,859 mld USD

Długoterminowe zadłużenie maleje w średnim tempie 1,2% rocznie.

Aktywa

- 2022: 2,65 mld USD

- 2021: 2,415 mld dolarów

- 2020: 2,412 mld USD

- 2019: 2,354 mld USD

- 2018: 2,276 mld USD

Średnia roczna stopa wzrostu aktywów w tym okresie wynosi około 3,9%.

Przepływy pieniężne

W ciągu ostatnich 5 lat przepływ gotówki wzrastał w słynnym tempie 67% rocznie, ale nie licz na żadne wielkie liczby. Jest to zmiana z ujemnych liczb w 2017 roku na dodatnie $376,590 w 2022 roku.

Spojrzenie na marże

Marże brutto wynoszą w tej chwili około 30%. Marża netto zamieniła się z ujemnych liczb w ciągu ostatnich 5 lat (trend wzrostowy w ciągu ostatnich 4 lat) na nieco poniżej 15% w 2022 roku.

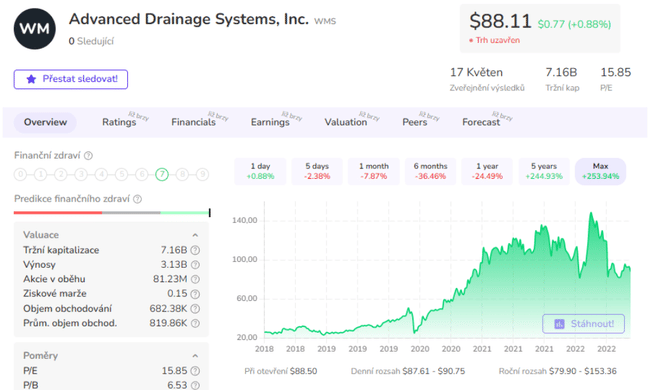

Pod względem podstawowych wskaźników, spółka radzi sobie znacznie lepiej niż większość innych graczy w sektorze, Jedynym wyjątkiem jest P/B, który jest wyższy w porównaniu z konkurentami.

Wyższe P/B (Price-to-Book Ratio) może oznaczać, że rynek oczekuje, że spółka będzie miała przyszłe zyski wyższe niż obecna wartość kapitału własnego. Rynek może więc optymistycznie patrzeć na perspektywy spółki, ale jednocześnie mieć świadomość, że przy obecnej stopie zysku nie będzie ona w stanie osiągnąć wysokich zysków.

Dla niektórych może to jednak oznaczać również, że akcje są przecenione w stosunku do ich obecnej wartości, a rynek ma wysokie oczekiwania co do przyszłego wzrostu, co może prowadzić do ryzyka, że przyszłe wyniki nie będą zgodne z oczekiwaniami i cena akcji spadnie.

Dywidenda

Spółka rozpoczęła wypłatę dywidendy w 2019 r. i od tego czasu co roku podnosiła dywidendę. W 2022 roku wypłaciła łącznie 0,48 USD na akcję, co oznacza wzrost o 14% w stosunku do 2021 roku.

Czego spodziewać się w przyszłości?

Według niektórych szacunków, Advanced Drainage Systems ma pozytywne perspektywy wzrostu jako projektant i producent termoplastycznych rur korygowanych i powiązanych produktów do zarządzania wodą i odwadniania. Firma planuje rozszerzyć swoje portfolio produktów i usług, zwiększyć swoją obecność geograficzną i poprawić swoją wydajność operacyjną.

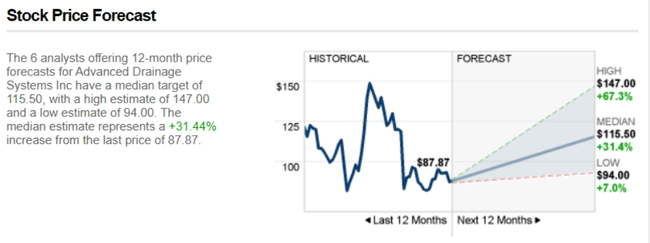

Jak widzą to analitycy?

Ogólny pogląd jest taki, że akcje są niedowartościowane, dlatego widzimy również w większości wyższe ceny docelowe, z szacunkami na 2023 rok w zakresie 94-$147 dolarów za akcję.

- Jak podoba Ci się spółka?

Proszę pamiętać, że to nie jest porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.