Prawdopodobnie nigdy nie zgodzimy się co do tego, która akcja jest najlepsza do kupienia teraz. Ale dzisiaj przyjrzyjmy się, co do których akcji zgadzają się najlepsi analitycy TipRanks.

Inwestowanie na rynku akcji może być trudnym zadaniem, zwłaszcza dla początkujących. Przy tak wielu akcjach do wyboru i ciągłych wahaniach rynku, określenie, w które akcje warto zainwestować może być wyzwaniem. Jednakże, najlepsi analitycy mogą pomóc inwestorom w podejmowaniu świadomych decyzji poprzez analizę i rekomendację akcji w oparciu o ich badania i wiedzę. Inwestorzy mogą następnie czerpać inspirację z wyników analityków. W tym artykule przyjrzymy się dwóm akcjom, które najlepsi analitycy TipRanks zarekomendowali inwestorom do kupna w dniu dzisiejszym.

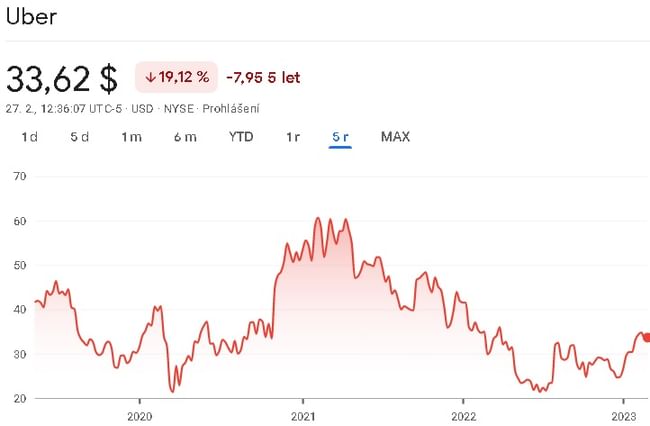

Uber Technologies $UBER

Uber Technologies to firma zajmująca się transportem i dostarczaniem żywności z siedzibą w San Francisco w Kalifornii. Została założona w 2009 roku przez Travisa Kalanicka i Garretta Campa i od tego czasu rozwinęła się w globalną firmę transportową działającą w ponad 900 metropoliach na całym świecie.

Podstawową działalnością Ubera jest platforma ride-sharingowa, która łączy jeźdźców z kierowcami za pośrednictwem aplikacji mobilnej. Ponadto firma prowadzi również usługę dostarczania żywności o nazwie Uber Eats, która pozwala klientom zamawiać jedzenie z lokalnych restauracji i mieć je dostarczone do ich drzwi.

Korzyści:

- Wygoda: Uber oferuje wygodną i niedrogą alternatywę dla tradycyjnych opcji transportowych. Użytkownicy mogą łatwo zamówić przejazdy lub dostawę jedzenia z urządzeń mobilnych, a usługa jest dostępna w wielu miastach na całym świecie.

- Opłacalność: W wielu przypadkach ceny Ubera są niższe niż ceny tradycyjnych usług taksówkowych lub samochodowych, dzięki czemu jest to bardziej opłacalna opcja dla konsumentów.

- Innowacja: Uber był w czołówce innowacji w branży transportowej, wprowadzając nowe technologie i funkcje, aby poprawić doświadczenie użytkownika.

Wady:

- Obawy o bezpieczeństwo: Wystąpiło kilka kwestii bezpieczeństwa związanych z Uberem, w tym incydenty napaści i molestowania przez kierowców, a także wypadki z udziałem pojazdów Uber.

- Kwestie regul acyjne: Uber napotkał znaczące problemy regulacyjne w wielu miastach na całym świecie, a niektóre rządy próbowały zakazać lub ograniczyć działalność firmy.

- Spory pracownicze: Między firmą Uber a jej kierowcami dochodziło do sporów dotyczących klasyfikacji pracowników i świadczeń, przy czym niektórzy kierowcy twierdzili, że powinni być klasyfikowani jako pracownicy, a nie niezależni wykonawcy.

18 czołowych analityków oceniło ostatnio spółkę jako kupującą.

Osobiście nie wiem, co ich do tego skłoniło, bo choć sprzedaż firmy wzrosła średnio o około 36%, to firma jest praktycznie nierentowna. Oczywiście oznacza to również, że ma praktycznie zerową marżę netto.

Jeśli chodzi o zadłużenie, to tutaj spółka dobrze pokryła swoje zobowiązania krótkoterminowe, swoimi aktywami krótkoterminowymi. Wskaźnik zadłużenia do kapitału własnego wychodzi tutaj na poziomie 1,26, co moim zdaniem jest w porządku dla tego typu spółek.

Jedyne co widzę tutaj, a co może też przekonać analityków do wejścia, to właśnie zdolność spółki do adaptacji do różnych środowisk. Przykładowo, gdy w 2020 roku panowała pandemia, segment przewozów pasażerskich nie radził sobie najlepiej. Ale firma była odporna i natychmiast wymyśliła nową usługę dostosowaną do czasów, czyli dostawy do domu. Krótko mówiąc, analitycy ci wierzą w możliwości tej spółki, dlatego są na niej tak byczo nastawieni.

Ja osobiście nie mam tej spółki w swoim portfelu i nie szukam w tej chwili możliwości dodania tej spółki do swojego portfela. Dla mnie powód jest prosty. Krótko mówiąc, uważam, że jest zbyt wcześnie na inwestycje. O ile spółka nie będzie przynosiła zysków, na chwilę obecną trzymam się z daleka.

Aspen Aerogels $ASPN

Aspen Aerogels jest wiodącym producentem wysokowydajnych materiałów izolacyjnych z aerożelu, które zapewniają doskonałą izolację termiczną, ochronę przeciwpożarową i właściwości tłumienia akustycznego. Z siedzibą w Northborough, Massachusetts, firma działa na całym świecie w różnych segmentach rynku energetycznego, petrochemicznego, budowlanego, lotniczego i przemysłowego.

Korzyści:

- Wiodąca pozycja na rynku: Aspen Aerogels jest wiodącym producentem wysokowydajnych materiałów izolacyjnych z aerożelu o silnej reputacji marki i ugruntowanych relacjach z klientami.

- Zróżnicowane portfolio produktów: firma oferuje szereg produktów izolacyjnych z aerożelu do różnych zastosowań i branż, co pomaga ograniczyć ryzyko uzależnienia od jednego produktu lub segmentu rynku.

- Silny potencjał wzrostu: globalny rynek izolacji rośnie w szybkim tempie, napędzany przez takie czynniki, jak przepisy dotyczące efektywności energetycznej i zwiększony popyt na zrównoważone materiały budowlane.

- Doświadczony zespół zarządzający: Zespół zarządzający firmy ma duże doświadczenie i wiedzę, z wieloma osiągnięciami w branży chemicznej i materiałowej.

Wady:

- Zależność od rynków energetycznych: produkty Aspen Aerogels są wykorzystywane głównie w przemyśle energetycznym i petrochemicznym, które podlegają wahaniom popytu i cen towarów.

- Wysokie koszty produkcji: Materiały izolacyjne Aerogel są drogie w produkcji, co może ograniczyć zdolność Spółki do konkurowania ceną z innymi materiałami izolacyjnymi na niektórych rynkach.

- Intensywna konkurencja: Aspen Aerogels działa na bardzo konkurencyjnym rynku z kilkoma innymi firmami oferującymi podobne produkty izolacyjne. Może to utrudnić firmie utrzymanie udziału w rynku i rentowności w długim okresie.

Tutaj 3 czołowych analityków, którzy ostatnio ocenili spółkę jako dobre kupno, zgadza się co do tego waloru.

Według mnie występuje tutaj bardzo podobny problem jak w poprzednim przypadku. Podczas gdy przychody spółki rosły w ostatnich latach średnio o około 14% rocznie, spółka nie jest w żadnym stopniu rentowna. Produkty firmy są dość drogie w produkcji i w rezultacie firma reinwestuje wszystkie swoje przychody. Innymi słowy, przychody te są pochłaniane przez koszty.

Jeśli chodzi o bilans finansowy i idącą z nim w parze stabilność finansową, wszystko jest absolutnie w porządku. Tak naprawdę spółka ma tyle gotówki w ręku, że wystarcza na pokrycie wszystkich zobowiązań, które obecnie posiada. Uważam więc, że firma jest w tej chwili dość stabilna.

Osobiście uważam jednak, że jest za wcześnie na inwestycje. Spółka nie jest w tej chwili nawet rentowna. Potencjał jest tutaj przyzwoity, więc uważam, że spółka nie jest warta rozważenia nawet wtedy, gdy będzie normalnie rentowna. Osobiście ta spółka trafia na moją listę obserwacyjną.

UWAGA: Nie jestem doradcą finansowym, a niniejszy materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.