Dzisiejsza epoka w coraz większym stopniu przechodzi do środowiska cyfrowego. Ostatnio analitycy Goldman Sachs ujawnili 2 akcje, które mogą pomóc długoterminowym inwestorom skorzystać z tej stopniowej transformacji. Przedstawmy je pokrótce.

Wraz z przenoszeniem większości rzeczy, danych i procesów do przestrzeni cyfrowej, zajęcie się bezpieczeństwem tych danych nigdy nie było tak ważne jak dziś. A wraz z postępującą cyfryzacją, trend ten będzie się tylko nasilał. I to właśnie tutaj analitycy Goldman Sachs widzą potencjał bardzo dobrej wartości dla długoterminowych inwestorów. W szczególności zgadzają się na te dwie nazwy, które powinny zdominować sektor w przyszłości.

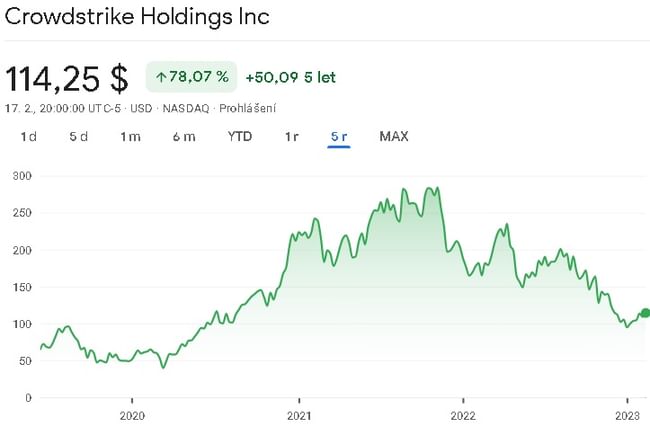

CrowdStrike Holdings $CRWD

CrowdStrike Holdings to firma zajmująca się cyberbezpieczeństwem, która dostarcza swoim klientom usługi z zakresu ochrony punktów końcowych, analizy zagrożeń i reagowania na incydenty. Firma jest jednym z liderów na rynku endpoint security, a jej platforma chmurowa zdobywa udział w rynku. Firma zwiększa swoją bazę klientów, która w 2021 roku fiskalnym osiągnęła ponad 12 500 klientów. CrowdStrike rozszerza również swoją obecność na arenie międzynarodowej, a jej sprzedaż międzynarodowa rośnie szybciej niż sprzedaż krajowa.

Platforma chmurowa CrowdStrike ma kilka zalet w stosunku do tradycyjnych rozwiązań bezpieczeństwa on-premise. Platforma pozwala firmie szybko reagować na nowe zagrożenia i zapewniać klientom ochronę w czasie rzeczywistym. Kluczową różnicą są również możliwości firmy w zakresie inteligencji zagrożeń, ponieważ wykorzystuje ona uczenie maszynowe i inne zaawansowane technologie do wykrywania i zapobiegania wyrafinowanym cyberatakom.

W ciągu ostatnich pięciu lat przychody firmy rosły w średnim rocznym tempie około 87%. Spółka nie jest w tej chwili rentowna, więc oderwiemy się od zysku brutto, który w ciągu ostatnich 5 lat rósł średnio o około 100% rocznie. Firma notuje coraz wyższe marże brutto, ostatnio wynosi ona około 73 proc. Firma ma gwałtownie rosnące koszty badań i rozwoju, co ma wpływ na nierentowność firmy. Krótko mówiąc, inwestuje wszystkie zarobione pieniądze z powrotem w badania i rozwój nowych produktów.

Firma podała kilka wiarygodnych metryk w swoim ostatnim raporcie kwartalnym za III kwartał roku fiskalnego 2023. Przychody wzrosły o 53 proc. rok do roku do 581 mln dolarów, a roczne powtarzalne przychody w wysokości 2,34 mld dolarów wzrosły o 54 proc. W ujęciu dolnym CrowdStrike odnotował w III kwartale fiskalnym zysk w wysokości 40 centów na akcję według miar nie-GAAP, bijąc konsensus szacunków na poziomie 32 centów na akcję.

Jeśli chodzi o bilans, to wygląda on stosunkowo stabilnie. Spółka ma wystarczająco dużo aktywów obrotowych, aby pokryć wszystkie swoje zobowiązania. W związku z tym nie powinna mieć znaczących problemów ze spłatą swoich zobowiązań. Wskaźnik zadłużenia do kapitału własnego jest tutaj na poziomie 0,74. Wartość aktywów netto zobowiązań wychodzi mi tutaj na około 4 USD na akcję.

Analityk Goldman Sachs, Gabriela Borges, przyznaje, że obecne warunki rynkowe są wiatrem dla akcji, ale uważa, że spółka jest dobrze pozycjonowana na silny wzrost.

Spodziewamy się umiarkowanego tempa wzrostu, spowodowanego przede wszystkim wolniejszym rozwojem punktów końcowych i wolniejszym tempem zdobywania udziałów w rynku. Jednocześnie uważamy, że rynek dobrze to rozumie. W perspektywie średnioterminowej oczekujemy stałego wzrostu w segmencie punktów końcowych (80%+ ARR), w oparciu o nasz model udziału w rynku, który sugeruje, że technologia punktów końcowych nowej generacji posiada obecnie blisko 50% udziału. Spodziewamy się również ogromnego wzrostu w segmencie chmury, w którym CrowdStrike jest konkurencyjny ze względu na swoje podstawowe kompetencje w zakresie gromadzenia i monitorowania danych. Uważamy, że stosunek ryzyka do zysku jest tu atrakcyjny.

Łącznie 37 analityków przyglądało się ostatnio tej spółce, z czego 32 uznało, że jest to dobry zakup. Tych 37 analityków uzgodniło średnią cenę docelową na poziomie 160 dolarów za akcję.

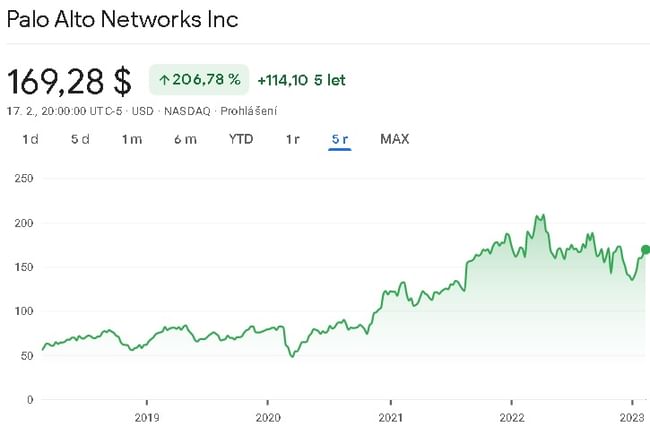

Palo Alto Networks $PANW

Palo Alto Networks jest firmą zajmującą się cyberbezpieczeństwem, która specjalizuje się w dostarczaniu zaawansowanych rozwiązań bezpieczeństwa, aby chronić organizacje przed cyberzagrożeniami. Firma oferuje szereg produktów i usług, w tym zapory sieciowe, ochronę punktów końcowych, bezpieczeństwo w chmurze, inteligencję zagrożeń i analitykę bezpieczeństwa.

Jednym z kluczowych atutów Palo Alto Networks jest technologia firewalli nowej generacji, która wykorzystuje połączenie identyfikacji aplikacji, identyfikacji użytkowników i inspekcji treści, aby zapewnić granularną kontrolę nad ruchem sieciowym. Takie podejście umożliwia organizacjom egzekwowanie polityk dostosowanych do konkretnych potrzeb i ochronę przed szeroką gamą zagrożeń, w tym złośliwym oprogramowaniem, phishingiem i eksfiltracją danych.

Oprócz technologii firewall, Palo Alto Networks zainwestowało również znacząco w zabezpieczenia chmurowe, uznając rosnące znaczenie infrastruktury chmurowej w dzisiejszym środowisku biznesowym. Rozwiązania firmy w zakresie bezpieczeństwa w chmurze obejmują Prisma Cloud, która zapewnia widoczność i kontrolę nad obciążeniami i usługami w chmurze, oraz VM-Series, zwirtualizowaną zaporę ogniową, którą można wdrożyć w środowiskach chmur publicznych i prywatnych.

Kolejnym obszarem, w który inwestuje Palo Alto Networks jest analityka bezpieczeństwa, dostrzegając znaczenie szybkiego wykrywania i reagowania na zagrożenia. Firmowa platforma analityki bezpieczeństwa Cortex XDR wykorzystuje sztuczną inteligencję i uczenie maszynowe do analizy danych z sieci i punktów końcowych, identyfikacji podejrzanej aktywności i zapewnienia możliwości automatycznego reagowania.

Ogólnie rzecz biorąc, Palo Alto Networks jest szanowanym graczem w branży cyberbezpieczeństwa, który kładzie duży nacisk na innowacje i zadowolenie klientów. Rozwiązania firmy są wykorzystywane przez organizacje każdej wielkości i w wielu branżach, w tym w służbie zdrowia, usługach finansowych i administracji rządowej.

Przychody firmy rosły w średnim rocznym tempie około 28% w ciągu ostatnich 5 lat. Ponownie, firma nie jest rentowna, więc patrzymy na zysk brutto, który wzrósł średnio o około 26% w ciągu ostatnich 5 lat. Od 2020 r. marże brutto firmy spadły, ale nadal wynoszą ok. 70 proc. Tutaj również występuje ta sama sytuacja - wszystkie zyski w tej chwili są pochłaniane przez koszty badań i rozwoju nowych produktów oraz koszty ponoszone na rozwój firmy.

Z perspektywy bilansu firma wygląda na stosunkowo stabilną finansowo, jednak w ostatnim czasie wzrosły jej zobowiązania krótkoterminowe. Wynikało to z zapadalności większości długu długoterminowego. W przeciwnym razie w tej chwili spółka ma praktycznie minimalne zadłużenie, więc w przyszłości nie powinna napotkać problemów. Podczas gdy zadłużenie spółki spadło, spadł również kapitał własny spółki, który w tej chwili ma mniej więcej taką samą wielkość jak zadłużenie długoterminowe.

Z pewnością pozytywną informacją jest natomiast to, że w ciągu ostatnich 5 lat spółka generowała dodatnie wolne przepływy pieniężne, które rosły w średnim tempie około 19% rocznie. Również przepływy operacyjne rosły od tego czasu średnio o mniej więcej te 19% rocznie. Spółce udało się utrzymać wydatki inwestycyjne na stosunkowo niskim poziomie.

Analityk Goldman Sachs Gabriela Borges jest tu jednoznaczna i ma pełne zaufanie do firmy.

Uważamy, że Palo Alto posiada portfolio produktów sieciowych, punktów końcowych i chmurowych na różnych etapach dojrzałości produktowej, z których każdy wykorzystuje doświadczenie scentralizowanej domeny. W zakresie interfejsu użytkownika/doświadczenia użytkownika (UIUX), marketingu, inteligencji bezpieczeństwa i uczenia maszynowego. Wraz z udaną strategią fuzji i przejęć, oczekujemy trwałego wzrostu na poziomie około 20% w ciągu najbliższych 5 lat przy najwyższych kwartylach wskaźników KPI dotyczących oprogramowania, ścieżki do rentowności GAAP w tym roku oraz aktywnej alokacji kapitału.

Łącznie 29 analityków przyglądało się ostatnio spółce, a 27 z nich jest nastawionych byczo do spółki. Ci analitycy mają konsensusową średnią cenę docelową w wysokości 211 dolarów za akcję.

Wniosek

Dla mnie osobiście nie jestem do końca pewien, czy spółka jest dobrym wyborem w obecnym czasie. Po pierwsze przynosi obecnie straty, a wolne przepływy pieniężne zaczęła wykazywać dopiero w ostatnich 2 latach i to nieszczególnie duże. Na pewno jeśli spółka jakoś się ustabilizuje i zacznie przynosić inwestorom więcej środków, to będzie to bardzo obiecująca inwestycja. Krótko mówiąc, trzeba tu rozważyć stosunek ryzyka do zysku.

W drugim przypadku spółka podoba mi się nieco bardziej. Może i nie jest rentowna, ale od 5 lat generuje rosnące wolne przepływy pieniężne, które potem może dalej wykorzystywać. Można powiedzieć, że więcej wskazuje na to, że spółka zaczyna już powoli zbierać swoje żniwa. Gdybym miał wybrać jedną z tych spółek, to w tym momencie wybrałbym Palo Alto Networks. Na pewno będę miał oko na tę firmę, ponieważ jestem ciekawy, jak dalej będzie się rozwijać.

OSTRZEŻENIE: Nie jestem doradcą finansowym, a ten materiał nie służy jako rekomendacja finansowa lub inwestycyjna. Treść tego materiału ma charakter czysto informacyjny.