Dziś przyjrzymy się całej historii Tesli od 2009 roku do chwili obecnej. Przyjrzymy się jej zyskom i konkretnym wskaźnikom, dlaczego powinna spaść o kolejne 30%.

Na wstępie chciałbym jeszcze powiedzieć, że nie mam nic poza podziwem dla Elona Muska, ponieważ dokonał on czegoś, co niewielu ludzi mogło zrobić. Pan Musk zdecydował się poświęcić swój czas i zasoby, aby wziąć na siebie przemysł samochodowy i przejść na energię elektryczną. Gdy pomyślimy o barierach wejścia, nie było chyba trudniejszej branży do wejścia i rozpoczęcia działalności od zera. Ford (F), General Motors (GM), Toyota (TM) i Honda (HMC) zdominowały amerykański rynek motoryzacyjny, dysponując ogromną infrastrukturą i potencjałem wydatkowym. Pierwszym samochodem firmy Tesla (TSLA) był sportowy Roadster, który zadebiutował w 2009 roku, a następnie Model S w 2012 roku. W 2012 roku TSLA wydała 383,2 mln dolarów na koszty przychodu i 424,4 mln dolarów na koszty operacyjne, podczas gdy firma F wydała 118,32 mln dolarów na koszty przychodu i 9,04 mld dolarów na koszty operacyjne. Przez lata producenci samochodów przychodzili i odchodzili ze względu na czynniki rynkowe, a konkurenci tacy jak F i GM mieli ogromne korzyści skali ze względu na swoją wielkość. TSLA osiągnęła to, co wielu uważało za niemożliwe, niedofinansowana i wbrew wszelkim przeciwnościom TSLA jest liderem na rynku pojazdów elektrycznych, z przychodami w 2021 r. w wysokości 53,82 mld USD i dochodem netto w wysokości 5,64 mld USD. W ciągu ostatnich 9 lat TSLA zwiększyło swoje przychody 129,23x i przeszło od straty -$396,2 mln do zysku ponad $5 mld. Sukcesu TSLA nie da się zaprzeczyć, ale jego biznes odniósł powszechny sukces, co nie oznacza, że cena akcji jest właściwie wyceniona.

Tesla nie jest firmą technologiczną ani software'ową, jest odnoszącą sukcesy firmą samochodową i nie ma w tym nic złego

Jednak do dziś ludzie klasyfikują TSLA jako firmę technologiczną. TSLA ma jeden z największych kultów, i słusznie, robi fantastyczny produkt, ale szczegóły mają znaczenie przy inwestowaniu. Życzę wszystkim, którzy twierdzą, że TSLA jest firmą technologiczną, aby przestali używać "co by było gdyby" potencjalnej historii przyszłości i trzymali się faktów, które są podawane w każdym raporcie kwartalnym TSLA lub rocznym 10-K. Rok 2021 był rekordowy dla TSLA pod względem przychodów i zysków i wyraźnie wskazuje, że TSLA jest bez wątpienia firmą motoryzacyjną.

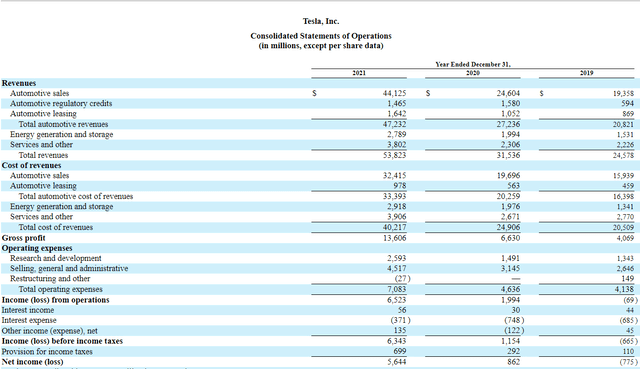

W 2021 roku TSLA osiągnie przychody na poziomie 53,82 mld dolarów:

- 44,125 mld USD przychodów, z czego 44,125 mld USD pochodziło z branży motoryzacyjnej.

- Kredyty regulacyjne dla przemysłu motoryzacyjnego 1,465 mld USD

- Leasing samochodów 1,642 mld USD

- Łączne przychody branży motoryzacyjnej w wysokości 47,232 mld USD

- Wytwarzanie i magazynowanie energii 2,79 mld USD

- Usługi i inne 3,802 mld USD

W rekordowym roku 2021 aż 87,75% przychodów TSLA pochodziło z segmentu motoryzacyjnego. Bez względu na to, jaką historię chcesz sobie opowiedzieć o przyszłości TSLA, dziś TSLA jest firmą motoryzacyjną typu pure-play, a ja mogę to udowodnić. Pozostałe 12,26% przychodów TSLA pochodziło z wytwarzania i magazynowania energii, a segment usług i innych biznesów nie wygenerował ani dolara zysku. Segment Wytwarzanie i magazynowanie energii wygenerował 2,79 mld USD kosztów, a w 2021 r. segment ten stracił -129 mln USD. Koszt uzyskania przychodów z segmentu Usługi i inne w wysokości 3,80 mld USD wyniósł 3,91 mld USD, a segment ten w 2021 r. zarobił -104 mln USD. Ogólnie rzecz biorąc, 6,59 mld dolarów przychodów wygenerowanych poza działalnością motoryzacyjną nie wniosło ani grosza do dolnej linii i TSLA nadal traci pieniądze z tej działalności każdego roku. TSLA nie jest firmą energetyczną, TSLA nie jest firmą technologiczną, jest firmą motoryzacyjną i nie ma w tym nic złego. TSLA to firma samochodowa, która odniosła sukces i ma z czego być dumna.

Tesla

TSLA miała zysk brutto w wysokości 13,61 mld USD i zysk netto 5,64 mld USD. W ramach zysku brutto i zysku netto TSLA, każdy grosz pochodził z motoryzacji. Sprzedaż motoryzacyjna TSLA, bez uwzględnienia kredytów regulacyjnych i leasingu, stanowiła 81,98% ich całkowitej sprzedaży, 80,06% kosztów sprzedaży i 86,07% zysku brutto. W ich rzeczywistych liczbach nie ma dowodów na to, że TSLA jest firmą technologiczną, więc dlaczego ludzie wciąż próbują wyceniać TSLA jako firmę technologiczną? Marża zysku brutto TSLA wynosi 25,28%, co zdaniem wielu nie wskazuje na istnienie fosy wokół ich działalności. Jeśli spojrzeć na prawdziwe firmy technologiczne, ich marże zysku brutto wynoszą ponad 50%:

- Alphabet (GOOGL) 56,9%.

- Meta Platforms (FB) 80,8%

- Salesforce (CRM) 74%

- Workday (WDAY) 72.4%.

- Microsoft (MSFT) 68,8

- Zoom Video (ZM) 72.8

- Oracle (ORCL) 80%

Pogląd na to, jaką firmą jest TSLA powinien się zmienić. TSLA nie jest jak żadna z firm, których użyłem w moim przykładzie. TSLA produkuje fizyczne samochody i fizyczne samochody stanowią 87,75% przychodów TSLA, 100% ich zysku brutto i 100% ich zysku netto. Dopóki TSLA nie stworzy nowego segmentu przychodów, nie zdywersyfikuje swoich przychodów poza motoryzację i nie będzie generować znaczącej części zysku brutto i zysku netto z innych segmentów działalności, dopóty będzie firmą motoryzacyjną. TSLA jako spółka motoryzacyjna jest rażąco przewartościowana i uważam, że czekają ją dalsze spadki.

Wycena Tesli jest nadal na terytorium "nosebleed" i myślę, że będzie więcej bólu w przyszłości.

Porównaj TSLA z FB, Fordem (F) i Volkswagenem (OTCPK:VWAGY), a wyniki mogą Cię zaskoczyć. TSLA ma kapitalizację rynkową 888,82 mld USD, więc używam FB, który ma obecnie kapitalizację rynkową 597,6 mld USD, jako spółki technologicznej, a F i VWAGY jako spółek motoryzacyjnych. Zanim przejdę do metryk wyceny, których używam, chciałbym przedstawić krótkie ramy każdej spółki:

TSLA

- Kapitalizacja rynkowa na poziomie 888,82 mld USD

- Przychody 53,82 mld USD

- 5,52 mld USD zysku netto

- 3,48 mld USD Wolne przepływy pieniężne (FCF)

FB

- 597,6 mld USD Kapitalizacja rynkowa

- 117,93 mld USD przychodów

- 39,37 mld USD zysku netto

- 39,12 mld USD FCF

VWAGY

- Kapitalizacja rynkowa 113,4 mld USD

- 294,18 mld USD przychodów

- 21,27 mld USD zysku netto

- 28,68 mld USD FCF

F

- Kapitalizacja rynkowa 70,27 mld USD

- 136,34 mld USD przychodów

- 17,91 mld USD zysku netto

- 9,56 mld USD FCF

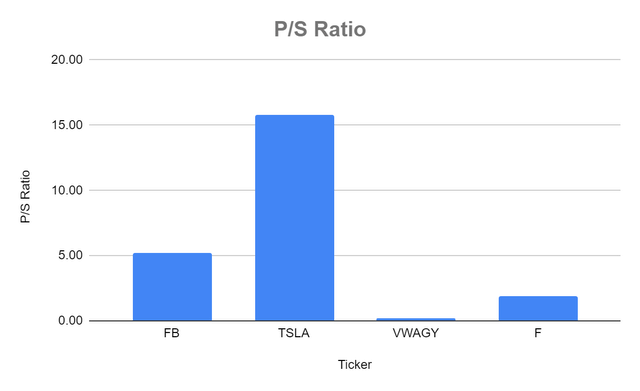

TSLA ma wskaźnik P/S na poziomie 15,75x w porównaniu do 5,24x dla FB, 0,21x dla VWAGY i 1,86x dla F. TSLA jest znacznie powyżej niektórych dużych producentów samochodów i znacznie powyżej FB pod względem wskaźnika P/S.

| Stosunek ceny do sprzedaży | |||

| Ticker | Wartość rynkowa na jedną akcję | Zysk na jedną akcję | Wskaźnik P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

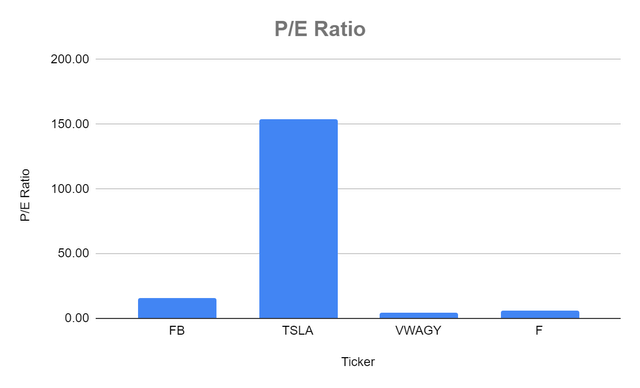

Rynek wyznaczył również TSLA wskaźnik P/E na poziomie 153,57 w porównaniu do 15,69 dla FB, 4,42 dla VWAGY i 5,72 dla F. 153,57x wydaje się bardzo strome i będzie wyglądać znacznie bardziej stromo po kolejnym pomiarze.

| Wskaźnik cena/zysk | |||

| Ticker | Wartość rynkowa na jedną akcję | Zysk na jedną akcję | Wskaźnik P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

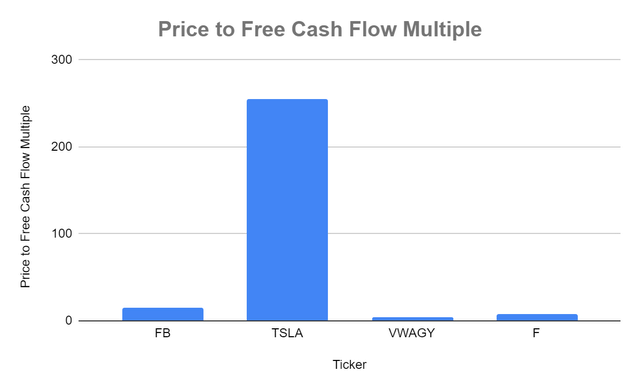

TSLA jest notowana na poziomie 255,19 razy FCF w porównaniu do 15,28 razy FB. Po stronie motoryzacyjnej VWAGY notowany jest przy 3,95x FCF, podczas gdy F notowany jest przy mnożniku 7,35x.

| Wskaźnik ceny do wolnych przepływów pieniężnych | |||

| Ticker | Kapitalizacja rynkowa | Wolne przepływy pieniężne ogółem | Krotność ceny do wolnych przepływów pieniężnych |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

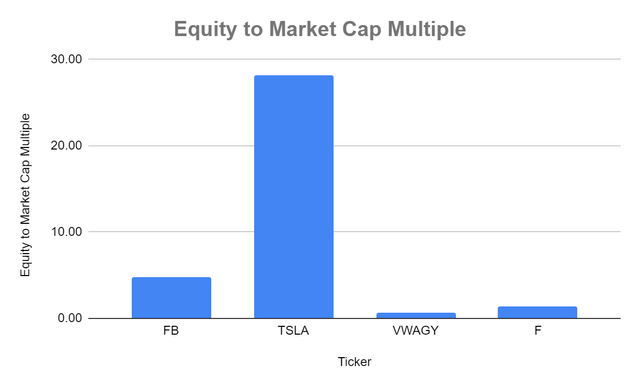

TSLA notuje również najwyższy wskaźnik equity to market value wynoszący 28.14x w porównaniu do 4.79x dla FB, 0.69x dla VWAGY i 1.45x dla F.

| Wskaźnik kapitału własnego do kapitalizacji rynkowej | |||

| Ticker | Kapitał własny ogółem | Kapitalizacja rynkowa | Wskaźnik kapitału własnego do kapitalizacji rynkowej |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Czysto z punktu widzenia wyceny, TSLA jest przewartościowana. Wiem, jaki będzie zarzut: nie bierzesz pod uwagę wzrostu. Następnym razem zamierzam przyjrzeć się ich wzrostowi i marżom, aby przedstawić wszystkie fakty, a nie tylko wybierać pewne aspekty danych. Ponieważ wszyscy chcą wrzucić TSLA do spółek technologicznych, aby dopasować się do swojej narracji, idźmy dalej i spójrzmy na dane tak, jakby była to spółka technologiczna, ponieważ tak właśnie wycenia ją Pan Rynek. Kapitalizacja rynkowa TSLA jest o 291,21 mld USD (48,73%) większa niż FB, a mimo to FB wygenerował o 119,11% (64,11 mld USD) więcej przychodów, o 613,35% (33,85 mld USD) więcej zysku netto i o 1 023% (35,63 mld USD) więcej FCF niż TSLA w 2021 roku. Obecna wycena TSLA to próg rentowności, gdyż spółka notowana jest na poziomie 255,19x FCF w porównaniu do 15,28x FB. Wzrost TSLA jest imponujący, ale jest to spółka motoryzacyjna, a nie software'owa z ogromnymi marżami.

Jednym z najważniejszych wskaźników wyceny jest stosunek kapitalizacji rynkowej do FCF, jednak niewiele osób zagłębia się w te liczby tak głęboko. FCF reprezentuje środki pieniężne firmy po uwzględnieniu wypływu gotówki na działalność operacyjną. Lubię używać tej miary w odniesieniu do zysku netto, ponieważ FCF jest miarą rentowności, która nie uwzględnia kosztów bezgotówkowych i obejmuje wydatki na sprzęt i aktywa. Firmy wykorzystują FCF również do spłacania długów, reinwestowania w działalność, wypłacania dywidend, odkupu akcji i dokonywania przejęć. Pamiętaj, że kupując akcje TSLA, ostatecznie kupujesz pozycję w spółce. Krotność FCF jest krytycznym aspektem do rozważenia. Choć TSLA to niesamowita historia wzrostu, to w 2021 roku wygenerowała FCF na poziomie 3,48 mld USD. Kapitalizacja rynkowa TSLA jest dziś o 775,42 mld USD większa od VWAGY i o 818,54 mld USD większa od F, a mimo to VWAGY wygenerował o 25,2 mld USD więcej FCF, a F o 6,08 mld USD więcej FCF niż TSLA w 2021 roku. Te liczby nie mają sensu, a tak duży mnożnik dla wzrostu TSLA jest zawyżony biorąc pod uwagę FCF generowany z ich działalności.

Steven Fiorillo

Choć marże TSLA nie dorównują spółkom technologicznym, to są nieco wyższe niż VWAGY. Marża zysku F jest trudna ze względu na zyski Rivian (RIVN). TSLA wygenerowała 53,82 mld USD przychodów i 13,61 mld USD zysku brutto, co daje marżę zysku brutto na poziomie 25,28%. VWAGY wygenerowała 294,18 mld USD przychodów i 55,79 mld USD zysku brutto, co daje marżę zysku brutto na poziomie 28,96%. TSLA wypracowała zysk netto w wysokości 5,52 mld USD przy marży brutto 10,25%, natomiast VWAGY wypracował zysk netto w wysokości 21,27 mld USD przy marży brutto 7,23%. Wiele osób uważa, że TSLA jest znacznie bardziej dochodowa niż tradycyjne koncerny samochodowe, ale tak nie jest. TSLA wyciska dodatkowe 6,31% marży zysku brutto i 3,02% marży zysku rzeczywistego w porównaniu do VWAGY. TSLA generuje niższą sprzedaż, zysk netto i FCF niż VWAGY i ma tylko nieznacznie lepsze marże, ale jej kapitalizacja rynkowa jest o 775,42 mld USD wyższa. Przy dodatkowej kapitalizacji rynkowej TSLA wynoszącej 775,42 mld USD spodziewałbym się, że jej marże będą znacznie lepsze niż marże VWAGY, ale tak nie jest. Wyższa o 3,02% marża może stać się w przyszłości dużym problemem, ale dopóki TSLA nie wygeneruje setek miliardów więcej przychodów, nie powinno to mieć większego wpływu na wycenę.

Wniosek

Moje zdanie na temat przewartościowania spółki nie uległo więc zmianie. Żadna z metryk, od wyceny, przez wzrost, po marże, nie potwierdza jej zawyżonej kapitalizacji rynkowej. TSLA nie jest spółką technologiczną, gdyż 100% zysku brutto i zysku netto generuje segment motoryzacyjny. TSLA była ekscytującą historią do oglądania, gdy Elon Musk udowodnił, że wszyscy sceptycy się mylili. Wszedł do branży z jednymi z najwyższych barier wejścia i zabrał udział w rynku firmom takim jak F, GM i VWAGY. TSLA osiągnęła fenomenalny wzrost i obecnie generuje miliardowe zyski. Problemem jest wycena, a żaden ze wskaźników nie wspiera jej kapitalizacji rynkowej. Nawet kupując akcje, które spadły o -30% od szczytu, nadal płacisz P/E na poziomie 153,57 i 255,19 razy FCF TSLA. TSLA to świetna firma, ale nie świetne akcje, i nie zdziwiłbym się, gdyby akcje spadły o kolejne 50% stąd. Kluczowym celem każdego biznesu jest generowanie gotówki z działalności operacyjnej, która po odjęciu Capex i zysków przekłada się na FCF. TSLA zawsze może być stawiana na piedestale w branży motoryzacyjnej, więc choć zawsze ma wyższą wycenę, to nie ma powodu, dla którego miałaby być wyceniana wyżej niż FB. Spadek o -32,76% sprawiłby, że TSLA znalazłaby się na poziomie obecnej wyceny FB, a jeśli rynek nadal będzie przewartościowywał spółki, TSLA może znaleźć się gdzieś pomiędzy FB a VWAGY. Akcje TSLA mogą mnie zmylić ponownie i docenić, ale widzę spadek akcji TSLA w przyszłości.