Przyglądamy się kilku największym spółkom technologicznym na świecie, które są obecnie w lekkiej korekcie. Prześledzimy analizę techniczną każdej spółki, która będzie miała bezpośredni wpływ na jej cenę. Początek spowolnienia czy tylko chwilowa przecena?

1. Microsoft

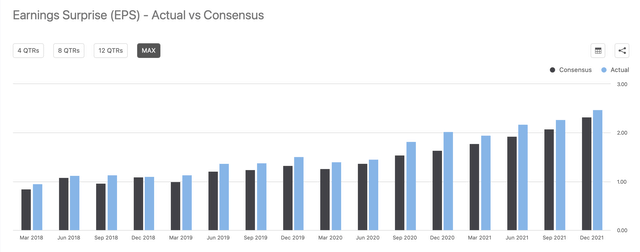

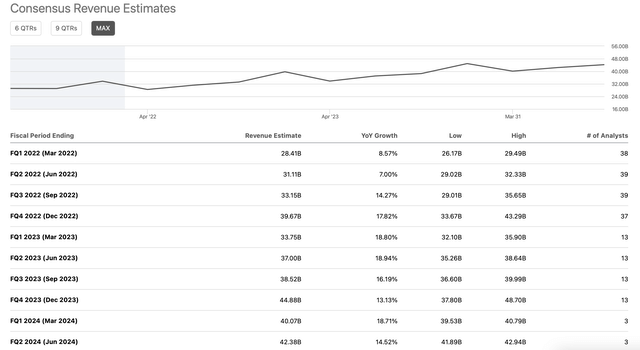

Microsoft opublikował solidny raport finansowy. Spółka zarobiła 2,48 USD na akcję wobec oczekiwań na poziomie 2,31 USD na akcję. Microsoft osiągnął również sprzedaż na poziomie 51,73 mld USD wobec oczekiwanych 50,88 mld USD. Przychody wzrosły o 20% rok do roku, a zysk na akcję wzrósł o 22%. Być może najlepszą częścią raportu było to, że firma zgłosiła wyższą sprzedaż 48,5 miliardów dolarów do 49,3 miliardów dolarów w następnym kwartale, bijąc oczekiwane 48,23 miliardów dolarów.

Microsoft w poprzednich latach prezentował solidny wzrost zysków, a wraz z rozwojem spółki wzrost ten powinien być kontynuowany. Ponadto, choć dynamika wzrostu zysków spółki powinna spaść z 20%, to w kolejnych kwartałach nadal powinniśmy zobaczyć 10-15% wzrost zysków.

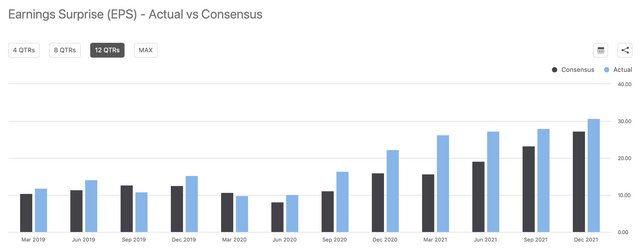

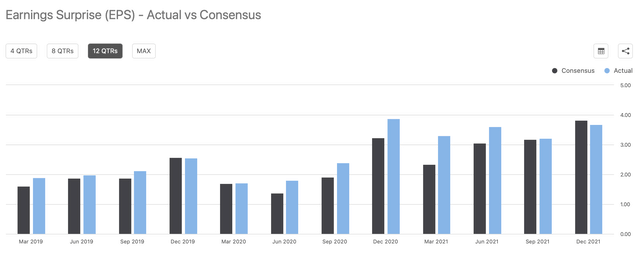

Wzrost zysku na akcję

Trajektoria zysku na akcję MSFT (SeekingAlpha.com )

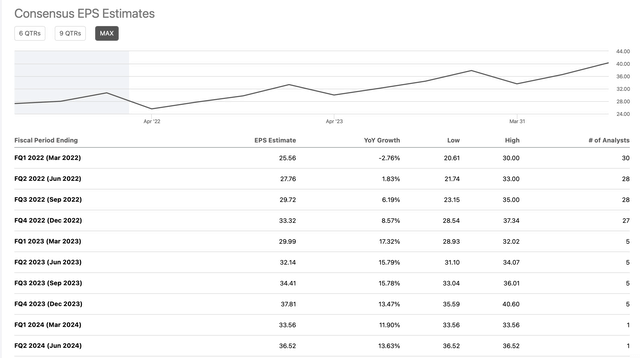

Szacunki dotyczące wzrostu zysków

MSFT Earnings Growth (SeekingAlpha.com )

Pomimo znacznych rozmiarów i udziału w rynku Microsoftu, firma nadal odnotowuje niezwykły wzrost przychodów i zysków na akcję, a trajektoria wzrostu technologicznego juggernauta wydaje się daleka od końca. Jednak przy około 30-krotności szacunków przyszłych zysków na akcję, Microsoft nie jest obecnie tani. Choć są powody, dla których inwestorzy płacą za akcje premium, to przy tak wysokiej wycenie Microsoftu wzrost może być ograniczony.

Konfiguracja techniczna

Obraz techniczny spółki do niedawna się poprawiał. Obecnie obserwujemy powrót do 200-dniowej średniej kroczącej. Jeśli Microsoft zamknie się zdecydowanie poniżej tego poziomu technicznego, akcje mogą być w tarapatach. Podsumowując, obraz techniczny nie jest obecnie zbyt byczy. W rzeczywistości, ostrożne podejście może być tu na razie najlepsze.

Karta wyników

- Ostatnie zarobki: B+

- Perspektywy: B+

- Potencjał przyszłych zysków: A-.

- Stopa wzrostu: B-.

- Trajektoria wzrostu: B-

- Wycena: C

- Ustawienie techniczne: C+

- Ocena ogólna: 79/B-

Cena docelowa na koniec roku: 350-380 USD (potencjał wzrostowy 20-30%)

2. Apple

Apple odnotował solidny kwartał. Zysk na akcję wyniósł 2,10 USD wobec szacunków na poziomie 1,89 USD. Spółka pobiła szacunki przychodów, które wyniosły 123,9 mld USD wobec oczekiwań na poziomie 118,66 mld USD. Wzrost przychodów w ujęciu rok do roku wyniósł 11%, a zysk na akcję wzrósł w tym samym okresie o 25%. Spółka nie podała oficjalnych prognoz, ale widzimy, że Apple ma silny impet i przyszłe zyski powinny nadal bić oczekiwania analityków.

W najbliższym czasie tempo wzrostu przychodów Apple będzie jednak prawdopodobnie nadal spadać. Wzrost przychodów i zysku na akcję może w kolejnych latach osiągnąć wartości jednocyfrowe, a spółka wydaje się być na skraju ponownego stania się akcją wartościową.

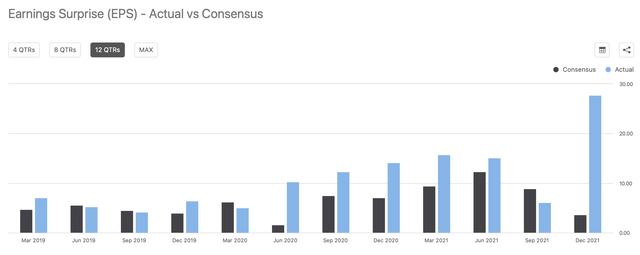

Wzrost zysku na akcję

Trajektoria zysku na akcję AAPL (SeekingAlpha.com )

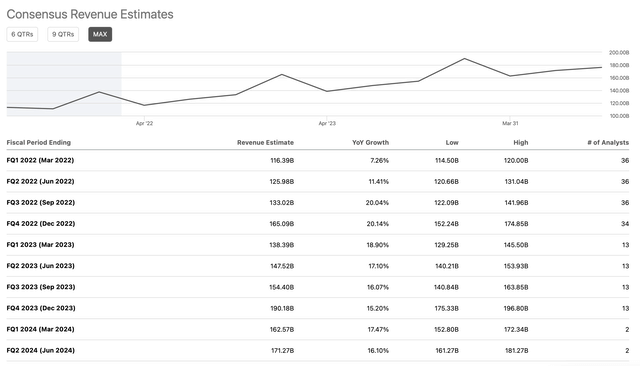

Szacunki dotyczące wzrostu zysków

AAPL Earnings Growth (SeekingAlpha.com )

Wycena Apple na poziomie 28-krotności tegorocznych szacunków zysku na akcję wydaje się relatywnie wysoka, przy założeniu, że spółka będzie wykazywać stonowane tempo wzrostu. Moim zdaniem, Apple nie jest już firmą wzrostową. W kolejnych latach spółka może nadal zwiększać przychody i zysk na akcję, ale prawdopodobnie w większości w tempie jednocyfrowym. W związku z tym spółka może zasługiwać na niższą wielokrotność, a akcje będą miały ograniczony wzrost od tego miejsca w 2022 roku.

Konfiguracja techniczna

Po ostatniej fazie odbicia, akcje zatrzymały się i grozi im ponowny ruch w dół. Jeśli Apple nie wyjdzie ponad poprzednie ATH, obraz techniczny może nadal się osłabiać i przez jakiś czas kurs może poruszać się bokiem lub niżej.

Karta wyników

- Ostatnie zarobki: B+

- Perspektywy: B

- Potencjał przyszłych zarobków: B

- Stopa wzrostu: C-.

- Trajektoria wzrostu: C+

- Wycena: C-

- Ustawienie techniczne: C

- Ocena ogólna: 74/C

Przedział cenowy na koniec roku: 180-200 USD (potencjał wzrostowy 8-20%)

3. Alfabet

Alphabet (GOOG)(GOOGL) zanotował świetny kwartał. Spółka osiągnęła zysk na akcję w wysokości 30,69 USD wobec 27,34 USD oczekiwanych przez analityków. Przychody wyniosły 75,33 mld dolarów, czyli znacznie powyżej oczekiwanych 72,17 mld dolarów. W ujęciu rok do roku zysk na akcję wzrósł o 17%, a przychody o 32%.

O ile w tym roku wzrost zysku na akcję będzie jednocyfrowy, to w 2023 roku powinien ponownie przyspieszyć do 15-20%. Ponadto, prawdopodobnie będziemy obserwować 15-20% wzrost przychodów przez kilka kolejnych lat w miarę rozwoju firmy. W ogóle, Alphabet wydaje się mieć zdrowy wzrost przed nim, jeśli ogólna gospodarka pozostaje silna i wydatki na reklamę nadal wzrastać.

Wzrost zysku na akcję

Trajektoria zysku na akcję GOOG (SeekingAlpha.com)

Szacunki dotyczące wzrostu zysków

Wzrost przychodów GOOG (SeekingAlpha.com )

Alphabet jest obecnie notowany na poziomie około 23-krotności tegorocznych szacunków zysku na akcję, co jest relatywnie niską ceną biorąc pod uwagę tempo wzrostu spółki. Spółka ogłosiła podział akcji, który jest bardzo konstruktywny i powinien służyć jako pozytywny katalizator dla wzrostu akcji w najbliższych miesiącach.

Konfiguracja techniczna

Mimo, że obraz techniczny GOOG uległ znacznej poprawie po odbudowie tech, to od ostatnich wyników jest on wszędzie. W rzeczywistości, GOOG spadł o 12% od czasu, gdy akcje osiągnęły swój wysoki poziom po ogłoszeniu wyników. Znajdujemy się poniżej 200-dniowej średniej kroczącej i jesteśmy zagrożeni spadkiem. Obraz techniczny nie wygląda obecnie korzystnie, a mimo to akcje notowane są przy relatywnie niskiej wycenie. W związku z tym, układ techniczny powinien się poprawić dla Alphabet w 2022 roku.

Karta wyników

- Ostatnie wyniki finansowe: A-

- Perspektywy: B

- Potencjał przyszłych zarobków: B

- Stopa wzrostu: B

- Trajektoria wzrostu: B B

- Wycena: B A-

- Ustawienie techniczne: C+

- Ocena ogólna: 84/B

Cena docelowa na koniec roku: $3.300-$3.600 (23-34% potencjał wzrostowy)

4. Amazon

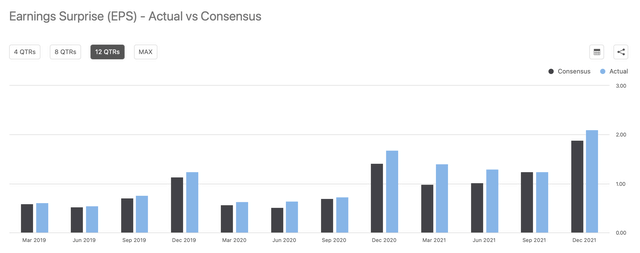

Amazon (AMZN) również zanotował solidny kwartał. Spółka pobiła szacunki zysku na akcję, który wyniósł 5,80 USD wobec szacowanych 3,57 USD. Przychody były zbliżone do oczekiwań i wyniosły 137,4 mld USD, podczas gdy oczekiwano 137,6 mld USD. W ujęciu rok do roku EPS wzrósł o 97%, a przychody o 15%, co świadczy o niezwykłym potencjale zarobkowym spółki. Jednak prognoza przychodów Amazona to 112-117 mld USD, czyli poniżej szacunków na poziomie 120 mld USD. Mimo to, spółka powinna nadal wykazywać imponujący wzrost zysku na akcję i przychodów w miarę rozwoju.

Wzrost zysku na akcję

Trajektoria zysku na akcję AMZN (SeekingAlpha.com)

Szacunki dotyczące wzrostu zysków

AMZN Earnings Growth (SeekingAlpha.com)

Widzimy, że potencjał zarobkowy Amazona jest całkiem spory. EPS firmy nie jest tak wysoki, jak mógłby być, ponieważ Amazon stale koncentruje się na wzroście. Gdy firma w końcu osiągnie pełną dojrzałość, prawdopodobnie będzie generować znaczną wartość dla akcjonariuszy. Na razie jednak widzimy, że Amazon ma przed sobą jeszcze sporo wzrostu, gdyż w kolejnych kwartałach spółka powinna nadal osiągać 15-20% wzrost przychodów.

Nie jest łatwo wycenić Amazon na podstawie wskaźnika P/E, ale jego wartość wynosi około 45-krotność konsensusu szacunków na 2023 r. Chociaż wydaje się to stosunkowo drogie, nie jest to historycznie wysoka wartość dla Amazon. Spółka ma ogromny potencjał zysków i powinna w kolejnych latach kontynuować wzrost sprzedaży w tempie ok. 15-20%. Techniczny obraz Amazona może nie być tak byczy jak innych technologicznych tytanów, ale cena akcji powinna dalej rosnąć.

Konfiguracja techniczna

Amazon przez większą część ubiegłego roku znajdował się w zakresie wahań. Ale akcje nie są tak drogie, jak się wydaje na papierze, a jeśli szeroka gospodarka pozostanie silna, akcje mogą się wkrótce wybić. Po przejściu punktu przełamania 3000 USD, akcje mogą przyspieszyć.

Fragment z

- Ostatnie wyniki finansowe: B+

- Perspektywy: C

- Potencjał przyszłych zarobków: A

- Stopa wzrostu: A-.

- Trajektoria wzrostu: A-

- Wycena: C+

- Ustawienie techniczne: B

- Ocena ogólna: 82/B

Cena docelowa na koniec roku: $3,500-$3,800 (potencjał wzrostu 13-23%)

5. Platformy meta

Meta (FB) w zasadzie załamała się po ogłoszeniu wyników. Spółka nieznacznie pobiła przychody, ale zysk na akcję wyniósł 3,67 USD, co jest niską wartością w porównaniu do oczekiwanych 3,84 USD. Co gorsza, spółka zanotowała znacznie niższe przychody, 27-29 mld USD wobec oczekiwanych 30,15 mld USD. Również koszty okazały się wyższe niż oczekiwało wielu inwestorów. Zysk na akcję spadł o 1,5% rok do roku, mimo że sprzedaż wzrosła o 20%. W najbliższym czasie EPS będzie prawdopodobnie spadał, natomiast przychody spółki powinny nadal rosnąć w niskim dwucyfrowym tempie.

Wzrost EPS

Trajektoria zysku na akcję FB (SeekingAlpha.com)

Szacunki dotyczące wzrostu zysków

FB Earnings Growth (SeekingAlpha.com)

FB w poprzednich latach notował silne wzrosty przychodów. Potencjał zarobkowy spółki w przyszłości nie jest już jednak tak jasny. Spółka informuje o rosnących kosztach związanych z wydatkami na Reality Labs, a na jej podstawowy biznes, jakim są wydatki na reklamę, mogą wpłynąć potencjalne zawirowania na rynku. Tym samym, mimo że spółka powinna kontynuować dwucyfrowy wzrost przychodów, w kolejnych kwartałach FB może notować minimalny lub nawet spadkowy wzrost zysku na akcję. Dobrą wiadomością jest to, że Meta jest notowana tylko przy około 18-krotności tegorocznych szacunków zysku na akcję. Niestety, jej faktyczny potencjał zarobkowy i trajektoria wzrostu są obecnie niejasne.

Konfiguracja techniczna

Mimo głębokich spadków Meta, trudno nazwać obraz techniczny byka. Poważne szkody techniczne zostały wyrządzone i nie ma wyraźnego katalizatora, który popchnąłby akcje wyżej w najbliższym czasie. Jednak nawet ten spadek jest prawdopodobnie ograniczony. Myślę, że akcja jest prawdopodobne, aby poruszać się w bok przez jakiś czas i jeśli dalsze pogorszenie wzrostu można zapobiec, może prawdopodobnie wypełnić lukę do 300 dolarów, a następnie ewentualnie przejść wyżej.

Karta wyników

- Ostatnie wyniki finansowe: C+

- Perspektywy: D

- Potencjał przyszłych zysków: B-

- Stopa wzrostu: C+

- Trajektoria wzrostu: C

- Wycena: A

- Ustawienie techniczne: C

- Ocena ogólna: 75/C

Przedział cenowy na koniec roku: 280-320 USD (27-45% potencjał wzrostu)

6. Netflix

Mimo żeNetflix (NFLX) zanotował przyzwoite wyniki, jego akcje po raporcie spadły. Netflix zaraportował sprzedaż zgodną z oczekiwaniami i znacząco pobił zysk na akcję (1,32$ vs 82 centy). Reklamy netto na abonenta również przekroczyły oczekiwania i wyniosły 8,28 mln w porównaniu do oczekiwanych 8,19 mln. Zła wiadomość była taka, że Netflix prognozował w II kwartale tylko 2,5 mln reklam netto wobec oczekiwanych 6,93 mln, a akcje zostały ukarane za słabe prognozy.

Wzrost zysku na akcję

Trajektoria zysku NFLX na akcję (SeekingAlpha.com )

Wzrost przychodów

NFLX Earnings Growth (SeekingAlpha.com )

W kolejnych kwartałach powinniśmy jednak nadal obserwować dość silny wzrost przychodów i znaczny wzrost zysku na akcję. W kolejnych kwartałach spółka powinna nadal notować 10-15% wzrost przychodów, a wzrost zysku na akcję powinien być znaczący (25-50% r/r), gdyż w kolejnych latach Netflix będzie coraz bardziej rentowny.

Głównym czynnikiem, który niepokoi inwestorów jest fakt, że historia wzrostu Netflixa jest tutaj zagrożona, a wolniejszy wzrost może wpłynąć na przyszłe zyski spółki. Podczas gdy wzrost przychodów spółki może w najbliższych latach spowolnić do około 10%, rentowność Netflixa i zysk na akcję mogą gwałtownie wzrosnąć. Spółka notowana jest po cenie zaledwie około 26-krotności konsensusu szacunków analityków na 2023 rok, co jest relatywnie niską ceną biorąc pod uwagę tempo wzrostu spółki i jej potencjał zarobkowy.

Konfiguracja techniczna

Netflix zanotował znaczny spadek i akcje stały się dramatycznie wyprzedane. Teraz cena akcji i wycena spółki są w znacznie zdrowszym miejscu. Spodziewam się, że wkrótce zobaczymy wypełnienie luki 500$-550$. Dodatkowo, jeśli w kolejnym kwartale ponownie wzrośnie liczba abonentów, akcje mogą znacząco wzrosnąć.

Karta zapisu

- Ostatnie wyniki finansowe: B

- Perspektywy: C-

- Potencjał przyszłych zysków: A-.

- Stopa wzrostu: C+

- Trajektoria wzrostu: B-

- Wycena: B+

- Ustawienie techniczne: B-.

- Ogólna ocena: 80/B

Cena docelowa na koniec roku: 500-600 USD (potencjał wzrostu 33-50%)

Wniosek

Mimo, że spółki znajdują się w lekkiej korekcie, możemy mówić o relatywnie wysokim ryzyku. Ja osobiście wstrzymałbym się z zakupem w tej chwili i raczej poczekał. Nie ma gwarancji, że cała sprawa z Metą nie może się powtórzyć.