Alibaba Group to chińska wielonarodowa firma technologiczna, która specjalizuje się w handlu elektronicznym, detalicznym, internetowym i technologicznym. W 2020 roku została oceniona jako piąta największa firma w dziedzinie sztucznej inteligencji. Jest także jednym z trzech chińskich "gigantów" internetowych, obok Baidu i Tencent. Jeśli ta firma jest choćby w niewielkim stopniu w Twoim polu widzenia, wiesz, że ubiegły rok nie był dla niej dobry, w przeciwieństwie do reszty rynku. Tylko, że to było wcześniej. Teraz mamy rok 2022 i sytuacja jest inna. Czy losy Alibaby odwrócą się?

Akcje Alibaby $BABA umocniły się do 125 dolarów, co stanowi niespełna 3,5% zysku od początku roku. Do tego czasu firma była świadkiem długiego upadku.Po osiągnięciu rekordowego poziomu 319,32 dolarów za akcję w październiku 2020 roku, akcje BABA straciły połowę swojej wartości w zeszłym roku, spadając o 47,55% do 118,79 dolarów za akcję. Tymczasem S&P 500 Technology Sector SPDR, jeden z największych benchmarków dla gigantów technologicznych, wzrósł o 33% do 173,87 USD za akcję w 2021 r., ale od początku roku spadł o 6,3%.

Presja sprzedażowa na akcje Alibaby może być przypisana chińskiej polityce technologicznej. Zaostrzenie przepisów obejmuje grzywnę w wysokości 2,8 mld USD za naruszenia antymonopolowe, zablokowanie pierwszej oferty publicznej Ant Group (IPO) oraz trwające działania mające na celu uzyskanie dostępu do danych klientów Alibaby w celu wdrożenia chińskiego systemu kredytów społecznych.

Czy zatem nadszedł czas, aby inwestorzy zaczęli na nowo przyglądać się temu gigantowi e-commerce? I co ważniejsze, czy inwestorzy powinni zacząć kupować akcje w przypadku odkrycia kolejnych słabości?

W obliczu spowolnienia wzrostu gospodarczego w Chinach, Alibaba może stracić impet

Według danych OECD, wzrost gospodarczy Chin ma spowolnić do 5,1% rocznie w 2022 i 2023 roku, z 8,1% w zeszłym roku. To spowolnienie wzbudziło oczekiwania rynku na ponowne wsparcie polityczne w Chinach.

Ustawodawcy wprowadzili środki wspierające gospodarkę i powinni je kontynuować, jeśli dojdzie do kolejnego spowolnienia. W styczniu 2021 r. rząd obniżył stopy procentowe o 10 punktów bazowych do 3,7%, aby zmniejszyć koszty finansowania.

Mimo to, chiński sektor technologiczny od początku roku osiągał lepsze wyniki niż jego amerykańscy odpowiednicy, ponieważ obawy związane z chińskimi regulacjami wydają się ustępować. Może to być kusząca okazja dla inwestorów chcących zwiększyć swoją pozycję w tej chińskiej firmie.

BABA kontynuuje swoją niezwykłą historię wzrostu

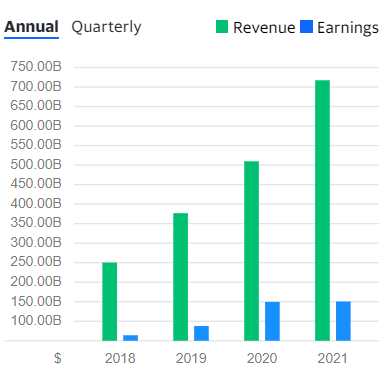

Słabe wyniki akcji Alibaby nie są związane z jej fundamentami. Zysk netto ustabilizował się na poziomie 23,66 mld USD w 2021 r., podczas gdy sprzedaż netto skoczyła o 40,7% rok do roku do 112,2 mld USD.

Bilans BABA jest dobrze zbilansowany. Firma technologiczna ma wygodną pozycję gotówkową w wysokości 28,63 mld dolarów w 2021 roku i powinna ponad dwukrotnie zwiększyć się do 61,83 mld dolarów w tym roku.

Gigant e-commerce konsekwentnie zwiększa wydatki kapitałowe w ostatnich latach i według prognoz będzie je kontynuował w 2022 r., zwiększając je o 30,2% rok do roku do 8,09 mld dolarów, co pomoże wesprzeć innowacyjne projekty firmy.

Co więcej, wzrost giganta e-commerce w przyszłości raczej nie ulegnie zahamowaniu. Alibaba wciąż zyskuje aktywnych użytkowników swojej platformy. W swoim najnowszym raporcie kwartalnym grupa ogłosiła, że roczna liczba aktywnych użytkowników osiągnęła 1,24 mld globalnie w okresie 12 miesięcy zakończonym 30 września 2021 r., co stanowi wzrost o około 62 mln w porównaniu z okresem 12 miesięcy zakończonym 30 czerwca 2021 r.

Porównanie z Amazonem

Wskaźniki wyceny BABA są tanie w stosunku do wskaźników fundamentalnych. Z oczekiwanym na 2022 rok wskaźnikiem EV/EBITDA na poziomie 10,4 i ceną do zysków(P/E) 23,2, spółka e-commerce jest jedną z najtańszych w blue-chipowej przestrzeni technologicznej.

Dla porównania, akcje Amazon $AMZN, jednej z wiodących firm e-commerce na świecie, wyceniane są obecnie na 18,8 EV/EBITDA w 2022 roku i 68,2 P/E.

W najbliższym czasie presja sprzedażowa może nadal ciążyć na akcjach BABA. Mimo to, historia wzrostu chińskiego giganta e-commerce nie jest zakończona, ponieważ firma nadal zwiększa liczbę aktywnych konsumentów z kwartału na kwartał.

Wniosek

Liczby Alibaby wyglądają po prostu dobrze, cena za akcję nie wygląda na zawyżoną, a liczba użytkowników korzystających z Alibaby systematycznie rośnie. Wszystko wydaje się być w porządku. Ale jest jeden duży punkt bólu, który został już wskazany. I to jest oczywiście rząd chiński, którego działania są czasami drastyczne, ale przede wszystkim niekonsekwentne. To sprawia, że akcje te są bardziej ryzykowne niż np. wspomniany Amazon.

Disclaimer: Autorem tej analizy jest Cristian Docan, nie jestem profesjonalnym inwestorem. To nie jest rekomendacja inwestycyjna.