Akcje niedowartościowane są dokładnie tym, co sugeruje ich nazwa: akcjami, które są notowane niżej niż powinny na podstawie ich fundamentów. Jest to oczywiście środek subiektywny. Nikt nie może znać przyszłości. W każdym razie w przypadku tych spółek należy spodziewać się odbicia od dna. Kluczem do sukcesu w kupowaniu "wyprzedanych" akcji jest rozpoznanie, kiedy zbliżają się one do tego dna. Kiedy się odbije, potencjał dużych zysków jest bardzo realny.

Czy masz jakiś pomysł od czego zacząć w tym przypadku? Jednym ze sposobów jest śledzenie opinii analityków. Możemy szukać inspiracji u analityków giełdowych z Wall Street, którzy wskażą nam, które akcje po okazyjnych cenach mają szansę na zyski. Gdy już wiemy, jakie akcje polecają eksperci, możemy zacząć przyglądać się ich szczegółom. Dane o akcjach i komentarze analityków tworzą razem kompleksowy obraz każdej akcji - ważny krok przed inwestycją.

Przyjrzyjmy się bliżej dwóm z nich:

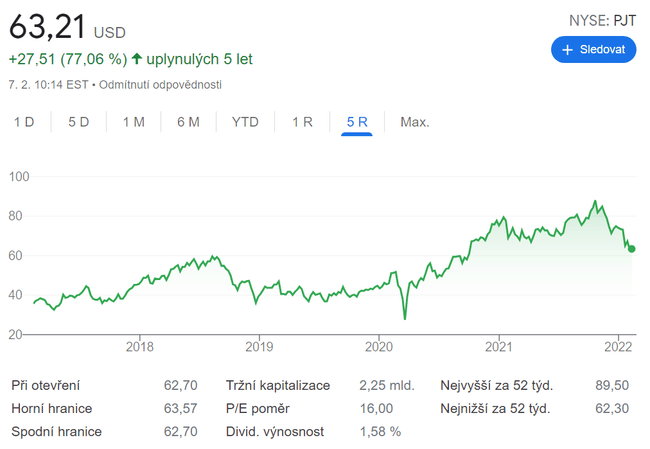

PJT Partners $PJT

Zacznijmy od spojrzenia na globalną firmę doradztwa inwestycyjnego PJT Partners. Założona w 2015 roku przez Paula Taubmana z Morgan Stanley $MS, PJT szybko stała się jedną z najbardziej prestiżowych instytucji bankowości inwestycyjnej i doradztwa w branży. W swojej krótkiej historii, był zaangażowany w ponad 600 miliardów dolarów w fuzji i przejęć, w tym 59 miliardów dolarów T-Mobile/Sprint fuzji w 2020 r. Chociaż firma jest konsekwentnie zyskuje, jej akcje są w dół o 30% od wysokiego poziomu, który osiągnął w październiku tego roku.

Po pierwsze, w drugiej połowie 2021 roku spółka zanotowała spadek przychodów i zysków w ujęciu rok do roku. Zarząd określił rok 2020 jako "nadzwyczajny" dla działalności spółki, a otoczenie roku 2021 dla podstawowej działalności spółki określił jako "wymagające otoczenie rynkowe". Komentarze te zostały wydane w związku z raportem spółki za 4Q21, w którym przychody wyniosły313 mln USD, co oznacza spadek o 3% w stosunku do poprzedniego roku. Zysk na akcję w wysokości 1,52 USD był niższy o 16% w stosunku do poprzedniego roku. Zgodnie z historycznymi danymi spółki, czwarty kwartał przyniósł najwyższe wyniki kwartalne w roku. W całym roku 2021 przychody wyniosły 991 mln USD, co oznacza spadek z 1,05mld USDw roku poprzednim.

Jednocześnie, pomimo spadku, PJT uznała za zasadne podniesienie dywidendy w IV kwartale. Wypłata, która została ustalona na poziomie 5 centów, została zwiększona pięciokrotnie do 25 centów na akcję. Przy tej stawce roczna dywidenda wynosi 1 USD, a stopa zwrotu skromne 1,5%. Kluczowym punktem do rozważenia nie jest stopa zwrotu, ale duży skok w wypłacie.

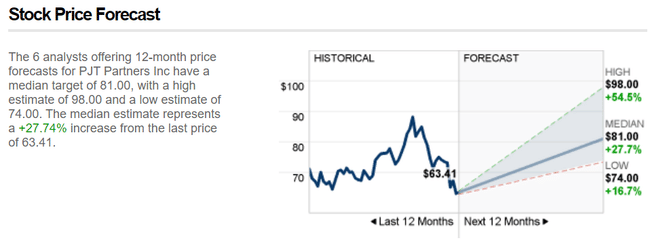

Analityk Jim Mitchell uważa, że jest to akcja, którą warto trzymać. Ocenia on akcje PJT jako KUPNO, a ich cena docelowa na poziomie 94$ sugeruje ~49% potencjał wzrostowy.

Tak czy inaczej, wygląda na to, że PJT może być ciekawym wyborem.

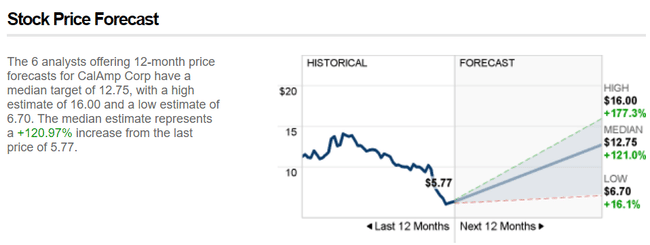

CalAmp $CAMP

Druga akcja, której się przyjrzymy, CalAmp, jest dla odmiany z sektora finansowego. CalAmp zajmuje się sztuczną inteligencją, aplikacjami, sprzętem i przetwarzaniem w chmurze, które umożliwiają funkcjonowanie Internetu rzeczy. Produkty firmy, od urządzeń typu edge computing po oparte na subskrypcji aplikacje do śledzenia pojazdów i zarządzania nimi, znalazły swoje nisze w zarządzaniu flotą firmową i łańcuchem dostaw. CalAmp może pochwalić się ponad 1 milionem abonentów oprogramowania i usług oraz ponad 20 milionami zainstalowanych urządzeń na całym świecie.

Pod koniec grudnia akcje CalAmp gwałtownie spadły, przyspieszając bardziej stopniowy spadek z poprzednich kilku miesięcy. W ciągu ostatniego roku akcje spadły o 50%.

Bezpośrednią przyczyną spadku była publikacja wyników finansowych za trzeci kwartał roku obrotowego 2022, które nie spełniły oczekiwań analityków. Spółka zaraportowała zysk w wysokości 69 mln USD, co oznacza spadek o 12% r/r. Zysk na akcję, który był dodatni w 3Q21, spadł do negatywnego terytorium ze stratą 8 centów na akcję . Tradycyjne poglądy zakładały sprzedaż na poziomie 77 mln USD i dodatni zysk na akcję w wysokości 8 centów.

Jako przyczynę kwartalnego niedoboru Zarząd podał trwające trudności w łańcuchu dostaw. Nie zabrakło jednak kilku jasnych punktów. Działalność CalAmp w zakresie oprogramowania i usług subskrypcyjnych zyskała łącznie 7% w ujęciu rocznym; nie wystarczyło to do zrównoważenia ogólnego spadku, ale wystarczyło, by niektórzy analitycy utrzymali swoje bycze nastawienie do akcji.

Wśród nich jest Michael Walkley, analityk Canaccord Genuity.

"Uważamy, że akcje CalAmp są znacząco wyprzedane i prezentują atrakcyjny profil ryzyka/zysku. Chociaż część wyprzedaży nastąpiła po rozczarowujących wynikach za listopadowy kwartał, spowodowanych problemami z łańcuchem dostaw, uważamy, że silne powtarzalne zyski CalAmp bardziej niż wspierają obecną wycenę. Szacujemy, że CalAmp wygeneruje około 150 mln USD przychodów z oprogramowania i usług subskrypcyjnychw roku C2021. "

Walkley nie wstrzymuje się z decyzją i wystawia spółce rekomendację Kupuj z ceną docelową 14 dolarów. Jeśli cel analityka jest prawidłowy, to spółka może przynieść annualizowaną stopę zwrotu na poziomie ~147%.

Jest to dość chwiejny statek, ale opinia analityków jest dość jasna, a potencjalny wzrost bardzo kuszący.

Inne ciekawe propozycje? Cztery akcje, które mogą uczynić Cię milionerem

To nie jest rekomendacja inwestycyjna. To jest wyłącznie moja opinia oparta na analizie Tip Ranks.