Kiedy potrzeby finansowe pukają, często niespodziewane i niechciane, potrzebujesz odpowiedzi. Potrzeba posiadania gotówki nie jest opcjonalna, zwłaszcza gdy chodzi o duże, niespodziewane potrzeby finansowe. Prawdopodobnie znasz "Prawo Murphy'ego": "Wszystko, co może pójść źle, pójdzie źle". Samochody się psują, rury wodociągowe przeciekają, piece nie działają, gdy jest zimno, klimatyzatory psują się, gdy jest gorąco, a pan Murphy zawsze stosuje swoje prawo w najbardziej nieodpowiednich momentach.

Żyjemy w czasach, kiedy deszcz pada, a potem leje. Jeśli więc potrzebujesz wygenerować gotówkę, jak to zrobić? W razie potrzeby, możesz wygenerować gotówkę z portfela na dwa sposoby.

- Wypłacając gotówkę z dywidendy

- Poprzez sprzedaż akcji posiadanych papierów wartościowych

Wielu inwestorów, którzy kupują z myślą o potencjalnych zyskach kapitałowych, musi polegać na nadziei, że ktoś inny kupi ich akcje po cenie wyższej niż ta, którą za nie zapłacili, a Prawa Murphy'ego wchodzą w grę tylko wtedy, gdy rynek rośnie. W przeciwnym razie gromadzą gotówkę, blokując straty. W przeciwieństwie do tego, inwestor dywidendowy może swobodnie przekierować część swoich zysków na potrzeby życiowe.

Posiadanie kilku aktywów jest często wykorzystywane do ograniczenia możliwości sprzedaży czegoś ze stratą w celu pozyskania gotówki. Jest to stale obecne ryzyko dla inwestorów poszukujących zysków kapitałowych. Rynek nie jest liniowy i wyższa cena akcji nie jest gwarancją. Próba znalezienia odpowiedniego zestawu papierów wartościowych, aby nigdy nie sprzedawać aktywów po zaniżonych cenach, to niekończąca się gonitwa.

Z drugiej strony, można inwestować w akcje wypłacające dywidendę, które przynoszą regularny dochód. Dzięki tym inwestycjom możesz zbudować portfel, który pozwala Ci wybierać to, co jest Ci potrzebne, a resztę reinwestować. Zamiast sprzedawać pozycje w portfelu, dodajesz do nich z czasem lub utrzymujesz je na tym samym poziomie, jeśli potrzebujesz całego dochodu. Znaczne przepływy pieniężne z portfela dają Ci elastyczność w decydowaniu o tym, ile i gdzie reinwestować lub ile potrzebujesz na pokrycie wydatków. Ta wolność sprawi, że emerytura będzie znacznie mniej stresująca. Nie musisz już obserwować rynku każdego dnia i dowiedzieć się, kiedy jest odpowiedni czas na sprzedaż. Nie musisz już grać na rynku jak zestresowany gracz z przegraną ręką przy stole pokerowym. Nie możesz blefować swojego życia ani swoich wydatków.

Na tym polega piękno dywidendy. Masz możliwość elastycznego kierowania przepływów pieniężnych z portfela zarówno na pokrycie wydatków, jak i na wzrost aktywów. Możesz to zrobić bez względu na to, czy jest to rynek byka czy niedźwiedzia. Oba stają się możliwościami, z którymi możesz pracować, a nie okresami stresu i strachu. Zyskujesz większą kontrolę i jesteś wolny od martwienia się o to, czy rynek wzrośnie czy spadnie w dniu, w którym potrzebujesz gotówki.

Dywidenda miesięczna jako podstawa

Większość rachunków przychodzi co miesiąc. A większość miejsc pracy płaci raz w miesiącu, jeśli nie częściej. Dlatego też, może to stanowić dużą różnicę, gdy zaczniesz pokrywać swoje wydatki z dywidend i odsetek generowanych przez Twój portfel. Wiele spółek wypłacających dywidendy wypłaca je tylko raz na kwartał (a nawet rzadziej, zwłaszcza poza USA). Budżetowanie, gdy masz płatności co miesiąc jest łatwiejsze i bardziej znane.

Dla tych, którzy nie żyją jeszcze ze swojego portfela i dla tych, którzy mają dodatkowy dochód, aby inwestować i rozwijać swój portfel, miesięczni płatnicy oferują dodatkową korzyść. DCA (dollar cost averaging) to strategia inwestycyjna polegająca na dokonywaniu małych, regularnie powtarzających się zakupów. Idea polega na tym, że dokonując małych, regularnych zakupów, unikasz inwestowania całej swojej gotówki po wysokich cenach. A ponieważ inwestujesz mniej więcej taką samą kwotę pieniędzy, Twoja średnia cena zapłacona będzie niższa niż średnia cena akcji, które kupiłeś w tym czasie. Dzieje się tak dlatego, że kupisz więcej akcji, gdy cena jest niska, a mniej, gdy cena jest wysoka.

Teraz, oczywiście, można praktykować DCA również z płatnikami kwartalnymi. DCA sprawdza się jednak lepiej przy mniejszych i częstszych zakupach. Tak więc 12 zakupów najprawdopodobniej pozwoli Ci uzyskać niższą cenę niż podział tej gotówki na cztery zakupy w tym samym okresie. A w przypadku miesięcznych płatników, składanie będzie również nieco szybsze.

Wypłaty dywidend mogą również pomóc inwestorom uniknąć paniki. A nawet najlepiej ułożone plany mogą zostać zrujnowane przez decyzje podjęte w panice. Dzięki funduszowi z comiesięczną wypłatą, będziesz otrzymywał zwiększające pewność siebie dywidendy w szybszym tempie, więc będziesz miał mniej czasu na wątpliwości i panikę, które mogą zepsuć Twój plan.

Poniżej przedstawię Ci trzy akcje (fundusze), które co miesiąc wypłacają solidną dywidendę.

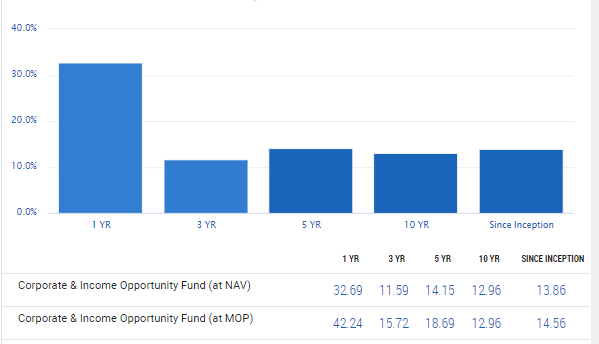

PIMCO Corporate & Income Opportunity Fund $PTY - stopa zwrotu 7,3%.

PIMCO Corporate & Income Opportunity Fund od dawna jest moim ulubionym funduszem PIMCO CEF (fundusz zamknięty). Jest to inwestycja, która nigdy mnie nie zawiodła i wypłaca miesięczną dywidendę bez względu na to, co dzieje się na rynku.

Jeśli chodzi o fundusze zamknięte (CEF), prawdopodobnie najważniejszym czynnikiem, który należy wziąć pod uwagę, jest zarządzanie. Zwłaszcza w przypadku aktywnie zarządzanego funduszu, takiego jak $PTY. Nie jest to tradycyjny fundusz obligacji, który ładuje obligacje określonego typu i trzyma je, aby zbierać odsetki. Strategia ta nie jest zbyt opłacalna przy tak niskich stopach procentowych. Zamiast tego, $PTY jest aktywnym traderem na rynkach obligacji. Kupuje i sprzedaje obligacje, inwestuje w sytuacjach "specjalnych" i wykorzystuje swój elitarny zespół analityków do identyfikowania okazji, zanim znajdzie je reszta rynku.

PIMCO ma najlepsze zarządzanie w branży, a $PTY jest najlepiej radzącym sobie funduszem wszechczasów.

Od momentu powstania w 2002 r., $PTY przyniósł średni roczny zwrot w wysokości prawie 14%. Dziewiętnaście lat dostarczania stałych, wysokich zwrotów z funduszy obligacji w czasie różnego rodzaju zawirowań na rynkach obligacji jest godne uwagi. Jest to również powód, dla którego $PTY znacznie przewyższa indeks S&P 500 w długim okresie.

Cohen & Steers $RNP - stopa zwrotu 5,6%.

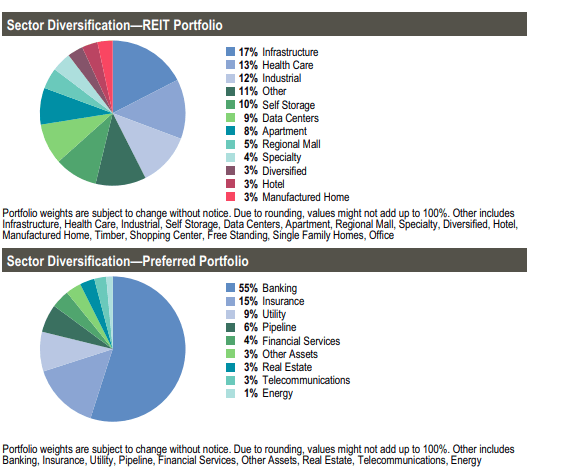

Cohen & Steers jest jednym z najlepszych menedżerów działających w sektorze REIT i ma imponujące osiągnięcia. Inwestorzy korzystają z ich doświadczenia. $RNP maksymalizuje zyski akcjonariuszy poprzez przecenianie solidnych REIT-ów i wykorzystywanie nieuzasadnionych spadków koniunktury. $RNP handluje z niewielkim 4% dyskontem do wartości netto. Cena korzysta z ożywienia w sektorze REIT i preferowanych inwestycji.

$RNP jest jednym z najlepszych CEF (closed-end fund) Property REITs. Jego celem jest "wysoki dochód bieżący", a celem drugorzędnym "wzrost wartości kapitału". Aby osiągnąć ten cel, inwestuje w nieruchomości i zdywersyfikowane uprzywilejowane papiery wartościowe. Fundusz będzie inwestował zarówno w pozycje amerykańskie, jak i globalne. Głównie większość portfela była utrzymywana w inwestycjach amerykańskich. Obecnie tylko 20% Funduszu jest inwestowane w uprzywilejowane papiery wartościowe spółek spoza USA.

Fundusz ten jest doskonałym sposobem na uzyskanie ekspozycji na REITs i preferowane papiery wartościowe w jednym funduszu. Oba rodzaje papierów wartościowych zapewniają przepływy pieniężne dla inwestorów zorientowanych na osiąganie dochodów.

$RNP bardzo dobrze zarządza swoim portfelem. Wartość aktywów netto (NAV) wzrosła o około 9% od początku 2020 r. i w pełni powróciła do normy podczas pandemii COVID-19. W ciągu ostatnich pięciu lat NAV wzrosła o prawie 18%, a w ciągu ostatnich 10 lat NAV wzrosła o imponujące 60%.

A dywidenda nigdy nie została zmniejszona, nawet podczas Wielkiej Recesji. W październiku 2016 roku RNP przeszedł z kwartalnej wypłaty 0,37$ do miesięcznej 0,1240$, ale to był tylko niewielki wzrost.

Tekla Healthcare Opportunities Fund $THQ - stopa zwrotu 5,6%

Firmy z branży opieki zdrowotnej dostarczają artykuły pierwszej potrzeby i dlatego są odporne na recesję. Z tego samego powodu są one również odporne na inflację. Firmy te mają tendencję do utrzymywania się w czasach inflacji, ponieważ ludzie muszą nadal kupować artykuły pierwszej potrzeby, aby utrzymać minimalny standard życia lub cieszyć się zdrowym życiem. Firmy te z łatwością przenoszą koszty inflacji na konsumentów, gdy ta się pojawia. Na przykład firmy farmaceutyczne natychmiast podnoszą ceny, gdy rosną ich koszty produkcji, co jest świetną rzeczą w czasach takich jak dzisiejsze.

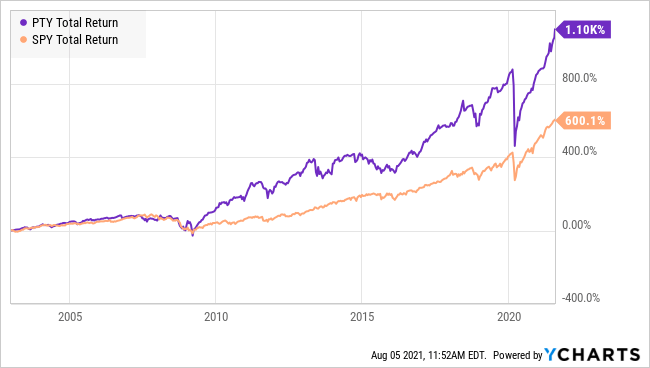

Poniższy wykres pokazuje wyniki $THQ od momentu powstania, a wyszarzony wykres pokazuje recesję w 2020 roku.

$THQ jest jednym z moich ulubionych funduszy CEF skoncentrowanych na służbie zdrowia. Jego portfel składa się z dużych krajowych (USA) i międzynarodowych spółek z sektora opieki zdrowotnej. Fundusz posiada również ekspozycję na papiery wartościowe o stałym dochodzie, posiadając obligacje korporacyjne spółek amerykańskich i międzynarodowych. Międzynarodowa ekspozycja Funduszu obejmuje przede wszystkim Europę, Japonię i Australię.

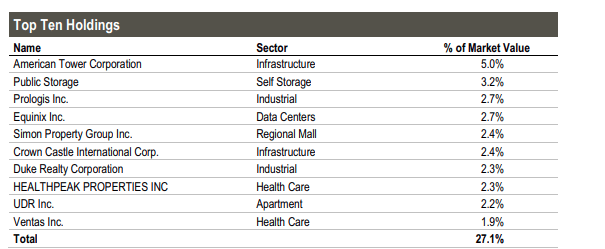

Wszystkie z dziesięciu największych udziałów w funduszu są dobrze znane:

- Johnson & Johnson $JNJ

- AbbVie $ABBV

- Grupa UnitedHealth $UNH

- Abbott Laboratories $ABT

- Anthem, Inc. $ANTM

- Cigna Corporation $CI

- Medtronic PLC $MDT

- Merck & Co. $MRK

- Thermo Fisher $TMO

- Bristol-Myers $BMY

Patrząc na portfel $THQ, okazuje się, że wszystkie z jego dziesięciu największych spółek wypłacają dywidendy, aczkolwiek przy niższej rocznej stopie zwrotu niż 5,6% $THQ. W rezultacie, fundusz ten jest doskonałym wyborem dla inwestorów poszukujących dochodu, którzy chcą zdywersyfikować swoją ekspozycję na sektor opieki zdrowotnej i farmacji.

$THQ ma politykę dystrybucji polegającą na wypłacaniu inwestorom $0,1125 miesięcznie, co przy obecnych cenach rynkowych stanowi roczną stopę zwrotu w wysokości 5,6%. Ta dystrybucja jest wypłacana w gotówce i może być ponownie zainwestowana.

Fundusz powstał w 2014 roku, co czyni go jednym z nowszych funduszy Tekli. Od momentu powstania, wartość aktywów netto wzrosła o nieco ponad 25%. Jest to mocny dowód na to, że dystrybucja, która nigdy nie była cięta, jest dobrze pokryta.

Podsumowując

Fundusze wypłacające miesięczne dywidendy stanowią doskonałą podstawę portfela dochodowego. Regularny, niezawodny i powtarzający się miesięczny dochód, który wychodzi naprzeciw Twoim potrzebom i potrzebom.

Każdy z tych trzech picków ma bilans i przepływy pieniężne, które wspierają dywidendę. Regularne miesięczne wpłaty mogą być wykorzystane na pokrycie wydatków inwestora lub mogą być oportunistycznie wykorzystane do zakupu papierów wartościowych wypłacających dywidendę.

Tworząc zrównoważony strumień dochodów, będziesz spać spokojnie wiedząc, że możesz wypłacić swoje fundusze bez konieczności wychodzenia z pozycji.