Każdy zna się na wysyłce. Kto gdzieś na wakacjach nad morzem nie patrzył na ogromny port, widział stalowe giganty przynajmniej w telewizji. Ale co ważniejsze, żegluga jest absolutnie kluczowa dla funkcjonowania naszego świata i naszej gospodarki. I choć spedycja i biznes spedycyjny mogą wydawać się idealnie jasne i proste, to wcale nie muszą takie być. Przyjrzyjmy się temu.

Myśląc o uzupełnieniu portfela zbłądziłem do sektora żeglugi. Na przykład przypomniałem sobie $ZIM, który sprzedawał się po cenie, która prawie odpowiadała jego obecnej wartości księgowej. I stwierdziłem, że w tym sektorze jest więcej wyjątkowo tanich spółek. Dlaczego tak jest?

Przemysł żeglugowy jako całość

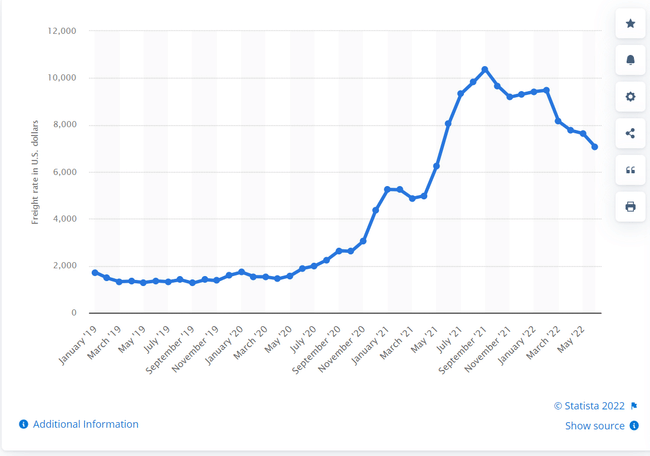

Spedycja jako całość to dość nudny i niezrozumiały sektor pełen małych firm. Śledzenie zmian w indeksie Baltic Dry, który śledzi suchą żeglugę masową, naprawdę nie należy do przyjemności. I też nie jest do tego specjalnie stworzony. W rzeczywistości czarterowanie, kupowanie i sprzedawanie statków również odgrywa ważną rolę dla firm żeglugowych.

Czarter a własność to po prostu dwa różne modele biznesowe. Statki są drogie i w zależności od ich rodzaju wymagają wymiany co 15-20 lat. Nie pomaga fakt, że w ciągu najbliższych kilku lat nastąpią poważne zmiany w światowych przepisach dotyczących żeglugi w zakresie wydajności paliwowej i produkcji emisji, co sprawi, że stare statki będą albo przestarzałe, albo znacznie tańsze.

Więc jak to działa? W większości przypadków jest tak, że albo sam zapewniasz logistykę i transport, albo jesteś właścicielem statków. Na przykład firma taka jak Maersk jest przede wszystkim firmą logistyczną, a na drugim miejscu znajduje się spedycja. Wykonuje sporo wysyłek, ale w większości zajmuje się własną logistyką. Więc masz firmę taką jak GSL $GSL lub Danaos $DAC, która faktycznie posiada statki, a firmy logistyczne, które wykonują wysyłki.

Niektóre firmy robią obie te rzeczy, niektóre robią jedną lub drugą. Popularną firmą w tej chwili jest ZIM $ZIM, która działa w podobny sposób jak Maersk, jeśli chodzi o czarterowanie statków.

Idealnie więc dla firm logistycznych jest czarterować statki po niskiej stawce, a następnie zarabiać na różnicy między tą stawką a aktualną na rynku spot. W zamian za to operujesz i nie masz wielusetmilionowej inwestycji w statek lub bieżącą konserwację, aktualizacje przepisów itp. Jeśli działasz głównie jako firma programistyczna, która zajmuje się tylko wysyłką, może nawet mieć sens zlecenie infrastruktury fizycznej firmie, która się w tym specjalizuje.

https://www.youtube.com/watch?v=YfDFKgGNP6s

O ZIM już wspomniałem. Wynajmują statki od innych firm i osiągają zysk (lub stratę) z różnicy między ich wynajmem a spotem. W zeszłym roku podczas zatłoczenia portu spot był astronomiczny, a ZIM jechał wysoko. Handluje po 50$ i zadeklarował dywidendę w wysokości 17$. W tym roku stawki nieco spadły i zysk nie jest już tak dobry. W końcu, to działa dobrze i robią dobrą robotę, aby rozpocząć dywersyfikację, ale są one związane z tych wieloletnich dzierżaw i jeśli spot spada poniżej tego, są one na straty.

Maersk radzi sobie podobnie, ale jest dużo, dużo bardziej zdywersyfikowany. Jest to oczywiście jedna z największych firm żeglugowych na świecie. Oprócz spedycji obsługują też kolej, drogi itp. więc są znacznie lepiej zabezpieczeni przed jakimkolwiek spadkiem stawek.

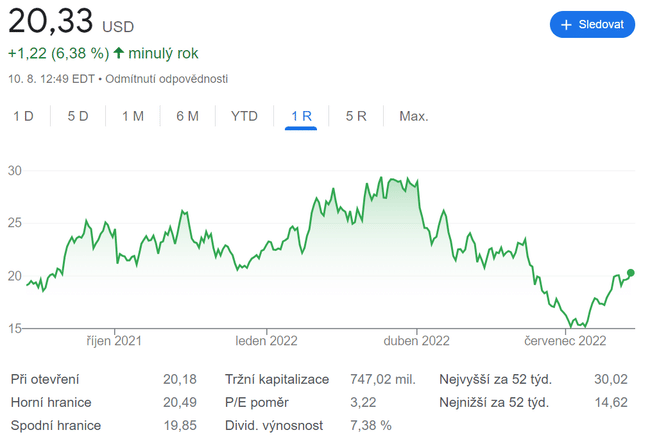

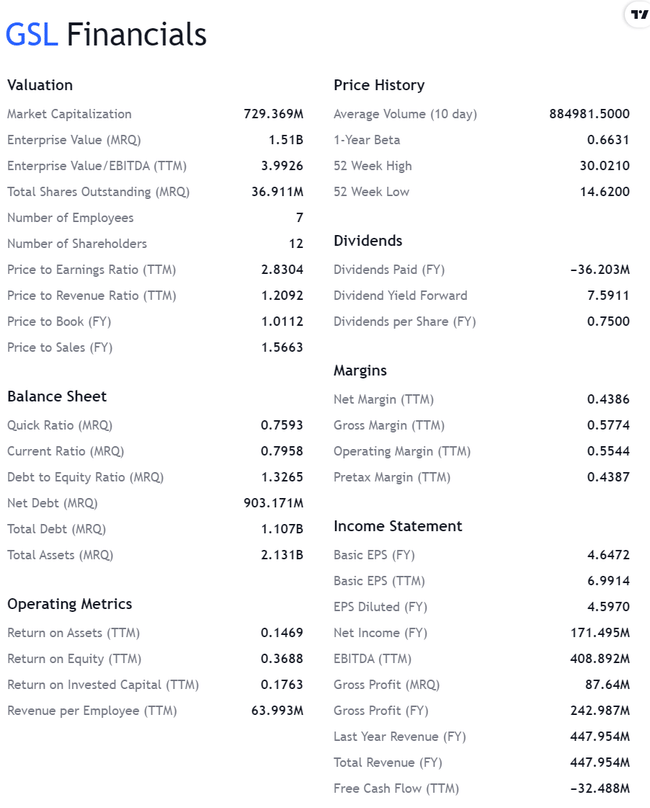

Global Ship Lease$GSL

Teraz do konkretnej firmy:

- Zysk netto w wysokości 124 mln USD w ubiegłym kwartale, czyli (3,41 USD na akcję), w tym 40 mln USD amortyzacji. W rzeczywistości jest on prawdopodobnie znacznie wyższy, ponieważ statki zyskały na wartości w tym środowisku.

- Zadeklarowana dywidenda w wysokości 0,375 USD plasuje ją na poziomie 7,4% przy zrównoważonym wskaźniku wypłaty na poziomie 16%.

- Nie boi się ekspansji. Kupuje nowe statki. W skład jej floty wchodzi również największy typ transportowca zasilanego LNG.

https://www.youtube.com/watch?v=qV4yXep35uk

- Wartość księgowa 836 milionów dolarów, ale transakcje na poziomie 720 milionów dolarów. Podejrzewam, że jest ona znacznie wyższa, ponieważ mają zakumulowaną amortyzację w bilansie dla swoich statków (skumulowana kwota nie pokazana), więc nie odzwierciedlają rzeczywistej wartości odsprzedaży statków w tym środowisku (są one znacznie wyższe, jak zakładam).

- 40 mln USD przeznaczone na oportunistyczny skup akcji, czyli około 5,5% obecnej kapitalizacji rynkowej.

- Długoterminowe czartery statków od 2023 do 2027 roku, więc przepływy pieniężne mają być spójne.

Co z tobą. Rozglądasz się za firmą spedycyjną? Czy masz jakieś w swoim portfolio? Czy wiesz, co jest przyczyną ich wyjątkowej taniości?

Jeśli podobają Ci się moje artykuły i posty, zapraszam do wrzucenia follow. Dzięki! 🔥

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. To jest wyłącznie moje podsumowanie i analiza na podstawie danych z internetu i kilku innych analiz. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Jestem tylko amatorem dzielącym się swoimi opiniami.