Radian Group $RDN to firma zajmująca się ubezpieczaniem kredytów hipotecznych, oferująca pakiet usług w zakresie kredytów hipotecznych, subprime i nieruchomości. Firma na pierwszy rzut oka przykuła moją uwagę, co skłoniło mnie do bliższego przyjrzenia się jej działalności. $RDN utrzymuje stabilne wyniki, wypłaca całkiem przyzwoitą dywidendę, regularnie prowadzi skup akcji, a na dodatek utrzymuje niski wskaźnik P/E i wysoki zwrot z kapitału.

Radian Group $RDN to wysokiej jakości amerykańska firma zajmująca się ubezpieczeniami kredytów hipotecznych.

Lepsze warunki udzielania kredytów hipotecznych, silny rynek mieszkaniowy oraz zasadnicza zmiana strategii ograniczania ryzyka sprawiły, że branża ubezpieczeń kredytów hipotecznych jest znacznie silniejsza niż wtedy, gdy usychała podczas Wielkiej Recesji. Radian oferuje możliwość posiadania spółki zdolnej do wytworzenia prawie 20% ROE (zwrotu z kapitału), tuż przy wartości księgowej na akcję. $RDN to solidnie rentowna firma hipoteczna, która w 2021 roku powróciła do silnego wzrostu.

- Rozkładanie ryzyka jest dużą zmianą w branży od czasu kryzysu finansowego i zapewnia znaczną ochronę przed dużym spowolnieniem.

Wskaźnik pustostanów w budownictwie jednorodzinnym jest najniższy od 60 lat, a więc mamy do czynienia z fundamentalnym niedoborem podaży w stosunku do liczby tworzonych gospodarstw domowych. Standardy udzielania kredytów hipotecznych są znacznie bardziej konserwatywne niż w czasie kryzysu finansowego, a wielu właścicieli domów ma znaczny kapitał własny w swoich domach, co pozwala im sprzedać je zamiast zalegać z płatnościami, jeśli nie byliby w stanie spłacić długu. Biorąc pod uwagę te pozytywy, wyższe oprocentowanie kredytów hipotecznych zdecydowanie powoduje spowolnienie w budownictwie mieszkaniowym. Sprzedający muszą częściej obniżać ceny, a wojny licytacyjne zdarzają się rzadziej. Wzrost cen, który obserwowaliśmy w ciągu ostatnich kilku lat, nie jest zdrowy, ponieważ przystępność cenowa nigdy nie była niższa, zarówno w przypadku wynajmu, jak i posiadania domu.

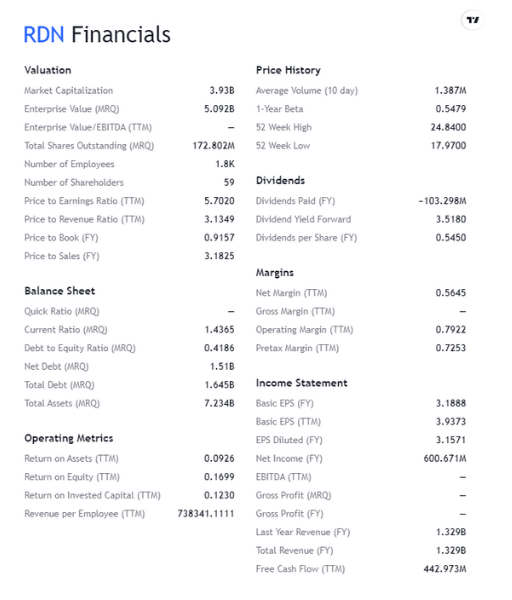

Spójrzmy na liczby $RDN

- W ciągu ostatnich czterech lat Radian osiągał średnio 568 milionów dolarów dochodu netto przy obecnej kapitalizacji rynkowej wynoszącej mniej niż 4 miliardy dolarów.

Rosnący portfel wynagrodzeń ubezpieczeniowych generuje stałe i powtarzalne przychody, zwłaszcza przy mniejszym refinansowaniu, co zwiększa trwałość portfela. Presja cenowa była problemem dla branży w ciągu ostatniego roku, ale niepewność makroekonomiczna może oznaczać, że trend ten zaczyna się nieco odwracać.

Od szczytu pandemii liczba zaległości i opóźnień spada i na koniec II kwartału wynosi tylko 21 861, co oznacza spadek z 40 464 w tym samym czasie ubiegłego roku i z 25 510 w I kwartale. Wskaźnik zaległości spadł do 2,2% z 4% w ubiegłym roku i 2,6% w poprzednim kwartale.

Firma posiada jednak znaczne rezerwy na ich pokrycie i generuje silne zyski, co pozostawia duży margines na degradację wcześniejszych pożyczek, zanim spowoduje to jakiś większy problem. Dochód przed opodatkowaniem wyniósł 764,8 mln USD w zeszłym roku i 479,4 mln USD w 2020 r., gdy świat ''zamknął się'' przez kowidła, więc trzeba by było dość epickiej recesji mieszkaniowej, aby faktycznie wygenerować straty, biorąc pod uwagę silne i spójne zyski firmy.

Bieżące wyniki spółki

- Radian na początku sierpnia poinformował o bardzo silnym drugim kwartale, w wyniku którego zysk netto wyniósł 201,2 mln USD, co oznacza wzrost w stosunku do 181,1 mln USD i 155,2 mln USD odpowiednio w I i II kwartale 2021 r.

- Skorygowany (rozwodniony) zysk operacyjny netto na akcję wyniósł 1,36 USD, co oznacza wzrost w stosunku do 1,17 USD w II kwartale i 0,75 USD w analogicznym okresie ubiegłego roku.

- Skorygowany operacyjny zwrot z kapitału Radian wzrósł do 23,6% z 19,9% w I kwartale i 13,6% w II kwartale 2021 r.

- Firma zakończyła kwartał z płynnością holdingu na poziomie 772,5 mln USD i portfelem inwestycyjnym o wartości 5,9 mld USD.

Podczas gdy większość akcji finansowych wykazała znaczny spadek wartości księgowej na akcję ze względu na straty AOCI, które są wykazywane jako pozycje specjalne) wynikające z wyższych stóp, wartość księgowa na akcję firmy Radian była stosunkowo stabilna i zakończyła kwartał na poziomie 23,63 USD, co oznacza niewielki spadek z poziomu 23,75 USD w I kwartale. AOCI faktycznie spadł sekwencyjnie o 1,98 USD, ale zwiększenie odkupu akcji z dyskontem do wartości księgowej na akcję ochroniło wartość księgową na akcję.

Wartość ubezpieczeń pierwotnych w mocy wzrosła do 254,2 mld USD z 249 mld USD w I kwartale i 237,3 mld USD w II kwartale 2021 r., co odzwierciedla wzrost o 12,6% w skali roku. Wyższe stopy procentowe kredytów hipotecznych z kolei doprowadziły do wyższej trwałości stóp procentowych kredytów hipotecznych, ponieważ mniej opcji refinansowania jest dostępnych.

Jak wygląda zarządzanie firmą?

Alokacja kapitału i skup akcji własnych 👇

Kierownictwo Radiana podejmuje mądre decyzje dotyczące alokacji kapitału za pomocą wykupu akcji. W II kwartale spółka odkupiła 9,1 mln akcji po łącznym koszcie 183,8 mln USD, wliczając w to prowizje. Ponadto w lipcu 2022 roku Radian odkupił dodatkowe 4,8 mln akcji zwykłych po łącznym koszcie około 97,5 mln USD, z uwzględnieniem prowizji. Od kwietnia do lipca Radian odkupił zdumiewające 7,9% swoich akcji zwykłych po bardzo atrakcyjnych i rosnących cenach. Spółka ma kontynuować odkupywanie akcji przez resztę 2022 roku, ponieważ ma do dyspozycji nieco poniżej 100 mln USD, a akcje wciąż wydają się tanie.

Dywidenda 👇

Radian wypłaca kwartalną dywidendę z bardzo zdrowym yieldem 3,58% przy ostatniej cenie 23$ za akcję i nie przegapił wypłaty od 2013 roku, kiedy to firma podniosła się po ciężkich czasach.

Źródło.

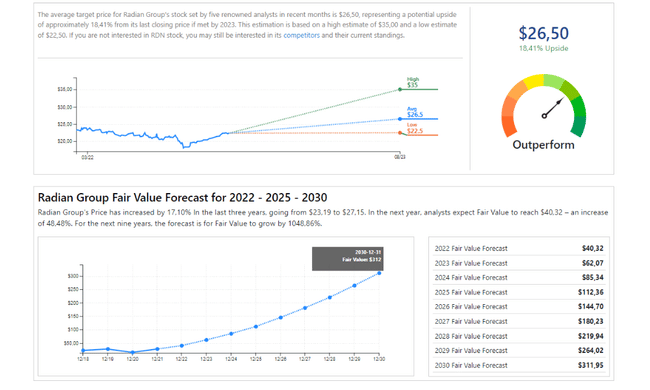

Jeśli przyjrzymy się przewidywaniom analityków, znajdziemy naprawdę kwantum byczych prognoz. Podczas gdy ten rok nie wygląda tak atrakcyjnie z możliwym wzrostem do 26-35 dolarów za akcję, patrząc w kierunku 2030 roku, eksperci widzą już znacznie bardziej atrakcyjne liczby (niektórzy widzą nawet 300 dolarów za akcję). To właściwie mówi nam, że analitycy spodziewają się ponad 1000% wzrostu do 2030 roku.

Końcowe spostrzeżenia na temat firmy 👇

Najwyraźniej przyszłość makroekonomiczna jest niepewna. Ceny zaczynają więc rosnąć, aby odzwierciedlić zwiększone ryzyko, które istnieje w miarę jak recesja i inflacja zbierają swoje żniwo. Wyższe stopy pozwalają ubezpieczycielom, w tym Radian, inwestować składki po wyższych stopach, generując wyższe dochody z inwestycji netto. Rozważny i terminowy wykup akcji przez Radian zwiększył wartość księgową na akcję pomimo spadku wartości AOCI. Spadki AOCI powinny odwrócić się w trzecim kwartale, biorąc pod uwagę dość drastyczny spadek 10-letnich stóp skarbowych, co wraz z lipcowym skupem akcji własnych i zyskami zatrzymanymi powinno dać niezły skok wartości księgowej na akcję. Z lekkim dyskontem do wartości księgowej, blisko 20% ROE, 3,58% dywidenda i skup akcji czynią Radian atrakcyjną opcją w tym sektorze. Uważam, że akcje mogą komfortowo osiągnąć przewidywane 30 dolarów za akcję w tym roku, ponieważ obawy o poważne spowolnienie w budownictwie mieszkaniowym ustępują. Żeby było jasne, spowolnienie w budownictwie mieszkaniowym jest nadal "zdrowe", ale jest duża różnica między nim a krachem, który widzieliśmy w 2008 roku, a Radian może nadal rozwijać się z presją, z jaką boryka się gospodarka.

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.