Shopify $SHOP chyba żadnemu inwestorowi nie trzeba specjalnie przedstawiać. Inwestorzy po raz kolejny "zmądrzeli" i skupili się na akcjach technologicznych, po ciekawych wynikach niektórych gigantów technologicznych, takich jak Google. Na ich korzyść grają też oczekiwania na umiarkowany wzrost inflacji.

Spojrzenie na Shopify.

Jeśli chodzi o wyniki kwartalne spółki, to były one raczej słabe lub nie spełniały oczekiwań spółki i analityków.

Krótka definicja Shopify

Shopify Inc, firma handlowa, dostarcza platformę handlową i usługi w Kanadzie, Stanach Zjednoczonych, Europie, na Bliskim Wschodzie, w Afryce, Azji i Pacyfiku oraz Ameryce Łacińskiej. Platforma firmy umożliwia sprzedawcom wyświetlanie, zarządzanie, marketing i sprzedaż swoich produktów za pośrednictwem różnych kanałów sprzedaży. Umożliwia im również zarządzanie produktami i zapasami, przetwarzanie zamówień i płatności, realizację i wysyłkę zamówień, pozyskiwanie nowych nabywców i budowanie relacji z klientami, pozyskiwanie produktów, korzystanie z analityki i raportowania, zarządzanie gotówką, płatnościami i transakcjami oraz dostęp do finansowania. Sprzedaje również niestandardowe motywy i aplikacje z rejestracją nazw domen oraz różne rozwiązania biznesowe, które obejmują akceptację płatności, wysyłkę i zabezpieczenie kapitału obrotowego.

Wyniki finansowe $SHOP

Przychody firmy - wzrost o 16% do 1,3 miliarda dolarów, (znaczne spowolnienie z 57% wzrostu w poprzednim kwartale).

Skorygowana strata netto - 38,5 mln USD w porównaniu ze skorygowanym dochodem netto - 284,5 mln USD w poprzednim kwartale.

Cena akcji - około 70% niższa w ciągu ostatniego roku i notowana na poziomie zaledwie 7,5-krotności oczekiwanych zysków do 2022 r. Co jest znaczącym spadkiem i szansą, ponieważ w latach 2019-2021 była to wielokrotność w zakresie 20-40X.

Musimy jednak pamiętać, że na działalność Shopify znaczący wpływ miała pandemia COVID-19, czy to jednorazowo pozytywnie, gdy ich wolumeny rosły, podczas lockdownów, gdy konsumenci byli zmuszeni do robienia zakupów online, czy też obecnie w tym kwartale negatywnie z powodu ustępowania pandemii. Jednak jak kilku z nas wie, dość głośno mówi się o tym, że jesienią pandemia powinna ponownie "powrócić", co może zagrać na korzyść Shopify.

Spadki między kwartałami są z pewnością spowodowane słabszymi wynikami i również fizycznymi zakupami, o czym wspomniałem wcześniej. Nie możemy jednak zapominać o ważnym fakcie, że spółka inwestuje znaczne środki w budowę własnej sieci dystrybucji i dlatego analitycy spodziewają się słabszego kolejnego kwartału, ale wiemy, że takie inwestycje powinny okazać się pozytywne i opłacalne w dłuższej perspektywie.

Źródło.

Mimo, że w stosunku do ubiegłego roku spółka zanotowała spadek o ok. 70%, to nadal robi postępy. Aby dać ci pomysł, ich baza klientów wzrosła 2-krotnie od poziomu sprzed pandemii, co jest naprawdę interesującym wzrostem. Na rok 2021 osiągnęli nieco ponad 175 miliardów dolarów wartości towarowej brutto, co czyni ich prawie o połowę mniejszymi od Amazona, co już jest naprawdę ciekawą pozycją.

Na pewno problemem dla Shopify, jak i innych firm, jest spowolnienie wzrostu przychodów i spadek PKB w USA przez kilka kwartałów z rzędu, a z drugiej strony mamy szybko rosnącą inflację, która jest na 40-letnim poziomie i wywiera presję na spadek gospodarstw domowych. Ale to, co musimy dać COVID uznanie, to dość szybkie przejście i dostosowanie w związku z zakupami online, co z pewnością gra na korzyść tej firmy. Osobiście widzę to w swoim otoczeniu i w starszej populacji i nie mam wątpliwości, że w USA jest to z pewnością jeszcze bardziej akceptowane przez "starsze" niewierzące pokolenie, które mogło mieć opory lub niewiarę w zakupy online. Również za przyszłym wzrostem firmy powinny stać jej narzędzia, takie jak: pakiet produktów z oprogramowaniem i narzędziami analitycznymi dla firm, które chcą się rozwijać nie będąc częścią np. platformy Amazona.

Źródło.

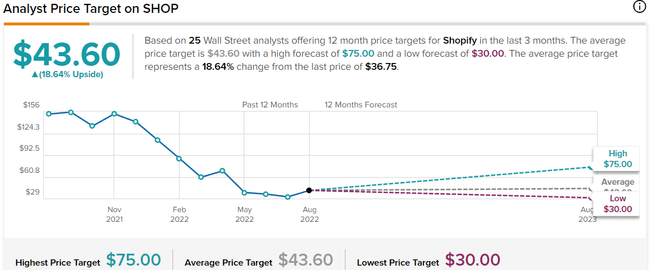

Jak widzimy przewidywania 25 analityków WallStreet mówią, że cena powinna znaleźć się gdzieś w przedziale 43-45$, a w wariancie optymistycznym gdzieś do 75$. 12 analityków ma opinię BUY, a 13 HOLD.

Źródło: Yahoo.Finance

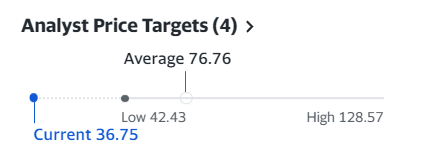

Znacznie bardziej optymistyczna jest ta prognoza, pochodząca od Yahoo, gdzie analitycy widzą średnią cenę za akcję na poziomie 76$, a High nawet 128$. Osobiście widziałbym to bardziej w linii z Tiprankami, bo jak pisałem wyżej kolejny kwartał będzie niepewny, bo inwestują w te kanały dystrybucji, a obawy o inflację i ogólna niepewna sytuacja na świecie odbija się dość negatywnie na rynkach akcji.

Źródło: Money.Cnn

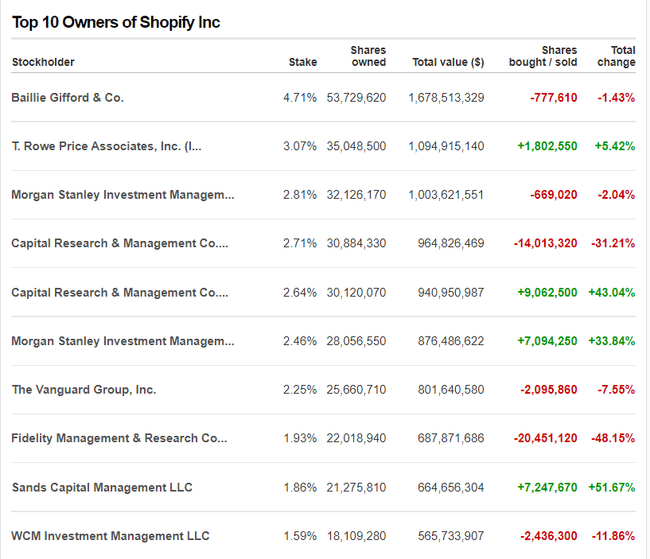

Jak widzimy z tabeli, wśród posiadaczy akcji znajdują się ciekawe fundusze takie jak T. Rowe, Morgan Stanley, Capital Research, The Vanguard i inne. Szczególnie interesujące są zmiany, w których T.Rowe zwiększa swoją pozycję o 5%, Capital Research prawdopodobnie dokonuje zmian w ramach funduszy, a także Morgan Stanley.

Dla mnie osobiście jest to zdecydowanie ciekawa firma, próbowałem ich usług z pierwszej ręki jak próbowaliśmy dropshippingu i naprawdę dobra obsługa z ich strony. Oczywiście konkurują z takimi firmami jak SalesForce czy BigCommerce, ale moim zdaniem budują silną pozycję, o czym świadczy chociażby liczba, że już teraz stanowią prawie połowę Amazona pod względem wartości brutto towarów. Każdy inwestor musi wyrobić sobie własne zdanie, ale moim zdaniem spółka jest teraz na ciekawej wartości, bo jest o około 70% niższa niż byli rok temu, co jest ciekawe, ale nie traktuj tego jako porady inwestycyjnej, tylko jako analizę detaliczną.

Jeśli spodobał Ci się ten post, możesz dać mi follow :)