NVIDIA wkroczyła w nowy rok fiskalny jako suwerenny lider całej infrastruktury sztucznej inteligencji, a pierwszy kwartał 2027 r. tylko potwierdził ten status. Firma wykorzystuje bezprecedensową falę inwestycji w "fabryki AI" - gigantyczne centra danych zbudowane specjalnie do obliczeń AI - i stopniowo przekształca się z producenta chipów w kompletną platformę dla obliczeń, sieci, oprogramowania i ekosystemu AI.

Jednocześnie firma wdrożyła jeden z najbardziej agresywnych programów zwrotu kapitału na rynku. W I kwartale zwróciła akcjonariuszom około 20 mld USD w formie wykupu i dywidendy, podniosła kwartalną dywidendę z 0,01 USD do 0,25 USD na akcję i dodała nowe ramy autoryzowanego wykupu w wysokości 80 mld USD (oprócz 38,5 mld USD, które już pozostały). Łącznie autoryzowała wykup o wartości ponad 118 mld USD bez ograniczeń czasowych. W kontekście FCF w wysokości 48,6 mld USD w jednym kwartale i werbalnego zobowiązania do zwrotu ~ 50% FCF akcjonariuszom, jest to bardzo silny sygnał, że zarząd wierzy w trwałość generowania gotówki.

Kluczowe liczby i dynamika wyników

Rachunek zysków i strat: wzrost z innej planety

Za 1 kwartał roku finansowego 2017 NVIDIA podaje (GAAP):

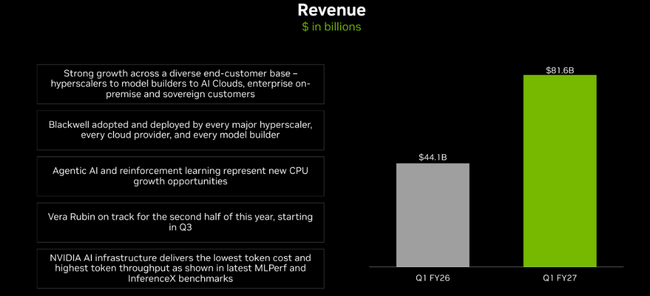

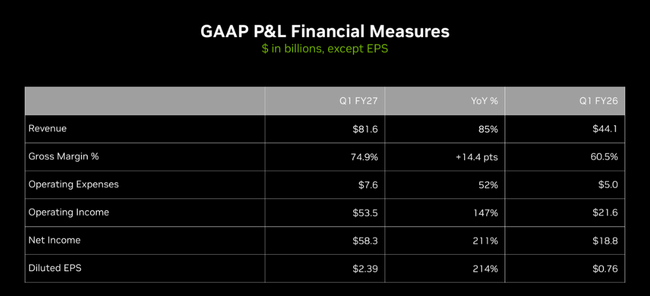

Przychody: 81,6 mld USD (kw/kw +20%, r/r +85%)

Marża brutto: 74,9% (r/r: 60,5%)

Koszty operacyjne: 7,6 mld USD (+52% r/r, ale znacznie poniżej wzrostu przychodów)

Zysk operacyjny: 53,5 mld USD (kw/kw +21%, r/r +147%)

Zysk netto: 58,3 mld USD (kw/kw +36%, r/r +211%)

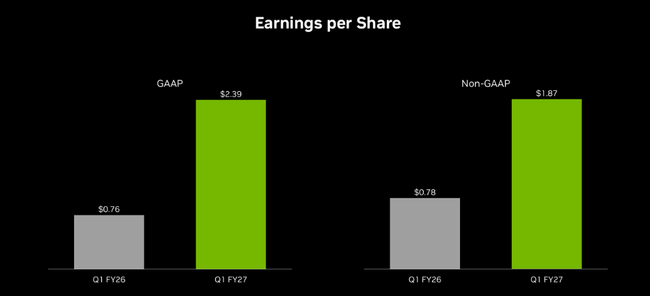

Zysk na akcję (rozwodniony): 2,39 USD (kw/kw +36%, r/r +214%)

W ujęciu non-GAAP (już z uwzględnieniem wynagrodzenia za akcje, które jest obecnie wyłączone):

Marża brutto: 75,0%

Zysk operacyjny: 53,8 mld USD

Zysk netto: 45,5 mld USD (r/r +139%)

EPS non-GAAP: 1,87 USD (kw/kw +18%, r/r +140%)

Różnica między GAAP i non-GAAP tym razem dotyczy głównie aktualizacji wyceny portfela papierów wartościowych - około 15,9 mld USD niezrealizowanych zysków na akcjach jest "dodatkowych" w GAAP, ale wykluczonych w non-GAAP. Jednak nawet po tym oczyszczeniu, wzrost zysków i marż pozostaje niezwykle silny.

Segmenty: dominują centra danych, Edge "tylko" ładnie rośnie

Jednocześnie NVIDIA przechodzi na nowe raportowanie według dwóch głównych platform - Data Center i Edge Computing.

Centra danych

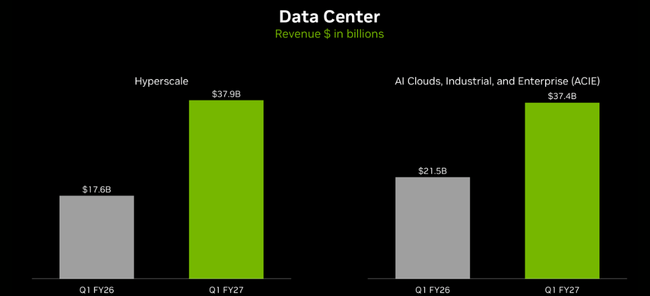

Przychody: 75,2 mld USD, kw/kw +21%, r/r +92%.

Według starego podziału:

Compute: 60,4 mld USD (+77% r/r, +18% kw./kw.)

sieci: 14,8 mld USD (+199% r/r, +35% kw./kw.).

Napędzany przez dostawców chmury hiperskalowej (AWS, Azure, Google Cloud itp.) i duże platformy internetowe budujące "fabryki sztucznej inteligencji". Ponadto NVIDIA uruchamia nowy podsegment ACIE (AI Clouds, Industrial & Enterprise), aby uchwycić wzrost dedykowanych centrów danych AI w różnych branżach i krajach.

Edge Computing

Przychody: 6,4 mld USD, kw/kw +10%, r/r +29%. Obejmuje to wszystko "na krawędzi": komputery RTX, konsole, stacje robocze, motoryzację, robotykę, AI-RAN itp. Wzrost jest znacznie niższy niż w przypadku centrów danych, ale nadal powyżej średniej w porównaniu z resztą rynku.

Komentarz zarządu: "Fabryki AI" jako nowa infrastruktura świata

Jensen Huang podsumowuje kwartał bardzo agresywną narracją: "Budowa fabryk sztucznej inteligencji - największa rozbudowa infrastruktury w historii ludzkości - przyspiesza w niezwykłym tempie". Podkreśla on przejście od jedynie generatywnej sztucznej inteligencji do tak zwanej "agentowej sztucznej inteligencji" - autonomicznych agentów, którzy wykonują prawdziwą pracę, generują wartość i szybko skalują się w różnych firmach i branżach.

Kluczowe przesłanie:

NVIDIA jest "jedyną platformą", która działa we wszystkich chmurach, obsługuje wszystkie kluczowe modele front-end i open-source oraz skaluje się od hiperskalowych centrów danych do brzegu sieci, według firmy.

Firma nie postrzega siebie już tylko jako producenta GPU, ale jako kompletną "infrastrukturę AI": chipy (Blackwell, Vera CPU, BlueField-4 STX), sieć (NVLink, networking), oprogramowanie (CUDA, cuDNN, Nemo, Dynamo, Nemotron, BioNeMo, modele Isinga), narzędzia agentów (NeMoClaw, OpenShell, Agent Toolkit) oraz rozległy ekosystem partnerów (Google Cloud, Marvell, Corning, Lumentum, Coherent itp.).

CFO Colette Kress potwierdza w komentarzu dla inwestorów, że wzrost jest nadal napędzany głównie przez klientów hiperskalowych, ale ACIE (korporacyjna i przemysłowa sztuczna inteligencja) szybko rośnie z mniejszej bazy i ma być kolejnym długoterminowym filarem. Co ważne, NVIDIA nie liczy również żadnych przychodów z obliczeń Data Center w Chinach w prognozie na II kwartał - więc jakakolwiek przyszła działalność w Chinach byłaby "dodatkowa" w stosunku do obecnej.

Nowości produktowe i ekosystemowe: konsolidacja "fosy"

Centra danych i platforma AI

W tym kwartale NVIDIA ogłosiła i wprowadziła szereg kluczowych elementów składowych:

Platforma Vera Rubin - w tym procesor Vera, pierwszy w historii procesor zaprojektowany specjalnie dla agentów AI, oraz BlueField-4 STX dla akcelerowanej infrastruktury pamięci masowej dla fabryk AI.

Dynamo 1.0 - oprogramowanie typu open-source, które zwiększa wydajność wnioskowania generatywnego i agentowego na procesorach graficznych Blackwell nawet 7-krotnie, już teraz szeroko stosowane przez globalnych graczy.

NeMoClaw, OpenShell, Agent Toolkit - zestaw narzędzi i platform open-source do tworzenia agentów AI dla przedsiębiorstw z naciskiem na bezpieczeństwo i prywatność.

Rozszerzenia rodziny modeli Nemotron, BioNeMo i Ising - w tym "Nemotron Coalition", sojusz globalnych laboratoriów AI skupionych na otwartych modelach granicznych i przyspieszeniu rozwoju komputerów kwantowych.

Rozszerzenie współpracy z Google Cloud - nowe instancje A5X z platformą Vera, wdrażanie modeli Gemini w chmurze rozproszonej Google działającej na procesorach graficznych Blackwell i Blackwell Ultra.

Strategiczne partnerstwa z Marvell, Coherent, Corning i Lumentum w zakresie optyki, NVLink Fusion i fotoniki krzemowej - mające na celu przeniesienie skalowania centrów danych AI na wyższy poziom.

Edge Computing, gaming, motoryzacja i fizyczna sztuczna inteligencja

Na froncie NVIDIA "edge":

Wprowadzono DLSS 4.5 i zaprezentowano DLSS 5, nowy model renderowania oparty na sztucznej inteligencji, który ma być największym przełomem w grafice od czasu ray tracingu w 2018 roku.

Zoptymalizowane modele lokalnych agentów (Gemma 4, Qwen, Mistral, Nemotron) dla urządzeń RTX i edge.

Postępy w autonomicznej jeździe - nowy otwarty model Alpamayo 1.5 i Omniverse NuRec do skalowania systemów L4; rozszerzone partnerstwa z Hyundai, Kia i Uber na platformie DRIVE Hyperion; BYD, Geely, Isuzu i Nissan budują pojazdy gotowe do L4 na tej samej platformie, wraz z nowym systemem operacyjnym bezpieczeństwa Halos OS.

Zaawansowana fizyczna sztuczna inteligencja - NVIDIA Cosmos, Isaac GR00T, nowe ramy symulacyjne, ogólna dostępność IGX Thor oraz partnerstwa z wiodącymi graczami w dziedzinie robotyki i oprogramowania przemysłowego.

Rozpoczęcie współpracy z T-Mobile, Nokią i innymi liderami telekomunikacyjnymi w zakresie AI-RAN i przyszłych sieci 6G zbudowanych jako platformy "natywne dla AI".

Posunięcia te wzmacniają argument, że NVIDIA nie jest "tylko" zależna od obecnej generacji centrów danych GPU - aktywnie przygotowuje się na kolejną falę popytu (motoryzacja, robotyka, wnioskowanie brzegowe, 6G, przemysłowa sztuczna inteligencja).

Przepływy pieniężne, wykup i dywidenda: co z tego mają akcjonariusze?

Q1 FY27 jest niezwykle mocny z perspektywy przepływów pieniężnych:

Przepływy pieniężne z działalności operacyjnej: 50,3 mld USD (wobec 27,4 mld USD rok wcześniej)

Capex + inwestycje w wartości niematerialne i prawne: ok. 1,8 mld USD

Wolne przepływy pieniężne: 48,6 mld USD (r/r +86%)

Z tej kwoty NVIDIA wykorzystała w tym kwartale następujące środki pieniężne:

~19,3 mld USD na odkup akcji

~0,24 mld USD na dywidendy (przy starej dywidendzie w wysokości 0,01 USD na akcję)

plus ~2,1 mld USD na podatki od pracowniczych planów akcyjnych.

Nowo zatwierdzona dywidenda w wysokości 0,25 USD na akcję (do wypłaty 26 czerwca 2026 r., data rejestracji 4 czerwca) oznacza nominalną stopę dywidendy w wysokości jednej dziesiątej procenta, ale jest to głównie sygnał psychologiczny - NVIDIA przechodzi od "symbolicznej" dywidendy do bardziej realistycznego poziomu i wyraźnie potwierdza, że zamierza systematycznie zwracać znaczną część FCF akcjonariuszom.

Dodanie 80 mld USD do programu skupu akcji własnych (oprócz pozostałych 38,5 mld USD na I kwartał) jest ponownie sygnałem przekonania zarządu, że obecna wycena nie jest "bańką, która pęknie jutro", ale że wygenerowana gotówka może pokryć te wykupy w dłuższej perspektywie.

Perspektywy na II kw. 2027 r.: wzrost jest kontynuowany

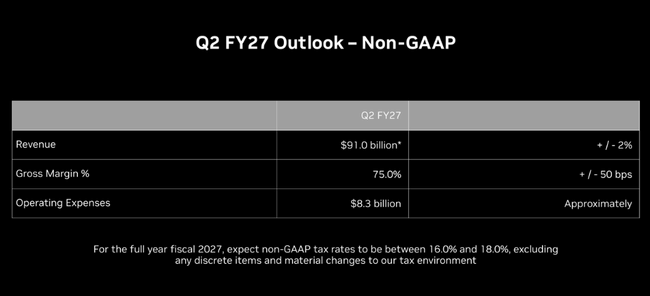

Prognoza na II kw. 2027 r:

Przychody: 91 mld USD ±2% - około +11% kwartał do kwartału z już rekordowej bazy.

Marża brutto (GAAP / non-GAAP): ~74,9% / 75,0% ±50 p.b.

Koszty operacyjne: GAAP ~8,5 mld USD, non-GAAP ~8,3 mld USD

Stawka podatkowa za rok finansowy 2017: 16-18% (GAAP i non-GAAP, z wyłączeniem zdarzeń jednorazowych)

Kluczowa uwaga dla inwestorów: NVIDIA nie spodziewa się w tej prognozie żadnych przychodów z obliczeń w centrach danych z Chin. To powiedziawszy:

ryzyko dalszego zaostrzenia przepisów w Chinach jest już w dużej mierze "w liczbach" - wszelkie dalsze niedobory obliczeniowe nie zaszkodziłyby tak bardzo

z drugiej strony, ewentualny zwrot/przywrócenie produktu dla Chin stanowiłoby pozytywną niespodziankę wykraczającą poza obecne prognozy.

Jak odczytać to jako inwestor: mocne strony i ryzyko

Co jest najważniejsze:

NVIDIA nadal zdecydowanie przewyższa i tak już wysokie oczekiwania rynku - zarówno pod względem przychodów, zysków, jak i przepływów pieniężnych.

Wzrost napędzany jest głównie przez centra danych, gdzie połączenie obliczeń i sieci pokazuje, że popyt nie dotyczy tylko procesorów graficznych, ale całej infrastruktury sztucznej inteligencji.

Firma aktywnie rozszerza swój ekosystem (Google Cloud, Marvell, telco, motoryzacja, robotyka), budując "fosę" poza samym krzemem.

Alokacja kapitału jest bardzo agresywnie proakcjonistyczna: wysoki buyback, gwałtowny wzrost dywidendy, zobowiązanie do zwrotu ~50% FCF.

Kluczowe ryzyka i kwestie:

Trwałość tempa - 85% wzrost przychodów i ponad 200% wzrost zysków rocznie nie jest zrównoważony w dłuższej perspektywie; tempo nieuchronnie spadnie, ale nie jest jasne, kiedy i jak gwałtownie.

Koncentracja na cyklu AI - firma jest silnie uzależniona od cyklu inwestycyjnego "fabryk AI"; jakiekolwiek zawyżenie zwrotu z tych inwestycji lub dłuższa przerwa w CAPEX-ie hiperskalerów szybko przełożyłaby się na wzrost.

Regulacje i geopolityka - zwłaszcza Chiny, kontrole eksportu i presja na "lokalnych mistrzów" w poszczególnych krajach. NVIDIA stara się dywersyfikować, ale ryzyko pozostaje.

Wycena - pomimo ogromnego wzrostu zysków, akcje są często notowane przy bardzo trudnych mnożnikach; historia musi nadal przynosić rezultaty, aby wyceny "trzymały się".