Arm zakończył rok fiskalny kwartałem, który na papierze wyglądałby niemal podręcznikowo: przychody w czwartym kwartale wzrosły o około 20% do 1,49 mld USD, dwucyfrowy wzrost zarówno licencji, jak i opłat licencyjnych, a skorygowany zysk na akcję przekroczył środek przedziału korporacyjnego i szacunków rynkowych. W całym roku 2026 przychody wzrosły o 23% do 4,92 mld USD, EPS non-GAAP wzrósł do 1,77 USD, a firma odnotowała trzeci rok z rzędu dwucyfrowego wzrostu w połączeniu z wysokimi marżami.

Mimo to akcje spadły o około 6% po wynikach. Wyceny od dawna odzwierciedlają "czystą historię AI", a rynek jest niezwykle wrażliwy na wszelkie oznaki stagnacji. Komentarz ostrzega, że rynek smartfonów pozostaje słaby, pokazując jednocześnie, jak szybko rosną koszty badań i rozwoju - Arm kupuje przyszły wzrost AI kosztem krótkoterminowej presji na rentowność. Wszystko to razem oznacza, że nawet bardzo dobry zestaw liczb nie wystarczy już do podsycenia dalszej euforii.

Wyniki za czwarty kwartał i cały rok: silny wzrost, wyższe koszty

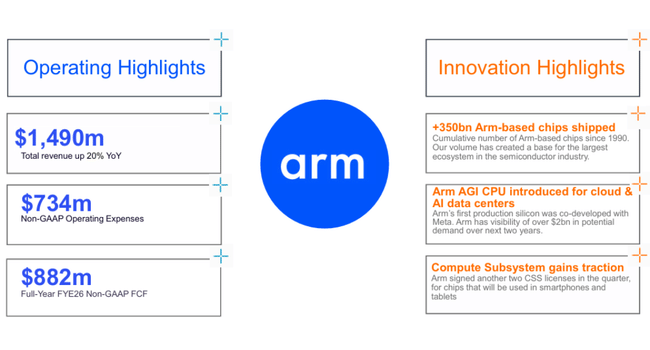

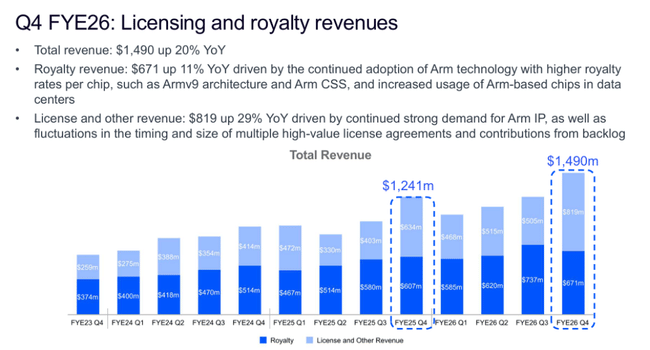

W czwartym kwartale fiskalnym Arm zarobił 1,49 mld USD, co stanowi wzrost o około jedną piątą w porównaniu z rokiem ubiegłym i nieco powyżej połowy wcześniej ogłoszonego przedziału około 1,47 mld USD. Przychody z licencji wzrosły o 29% do 819 mln USD - firma skorzystała na nowych projektach centrów danych, a wysokowydajne chipy klienckie i sztuczna inteligencja brzegowa również zyskały na sile. Przychody z opłat licencyjnych wzrosły o 11% do 671 mln USD, odzwierciedlając silne wdrożenie projektów w urządzeniach końcowych w chmurze, na urządzeniach brzegowych i wbudowanych.

W całym roku podatkowym 2026 przychody Arm osiągnęły 4,92 mld USD, z czego 2,61 mld USD to tantiemy, a 2,31 mld USD to licencje i inne przychody. W wartościach bezwzględnych zyski wzrosły, ale marże są pod presją: marża operacyjna non-GAAP spadła do około 43%, ponieważ koszty operacyjne, głównie badania i rozwój, wzrosły o ponad 30%. Kierownictwo określa to jako celową inwestycję "z góry" w architektury generowania sztucznej inteligencji - w krótkim okresie odejmuje to kilka punktów procentowych od marż, ale powinno wzmocnić pozycję Arm w następnej fazie cyklu sztucznej inteligencji.

Skąd pochodzi wzrost: centra danych AI, urządzenia brzegowe i telefony

Struktura wzrostu jest kluczem do tej historii. Po stronie licencjonowania za liczbami stoją głównie dwa obszary: centra danych i chipy klienckie / brzegowe nowej generacji. W centrach danych Arm stał się de facto standardem dla wielu procesorów serwerowych i wyspecjalizowanych akceleratorów - od własnych projektów dużych graczy chmurowych po tradycyjne chipy producentów. Licencje tutaj mają tendencję do przekładania się na przyszłe tantiemy z opóźnieniem, więc dzisiejsze liczby licencji są również sygnałem przyszłej bazy tantiem.

Część dotycząca opłat licencyjnych już zaczyna odzwierciedlać tę dynamikę: zarząd informuje o dwucyfrowym wzroście w tak zwanej Edge AI, fizycznej AI (wbudowanej) i chmurowej AI oraz mówi o ponad dwukrotnym wzroście rok do roku w przypadku opłat licencyjnych dla centrów danych. Mówiąc prościej - serwery AI, urządzenia brzegowe i inna inteligentna elektronika z rdzeniami Arm sprzedają się w ujęciu realnym i generują udział dla firmy z każdej jednostki.

Ale z drugiej strony Arm otwarcie mówi, że rynek smartfonów jest przytłumiony i pozostaje krótkoterminowym hamulcem. Bez wkładu AI ogólny wzrost byłby znacznie słabszy, co ilustruje, jak bardzo przesunął się środek ciężkości historii: ze świata "Arm = telefony komórkowe" do świata "Arm = infrastruktura AI + edge", przy czym telefony komórkowe są teraz jednym z elementów, a nie całym obrazem.

Komentarz zarządu.

Zarząd powtarza w liście do akcjonariuszy i podczas rozmowy telefonicznej, że Arm jest obecnie "rdzeniem infrastruktury AI" - niezależnie od tego, czy są to serwery w chmurze, urządzenia brzegowe czy dedykowane akceleratory, architektura Arm jest obecna w praktycznie każdym głównym stosie AI. Pozycja ta jest głównym argumentem przemawiającym za gwałtownym wzrostem wydatków na badania i rozwój. Firma przyspiesza rozwój nowych generacji rdzeni CPU, platform systemowych i współpracy z dużymi klientami w zakresie niestandardowych rozwiązań, aby zwiększyć wartość licencji i opłat licencyjnych w przyszłości.

Jednocześnie zarząd przedstawia społeczności inwestycyjnej długoterminowe scenariusze - na przykład możliwość, że ekosystem chipów zbudowanych na Arm może wygenerować około 15 miliardów dolarów rocznego przychodu dla partnerów około 2031 roku, a sam Arm może ostatecznie wzrosnąć do ponad 9 dolarów zysku na akcję. Jest jednak szczery, mówiąc, że są to modelowe prognozy z szeregiem założeń: tempem wdrażania sztucznej inteligencji, ewolucją rynku mobilnego, presją konkurencyjną i siłą przetargową dużych klientów.

Dlaczego akcje spadły o 6% po wynikach

Reakcja rynku na pierwszy rzut oka wygląda paradoksalnie - silny wzrost przychodów, lepsze wyniki finansowe, historia AI w pełnej krasie - a jednak akcje tracą po wynikach. Ma to jednak sens w kontekście tego, z jakiego punktu startował Arm. Po poprzednim rajdzie spółka była jedną z najdroższych "nazw AI" na rynku, handlując na mnożnikach, które domyślnie uwzględniały długoterminowy dwucyfrowy lub wyższy dwucyfrowy wzrost bez widocznych potknięć.

W takim układzie "tylko" bardzo dobry kwartał już nie wystarcza. Inwestorzy rygorystycznie obserwują wszelkie oznaki słabości, a oto kilka z nich: słaby rynek mobilny, szybko rosnące badania i rozwój, nieznacznie spadające marże operacyjne oraz fakt, że prognozy na kilka następnych kwartałów, utrzymując 20-procentowe tempo jako punkt odniesienia, nie obiecują znacznego przyspieszenia. W związku z tym wyniki bardziej sprzyjają realizacji zysków i przewartościowaniu oczekiwań niż dalszemu wzrostowi tempa pionowego. Fundamenty nie są przełomowe, ale zakres rozczarowania wydaje się bardzo mały przy takiej wycenie.

Ryzyka i scenariusze

To,co może zepchnąć tę historię w dół: przedłużająca się stagnacja telefoniczna, potencjalne spowolnienie inwestycji w sztuczną inteligencję po obecnej fali, presja ze strony dużych klientów na licencjonowanie/opłaty licencyjne i wzmocnienie alternatywnych architektur. W takim scenariuszu wzrost może powrócić do niskiego dwucyfrowego lub jednocyfrowego poziomu, podczas gdy wysokie koszty badań i rozwoju sprawią, że marże będą niższe niż oczekuje rynek.

Z drugiejstrony, to co wzmacnia historię, to: kolejne lata wzrostu przychodów o co najmniej 20%, dalsze umacnianie opłat licencyjnych dla centrów danych, zdolność do zwiększania średniej wartości licencji z klientami AI oraz powrót solidnego wzrostu w segmentach klientów dzięki możliwościom AI w komputerach PC i urządzeniach mobilnych. W takim środowisku obecne inwestycje w rozwój zaczęłyby się zwracać, a dzisiejsze wyceny wydawałyby się mniej wygórowane.