Disney przedstawił solidne wyniki w drugim kwartale fiskalnym, potwierdzając, że "wielki restart" w ramach nowego planu strategicznego zaczyna przynosić efekty. Przychody wzrosły o 7% do 25,2 mld USD, całkowity zysk operacyjny segmentu wzrósł o 4% do 4,6 mld USD i nieznacznie przekroczył wcześniejsze prognozy, głównie ze względu na większy niż oczekiwano wzrost przychodów.

Zarząd otwarcie mówi, że klucz do sukcesu kryje się w drugiej połowie roku fiskalnego: Disney spodziewa się skorygowanego wzrostu EPS o około 12% w całym roku fiskalnym 2026, planuje odkup akcji o wartości co najmniej 8 miliardów dolarów, a inwestorzy spodziewają się zysku operacyjnego segmentu w wysokości około 5,3 miliarda dolarów w 3. kwartale. Połączenie lepszego niż oczekiwano II kwartału, jasnych perspektyw wzrostu na drugą połowę roku i doniesień o zdrowym popycie w parkach krajowych, choć z zastrzeżeniem niepewności makroekonomicznej, jest dokładnie taką mieszanką, która powoduje wzrost akcji po długim okresie sceptycyzmu po wynikach.

Dane za II kwartał: wzrost przychodów i stabilne segmenty

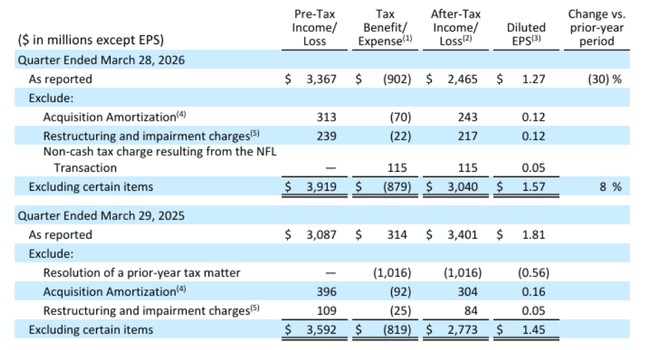

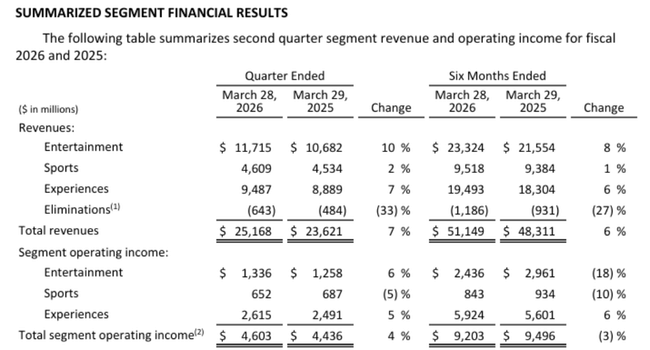

W drugim kwartale 2026 r. Disney zarobił 25,2 mld USD, co oznacza wzrost o 7% z 23,6 mld USD rok wcześniej. Dochód przed opodatkowaniem wzrósł o 9% do 3,37 mld USD. Całkowity zysk operacyjny segmentu wzrósł do 4,60 mld USD (+4%), przy czym wszystkie trzy kluczowe segmenty - rozrywka, sport i doświadczenia - przyczyniły się do tego, choć w różnym stopniu.

W pierwszej połowie roku obrotowego przychody wyniosły 51,1 mld USD (+6%), ale zysk segmentu jest nieco niższy niż w ubiegłym roku (-3%), co zarząd opisuje jako przejściowy efekt inwestycji i zmian, które mają przynieść przyspieszenie w pozostałej części roku.

Przepływy pieniężne z działalności operacyjnej w drugim kwartale wyniosły 6,9 mld USD (+2%), wolne przepływy pieniężne 4,94 mld USD (+1%). Pomimo spadku FCF w pierwszej połowie roku (2,66 vs. 5,63 mld), Disney wyraźnie komunikuje, że dyscyplina kapitałowa i zdolność do generowania gotówki pozostają solidnymi filarami - ale jednocześnie trwają zwiększone inwestycje w treści, technologię i ekspansję Experiences.

Segmenty.

Rozrywka

Przychody segmentu Rozrywka wzrosły o 10% do 11,7 mld USD, a zysk operacyjny segmentu wzrósł o 6% do 1,34 mld USD. Napędzany głównie przez streaming (Disney+, Hulu i powiązane usługi): tzw. Entertainment SVOD zarobił o 13% więcej rok do roku, przy wzroście szybszym niż w I kwartale (11%), napędzanym głównie przez lepszy miks monetyzacji po podwyżkach cen, wyższą dynamikę wolumenu i nowe międzynarodowe umowy hurtowe.

Co ważne, Disney osiągnął w tym kwartale pierwszą dwucyfrową marżę operacyjną w segmencie Entertainment SVOD i nadal oczekuje co najmniej 10% marży w całym roku podatkowym 2026. Innymi słowy, streaming nie jest już tylko "czarną dziurą dla gotówki", ale staje się solidnym biznesem marżowym, który zaczyna w pełni zastępować stopniowo malejące przychody z telewizji linearnej. Kierownictwo wyraźnie twierdzi, że już dziś Disney generuje więcej przychodów z subskrypcji / opłat stowarzyszonych i reklam z SVOD niż z telewizji linearnej - mieszanka zdecydowanie się odwróciła.

Sport (ESPN)

Segment sportowy zarobił 4,61 mld USD (+2%), zysk operacyjny segmentu spadł do 652 mln USD (-5%). Wzrost przychodów z subskrypcji i afiliacji o 6% był częściowo napędzany transakcją NFL (około 3 punkty procentowe), która również zwiększyła koszty i udziały niekontrolujące. Przychody z reklam w ESPN spadły o 2% ze względu na porównanie z zeszłorocznymi dużymi wydarzeniami sportowymi (więcej meczów NBA, 4 Nations w hokeju).

Co ważne z perspektywy strategii, przychody z subskrypcji cyfrowych (DTC) już w pełni kompensują wtórny spadek subskrypcji linearnych. ESPN Unlimited (oferta DTC uruchomiona w zeszłym roku) zaczyna zyskiwać na popularności, a firma rozszerza zawartość i produkty, współpracując między innymi z DraftKings, aby głębiej zintegrować zakłady z ekosystemem ESPN.

Doświadczenia

Doświadczenia (parki, ośrodki wypoczynkowe, rejsy wycieczkowe, inne doświadczenia fizyczne) zwiększyły przychody o 7% do 9,49 mld USD, a zysk segmentu o 5% do 2,62 mld USD - rekordowe liczby w 2. kwartale. Wydatki na osobę w parkach krajowych wzrosły o 5%, głównie dzięki wyższym przychodom z biletów wstępu, restauracji i zakupów. Globalna "liczba gości" (parki + dni pasażerów rejsów wycieczkowych) wzrosła o 2% rok do roku.

Odwiedzalność krajowa spadła o 1%, ale zarząd przypisuje to głównie utrzymującej się słabszej odwiedzalności międzynarodowej - porównania rok do roku powinny poprawić się w kolejnych kwartałach. Ponadto na wynikach zaważyły koszty Disney Adventure i World of Frozen (około -2 punkty procentowe wzrostu zysku segmentu), przy czym oczekuje się, że te nowe aktywa będą hamować wzrost w nadchodzących latach.

Komentarz CEO

Komentując wyniki, Josh D'Amaro podkreślił, że firma jest "w połowie drogi" - niektóre zmiany są już widoczne w liczbach, ale główny efekt powinien pojawić się w drugiej połowie roku. Powiedział, że Disney ma "wyjątkową pozycję", ponieważ dociera do fanów jednocześnie w świecie cyfrowym i fizycznym: od transmisji strumieniowych, przez sport i gry, po parki i rejsy wycieczkowe, a celem jest wykorzystanie tej szerokości, aby zwiększyć zaangażowanie fanów i wyższe przychody z istniejących treści i marek.

Wymienił trzy najważniejsze priorytety

utrzymanie kreatywnej jakości i siły marek (filmy, programy telewizyjne, franczyzy)

Pogłębienie bezpośrednich relacji z fanami poprzez uczynienie Disney+ "cyfrowym centrum" całego ekosystemu (łącząc historie, doświadczenia, gry i handel)

oraz większe wykorzystanie technologii, w tym sztucznej inteligencji, w celu lepszego kierowania treści, personalizacji i wydajniejszego działania.

Dlaczego akcje rosną: perspektywy, wykupy, streaming i doświadczenia

Dlaczego cena akcji rośnie po wynikach?

Perspektywy zysków - spółka utrzymuje, że zwiększy skorygowany zysk na akcję o około 12% (z wyłączeniem 53. tygodnia) i 16% z uwzględnieniem 53. tygodnia w roku fiskalnym 2026. Prognozuje również dwucyfrowy wzrost ponownie w 2027 r., dając rynkowi "dwuletnie" okno wzrostu, a nie tylko jeden kwartał.

Zwrot z kapitału własnego - Celowanie w co najmniej 8 miliardów dolarów wykupu w 2026 roku jest agresywnym sygnałem, że zarząd wierzy zarówno w niedowartościowanie akcji, jak i utrzymanie przepływów pieniężnych.

Historia streamingu - Rozrywka SVOD rośnie szybciej niż oczekiwano i po raz pierwszy wykazuje dwucyfrowe marże operacyjne. Miks przychodów przesuwa się w kierunku DTC, który jednocześnie nie jest "subsydiowany" w sposób wypalający gotówkę.

Doświadczenia - rekordowe dane za drugi kwartał, wzrost wydatków na mieszkańca i silne rezerwacje Disney Adventure (nowy statek w Singapurze) wraz z ekspansją typu World of Frozen w Paryżu i planowanymi projektami w Japonii i Abu Zabi wzmacniają długoterminową historię monetyzacji IP w świecie fizycznym.

Razem daje to bardziej przekonujący obraz niż rok temu: Disney to nie tylko "starszy dom mediowy", ale połączenie dochodowego streamingu, ekosystemu sportowego premium (ESPN) i globalnych doświadczeń fizycznych z wysokim zwrotem z kapitału. Akcje reagują na fakt, że dane kwartalne nie są po prostu "OK", ale wpisują się w spójne ramy wzrostu zysków, FCF i wykupów.