Alphabet wkroczył w 2026 r. w wielkim stylu - przychody wzrosły o ponad jedną piątą, zysk na akcję zwiększył się ponad dwukrotnie dzięki połączeniu dobrych wyników operacyjnych i zysków z inwestycji, a Google Cloud doświadczył gwałtownego przyspieszenia. Wzrost nie jest napędzany przez jeden segment: wysoki dwucyfrowy wzrost w wyszukiwarce, YouTube i subskrypcjach, a chmura po raz pierwszy pokazuje, jak silny może być popyt na rozwiązania i infrastrukturę AI.

Sundar Pichai mówi o "wspaniałym początku" i wskazuje, że inwestycje w sztuczną inteligencję i w pełni zintegrowane podejście "full stack" (modele, infrastruktura, produkty) przenikają obecnie całą działalność - od wyszukiwarki, przez Gemini dla konsumentów i firm, po usługi AI w chmurze. Ale jednocześnie wyniki nie dotyczą tylko historii AI: Alphabet osiągnął 11. kwartał z rzędu dwucyfrowego wzrostu przychodów i poprawił marżę operacyjną, sygnalizując rynkowi, że może rozwijać się z zyskiem, mimo że inwestycje w infrastrukturę AI są ogromne.

Wyniki za 1. kwartał 2026 r.: silny wzrost przychodów, marży i zysków

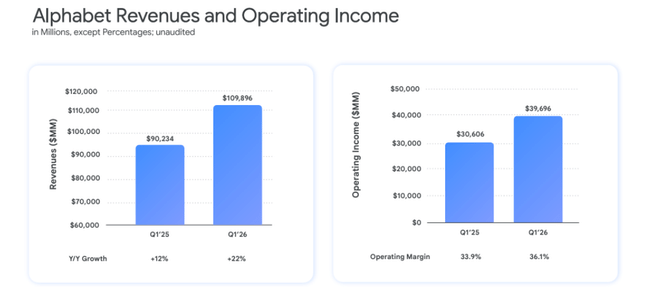

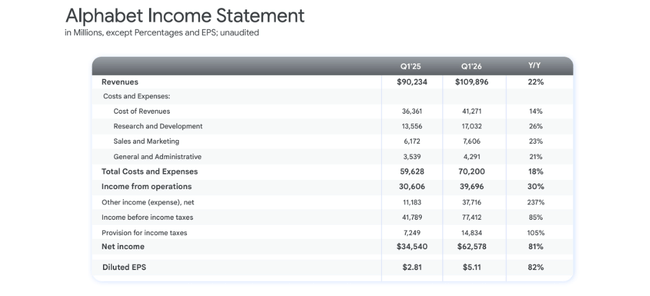

Skonsolidowane przychody Alphabet $GOOG osiągnęły 109,9 mld USD w pierwszym kwartale 2026 r., co oznacza wzrost o 22% rok do roku (19% przy stałej walucie) z 90,2 mld USD w tym samym kwartale 2025 r. Jest to najszybsze tempo wzrostu od 2022 r. i 11. kwartał z rzędu dwucyfrowego wzrostu.

Zysk operacyjny wzrósł z 30,6 mld USD do 39,7 mld USD, czyli o 30%, a marża operacyjna poprawiła się z 34% do 36,1%, wykazując silną dźwignię operacyjną - koszty rosną wolniej niż przychody. Koszty badań i rozwoju, sprzedaży i marketingu oraz koszty administracyjne rosną, ale w tempie niższym niż przychody, a część wspólnych kosztów sztucznej inteligencji jest obciążana "działaniami na poziomie Alphabet" poza wynikami czystego segmentu.

Dochód netto wzrósł z 34,5 mld USD do 62,6 mld USD (+81% r/r), a rozwodniony EPS z 2,81 USD do 5,11 USD (+82% r/r). Ważnym czynnikiem jest linia "Inne dochody", która obejmuje zysk netto w wysokości 37,7 mld USD, głównie z niezrealizowanych ponownych wycen udziałów kapitałowych niebędących przedmiotem obrotu - głównie w AI i startupach technologicznych. Zyski te nie zapewniają takiej samej jakości jak przepływy pieniężne z działalności operacyjnej, ale zwiększyły kapitał i EPS w kwartale.

Segmenty Google Services i Google Cloud.

Usługi Google

Segment reklamowy i konsumencki (Google Services) zarobił 89,6 mld USD, co oznacza wzrost o +16% r/r. Wewnątrz tego segmentu:

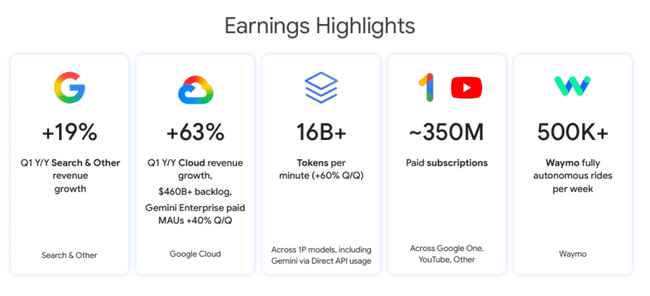

Wyszukiwarka Google i inne: 60,4 mld USD (+19% r/r) - Wyszukiwarka miała bardzo dobry kwartał, a kierownictwo wyraźnie stwierdziło, że doświadczenia związane ze sztuczną inteligencją (przeglądy AI, Gemini w wyszukiwarce) zwiększają zapytania i zaangażowanie, a nie kanibalizują tradycyjnych kliknięć.

Reklamy w YouTube: 9,9 mld USD (+11% r/r), napędzane wyższym popytem na reklamy i wzrostem liczby subskrypcji premium w ekosystemie YouTube.

Sieć Google: 7,0 mld USD (nieznaczny spadek z 7,26 mld USD), odzwierciedlający presję strukturalną na partnerów sieciowych i przesunięcie budżetu reklamowego bezpośrednio na własne platformy Google.

Subskrypcje, platformy i urządzenia Google: 12,4 mld USD (+19% r/r) - obejmuje to głównie płatne subskrypcje, takie jak YouTube Premium, YouTube Music, Google One i niektóre urządzenia.

Ogólnie rzecz biorąc, Alphabet informuje, że liczba płatnych subskrypcji (w YouTube, Google One i innych usługach) osiągnęła 350 milionów, co jest kolejnym dowodem na to, że buduje bardziej stabilne stałe przychody poza czystą reklamą.

Google Cloud

Google Cloud jest główną gwiazdą wzrostu. Przychody wzrosły do 20,0 mld USD, co oznacza wzrost o +63% rok do roku (z 12,3 mld USD), przy czym wzrost napędzany był głównie przez Google Cloud Platform (GCP) - rozwiązania AI dla przedsiębiorstw, infrastrukturę AI dla przedsiębiorstw i podstawowe usługi GCP. Popyt na infrastrukturę i modele AI (Gemini, Vertex AI, inne usługi) doprowadził do tego, że backlog (pozostałe zobowiązania do wykonania) prawie podwoił się kwartał do kwartału do ponad 460 miliardów dolarów.

Zysk operacyjny Google Cloud wzrósł z 2,18 mld USD do 6,60 mld USD, więc nie tylko przychody, ale i zysk wzrosły trzykrotnie. Sugeruje to, że działalność w chmurze zaczyna czerpać korzyści ze skali - koszty stałe centrów danych i infrastruktury rozpuszczają się w wyższych wolumenach, nawet jeśli Alphabet jednocześnie agresywnie inwestuje w dodatkową pojemność.

Inne zakłady i działania na poziomie Alphabet

Other Bets przyniosło 411 mln USD (w porównaniu do 450 mln USD w ubiegłym roku) i wygenerowało stratę operacyjną w wysokości 2,10 mld USD (-1,23 mld USD w ubiegłym roku). Sundar Pichai zwrócił uwagę na Waymo, które przekroczyło 500 000 w pełni autonomicznych przejazdów tygodniowo, co jest sygnałem, że ten "księżycowy strzał" zbliża się do bardziej komercyjnej fazy.

"Działalność na poziomie Alphabet" odnotowała stratę operacyjną w wysokości 5,39 mld USD (w porównaniu z -3,03 mld USD w ubiegłym roku), odzwierciedlając szersze wspólne badania nad sztuczną inteligencją i koszty infrastruktury nieprzypisane do konkretnych segmentów.

Przepływy pieniężne, bilans i alokacja kapitału

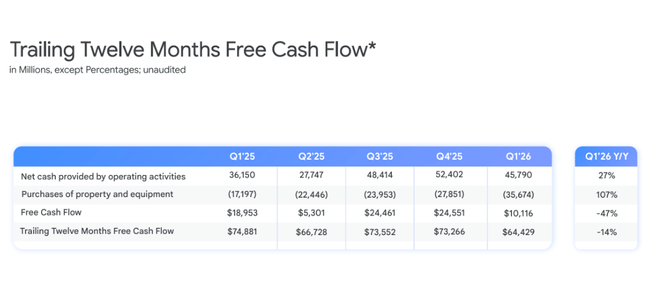

Przepływy pieniężne z działalności operacyjnej w kwartale wyniosły 45,8 mld USD, co oznacza wzrost z 36,2 mld USD w I kwartale 2025 r. Wolne przepływy pieniężne (po inwestycjach) nie są bezpośrednio raportowane w komunikacie, ale rachunek przepływów pieniężnych pokazuje, że Alphabet inwestuje na masową skalę - zakupy aktywów (nieruchomości i sprzętu) osiągnęły 35,7 mld USD, czyli około dwukrotnie więcej niż 17,2 mld USD w ubiegłym roku.

W bilansie widzimy:

126,8 mld USD w gotówce i zbywalnych papierach wartościowych

Niezbywalne papiery wartościowe (inwestycje w prywatne firmy, często zajmujące się sztuczną inteligencją i technologią) 106,9 mld USD, co oznacza wzrost z 68,7 mld USD na koniec 2025 r. - wzrost częściowo z powodu aktualizacji wyceny, a częściowo z powodu nowych inwestycji.

Aktywa rzeczowe (nieruchomości i wyposażenie) wzrosły do 281,0 mld USD z 246,6 mld USD w ciągu zaledwie trzech miesięcy.

Alphabet wyemitował w tym kwartale 31,1 mld USD nowych niezabezpieczonych obligacji przychodowych netto na ogólne cele korporacyjne - de facto finansując część wydatków kapitałowych lub ogólną strukturę kapitałową. Długoterminowe zadłużenie wzrosło z 46,5 mld USD do 77,5 mld USD.

Dywidenda została podniesiona o 5% do 0,22 USD na akcję za kwartał, co jest raczej symbolicznym, ale psychologicznie pozytywnym posunięciem dla niektórych inwestorów, biorąc pod uwagę wielkość gotówki i przepływów pieniężnych.

Komentarz zarządu i wiadomości o sztucznej inteligencji

W swoim komentarzuSundar Pichai wielokrotnie podkreśla sztuczną inteligencję jako kluczowy czynnik wzrostu:

AI w wyszukiwarce: nowe doświadczenia AI (AI Overviews, AI Mode) doprowadziły do wzrostu liczby zapytań i zaangażowania użytkowników, co stoi za 19% wzrostem przychodów w wyszukiwarce i innych.

Gemini i konsumencka sztuczna inteligencja: I kwartał był najsilniejszym kwartałem w historii "konsumenckich planów AI", napędzanych przez Gemini; liczba płatnych subskrypcji (YouTube, Google One, inne) osiągnęła 350 milionów.

Gemini Enterprise: ma bardzo silną dynamikę z 40% kwartalnym wzrostem płatnych miesięcznych aktywnych użytkowników w segmencie korporacyjnym.

Infrastruktura i modele: własne modele AI (Gemini) przetwarzają ponad 16 miliardów tokenów na minutę za pośrednictwem interfejsów API, co stanowi wzrost o 60% w porównaniu z poprzednim kwartałem - pokazuje to gigantyczną skalę wykorzystania AI w rzeczywistych aplikacjach.

Waymo: przekroczenie 500 000 w pełni autonomicznych przejazdów tygodniowo podkreśla, że Alphabet ma "fizyczną sztuczną inteligencję" (autonomię) na zaawansowanych etapach obok cyfrowej sztucznej inteligencji.

Zarząd sugeruje również, że nakłady inwestycyjne na sztuczną inteligencję i chmurę będą wysokie w nadchodzących latach, a dyrektor finansowy skomentował, że oczekuje się "znacznego" wzrostu nakładów inwestycyjnych w 2027 r. w porównaniu z 2026 r., ponieważ firma przygotowuje się na jeszcze większe zapotrzebowanie na obciążenia związane ze sztuczną inteligencją w chmurze. To podsumowuje historię podobną do tej, którą widzimy w Meta - ogromne inwestycje dzisiaj, aby zarabiać jutro.

Dlaczego akcje wzrosły o 7% po zyskach

Wzrost przychodów o 22% do 109,9 mld USD znacznie przekroczył konsensus, który wynosił około 106,9 mld USD, co oznacza wzrost o około 3 mld USD.

Zysk na akcję w wysokości 5,11 USD w porównaniu z konsensusem na poziomie 2,63-2,68 USD to ogromny wzrost, choć duża jego część to zysk z aktualizacji wyceny inwestycji.

Google Cloud, z 63% wzrostem i prawie dwukrotnie wyższym backlogiem, pobił oczekiwania rynkowe na poziomie około 40-45% wzrostu - popyt na sztuczną inteligencję jest wyraźnie silniejszy niż oczekiwano.

Marża operacyjna wzrosła z 34% do 36%, co rynek nie przyjął za pewnik w środowisku ogromnych inwestycji w sztuczną inteligencję - co pokazuje, że Alphabet na razie udaje się zrównoważyć wzrost i rentowność.

Wzrost dywidendy (choć niewielki) i stosunkowo konserwatywne wykorzystanie nowo wyemitowanego długu są odczytywane przez rynek jako sygnał zaufania zarządu do długoterminowych przepływów pieniężnych.

Akcje rosną o około 7% po wynikach, ponieważ kwartał dostarcza potrójnego sygnału:

znaczny wzrost przychodów i EPS w porównaniu z konsensusem

wyraźne dowody na to, że sztuczna inteligencja pomaga w rozwoju wyszukiwarki, YouTube i chmury, a nie je kanibalizuje

lepsze niż oczekiwano marże pomimo znacznego wzrostu inwestycji w sztuczną inteligencję.

Rynek zasadniczo ponownie ocenia dwie obawy: że sztuczna inteligencja zniszczy biznes reklamowy w wyszukiwarce (jak dotąd pomaga wręcz przeciwnie) oraz że inwestycje w chmurę / sztuczną inteligencję nie przełożą się na wzrost - I kwartał 2026 r. pokazuje, że popyt na chmurę AI i Gemini jest bardzo silny w ujęciu realnym.

Kluczowe liczby

Przychody: 109,9 mld USD (+22% r/r; +19% przy stałej walucie).

Zysk operacyjny: 39,7 mld USD (+30% r/r); marża 36,1% (+2 p.p.).

Zysk netto: 62,6 mld USD (+81% r/r); EPS 5,11 USD (+82% r/r), w tym 37,7 mld USD zysku z aktualizacji wyceny niezbywalnych papierów wartościowych.

Przychody z usług Google: 89,6 mld USD (+16% r/r); wyszukiwanie i inne 60,4 mld USD (+19%), reklamy w YouTube 9,9 mld USD (+11%), subskrypcje/platformy/urządzenia 12,4 mld USD (+19%).

Przychody Google Cloud: 20,0 mld USD (+63% r/r), zysk operacyjny 6,60 mld USD (wobec 2,18 mld USD rok wcześniej); backlog >460 mld USD, niemal podwojony kw/kw.

Nakłady inwestycyjne: 35,7 mld USD w 1. kwartale; zarząd spodziewa się kolejnego znacznego wzrostu w 2027 r. w porównaniu z 2026 r.

Gotówka + papiery wartościowe: 126,8 mld USD; zadłużenie długoterminowe 77,5 mld USD; inwestycje nienotowane 106,9 mld USD.

Dywidenda: wzrost o 5% do 0,22 USD na akcję kwartalnie.