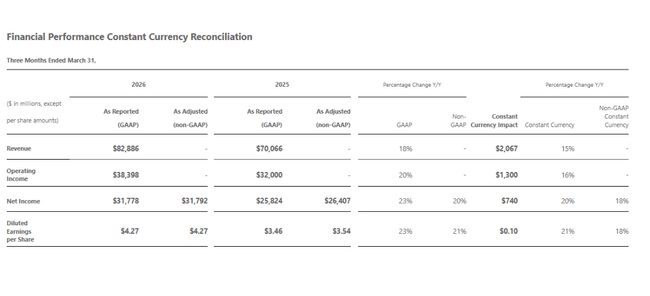

Microsoft przedstawił kolejny bardzo dobry zestaw danych za trzeci kwartał fiskalny 2026 r., potwierdzając, że chmura i sztuczna inteligencja są głównymi czynnikami wzrostu. Przychody wzrosły o 18% do 82,9 mld USD (15% przy stałej walucie), zysk operacyjny o 20% do 38,4 mld USD, a dochód netto o 23% do 31,8 mld USD, a zysk na akcję wzrósł do 4,27 USD (+23% r/r).

Według Satyi Nadelli, biznes AI jako samodzielny obszar osiągnął już roczny wskaźnik przychodów w wysokości 37 mld USD, co oznacza wzrost o 123% r/r, co wyraźnie pokazuje, że generatywna sztuczna inteligencja i rozwiązania oparte na agentach nie są tylko "obietnicą przyszłości", ale realnym źródłem przychodów.

Wyniki za 3 kwartał roku finansowego 2026: wzrost przychodów, zysków i marży

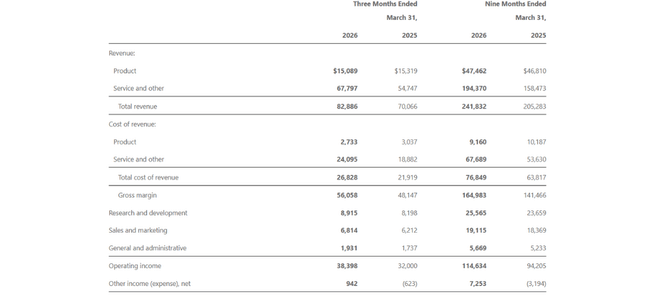

Przychody Microsoft MSFT w kwartale zakończonym 31 marca 2026 r. wyniosły 82,9 mld USD, co oznacza wzrost o 18% z 70,1 mld USD w analogicznym okresie ubiegłego roku lub o 15% po skorygowaniu o efekty walutowe. Marża brutto wzrosła z 48,1 mld USD do 56,1 mld USD, odzwierciedlając przede wszystkim silny wzrost w usługach i chmurze, które charakteryzują się wyższymi marżami niż czysta działalność produktowa.

Zysk operacyjny wzrósł z 32,0 mld USD do 38,4 mld USD (+20% r/r, +16% przy stałej walucie), więc zysk rośnie szybciej niż przychody, a dźwignia operacyjna działa. Koszty badań i rozwoju wzrosły o 9% (z 8,2 do 8,9 mld USD), koszty sprzedaży i marketingu o 10%, a koszty ogólne i administracyjne o 11%, wszystkie w tempie niższym niż sprzedaż, więc marże nieznacznie się poprawiają pomimo ciągłych inwestycji w sztuczną inteligencję.

Dochód netto GAAP wzrósł do 31,8 mld USD z 25,8 mld USD, czyli o 23%, a rozwodniony EPS wzrósł do 4,27 USD z 3,46 USD (+23%). W ujęciu non-GAAP (które eliminuje wpływ inwestycji w OpenAI) dochód netto wzrósł o 20%, a EPS o 21% (+18% w stałej walucie), więc różnica między GAAP i non-GAAP jest tym razem minimalna - wpływ inwestycji w OpenAI to tylko -14 mln USD na dochód netto w kwartale.

Segmenty Productivity, Intelligent Cloud i More Personal Computing.

Produktywność i procesy biznesowe

Segment Produktywności i Procesów Biznesowych (Office, Microsoft 365, LinkedIn, Dynamics) zarobił 35,0 mld USD, +17% r/r (13% przy stałej walucie).

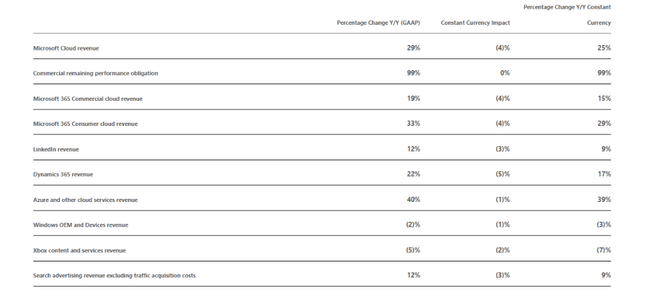

Przychody z chmury Microsoft 365 Commercial wzrosły o 19% (15% przy stałej walucie).

Przychody z chmury Microsoft 365 Consumer wzrosły o 33% (29% przy stałej walucie), odzwierciedlając silny popyt na subskrypcje Office i dodatkowe usługi w domu.

LinkedIn wzrósł o 12% (9% przy stałej walucie).

Sprzedaż Dynamics 365 wzrosła o 22% (17% przy stałej walucie), co stanowi ponadprzeciętne tempo dla aplikacji korporacyjnych.

Inteligentna chmura

Inteligentna chmura jest kluczowym czynnikiem wzrostu. Przychody wyniosły 34,7 mld USD, +30% r/r (28% przy stałej walucie).

Azure i inne usługi w chmurze wzrosły o 40% r/r lub 39% przy stałej walucie, co stanowi przyspieszenie w porównaniu z niektórymi poprzednimi okresami wolniejszego wzrostu.

Oprócz Azure, przyczynia się do tego również działalność serwerowa i usługi dla przedsiębiorstw, ale jasne jest, że kluczowym czynnikiem jest przyjęcie generatywnej sztucznej inteligencji, rozwiązań agentów i usług w chmurze dla firm każdej wielkości. Chociaż marże segmentów nie są wyraźnie określone w tekście, biorąc pod uwagę wzrost zysku operacyjnego w całej firmie i wysoką kapitalizację Azure / AI, można śmiało powiedzieć, że chmura nadal podnosi ogólną rentowność.

Komputery osobiste

Segment komputerów osobistych (Windows, urządzenia, Xbox, reklama w wyszukiwarkach) zarobił 13,2 mld USD, co oznacza niewielki spadek o 1% r/r (-3% przy stałej walucie).

Windows OEMs and Devices: przychody spadły o 2% (-3% przy stałej walucie).

Zawartość i usługi Xbox: sprzedaż spadła o 5% (-7% przy stałej walucie).

Reklama w wyszukiwarkach z wyłączeniem TAC (kosztów pozyskiwania ruchu): wzrost sprzedaży o 12% (9% przy stałej walucie).

Jest to segment, w którym tradycyjna działalność (Windows, Xbox) znajduje się w stagnacji lub nieznacznie spada, ale reklama w wyszukiwarce i usługi częściowo kompensują ten spadek. Jeśli chodzi o Microsoft jako całość, segment ten jest już mniejszy i słabiej rośnie niż chmura i produktywność.

Komentarz zarządu i wiadomości dotyczące AI

Satya Nadella przedstawia cały kwartał w kontekście "agent computing" - ery, w której agenci AI będą aktywnie wykonywać zadania i optymalizować wyniki dla klientów. Podkreśla, że biznes AI (we wszystkich produktach) osiągnął roczny wskaźnik przychodów w wysokości 37 miliardów dolarów, co oznacza wzrost o +123% r/r. Oznacza to, że sztuczna inteligencja nie jest już marginalnym dodatkiem, ale znaczącą częścią całej chmury.

Amy Hood zwraca uwagę, że wyniki przewyższyły oczekiwania dotyczące przychodów, zysku operacyjnego i EPS, dzięki silnemu popytowi na Microsoft Cloud. Zarząd zauważa również, że wzrost chmury jest napędzany nie tylko przez sztuczną inteligencję, ale także przez ciągłą migrację tradycyjnych obciążeń IT do Azure, ekspansję Copilot w Microsoft 365 oraz przyjęcie usług AI w Dynamics i innych produktach dla przedsiębiorstw.

Jeśli chodzi o strategiczne wiadomości, kwartał obejmuje setki ulepszeń produktów, ale zasadniczo chodzi o pogłębienie integracji sztucznej inteligencji na różnych platformach - od Azure (modele, infrastruktura, bezpieczeństwo) po Microsoft 365 Copilot i narzędzia programistyczne. Jednocześnie bilans firmy wykazuje gwałtowny wzrost zainwestowanego kapitału w nieruchomości i sprzęt (283,2 mld USD w porównaniu do 205,0 mld USD dziewięć miesięcy temu), odzwierciedlając duże inwestycje w centra danych i sprzęt AI.

Perspektywy i dlaczego reakcja akcji jest letnia

Microsoft nie podaje konkretnych perspektyw w samym komunikacie prasowym - twierdzi, że przedstawi wybiegające w przyszłość wytyczne podczas telekonferencji. Jednak zgodnie z późniejszymi komentarzami Cal (podsumowanymi w artykułach analityków), kierownictwo liczy na dalszy solidny wzrost w Microsoft Cloud, kontynuację silnej dynamiki Azure (choć tempo może się stopniowo normalizować) i dalsze wysokie inwestycje w infrastrukturę AI.

Akcje zareagowały tylko umiarkowanie pozytywnie po wynikach, a od tego czasu praktycznie nie odnotowały znaczących ruchów:

dane są bardzo dobre, ale zasadniczo zgodne z oczekiwaniami rynku - nie ma zaskakująco wyższych stóp wzrostu ani dramatycznie lepszych marż

wskaźniki AI i chmury są mocne (Azure +40%, AI run rate 37 mld), ale rynek już w dużej mierze uwzględnił te liczby po poprzednich kwartałach, a wycena Microsoftu jest do tego dostosowana

Perspektywy, tak jak inwestorzy odczytali je z rozmowy telefonicznej, nie zawierają ani dużego pozytywnego "ulepszenia", ani negatywnej niespodzianki - raczej potwierdzają obecną trajektorię wzrostu, więc nie ma znaczącej zmiany oczekiwań.

Innymi słowy, Microsoft dostarczył to, co powinien: silny wzrost przychodów i zysków, przyspieszenie Azure, solidne dane dotyczące sztucznej inteligencji i stabilne marże. Rynek nagradza to niewielkim plusem, ale bez większej euforii, ponieważ bardziej chodzi o potwierdzenie historii niż przeniesienie jej na wyższy poziom.

Kluczowe dane

Przychody: 82,9 mld USD, +18% r/r; +15% przy stałej walucie.

Zysk operacyjny: 38,4 mld USD, +20% r/r; +16% przy stałej walucie.

Zysk netto: 31,8 mld USD, +23% r/r (GAAP); non-GAAP +20% r/r.

EPS (rozwodniony): 4,27 USD, +23% r/r (GAAP); non-GAAP +21% r/r.

Przychody Microsoft Cloud: 54,5 mld USD, +29% r/r; +25% przy stałej walucie.

Azure i inne usługi w chmurze: +40% r/r; +39% przy stałej walucie.

Przychody z produktywności i procesów biznesowych: 35,0 mld USD, +17% r/r; +13% w stałej walucie.

Sprzedaż usług Intelligent Cloud: 34,7 mld USD, +30% r/r; +28% w stałej walucie.

Większa sprzedaż komputerów osobistych: 13,2 mld USD, -1% r/r; -3% w stałej walucie.

Zwrot kapitału akcjonariuszom: 10,2 mld USD w dywidendach i wykupie akcji własnych w 3 kw. roku obrotowego 26.