Procter & Gamble potwierdził swoją rolę defensywnej kotwicy portfela w trzecim kwartale fiskalnym 2026 roku. Przychody wzrosły o 7% do 21,2 mld USD, przy czym sprzedaż organiczna wzrosła o 3%, napędzana 2% wzrostem wolumenu i 1% wkładem wyższych cen. Rozwodniony EPS wzrósł o 6% do 1,63 USD, ale część tego wzrostu stanowił jednorazowy zysk z zakończenia wspólnego przedsięwzięcia Glad; podstawowy EPS, który lepiej odzwierciedla wyniki operacyjne, wzrósł o 3% do 1,59 USD.

Firma wygenerowała 4 mld USD przepływów pieniężnych z działalności operacyjnej, a skorygowana wydajność FCF wyniosła 82%. W kwartale zwróciła akcjonariuszom 3,2 mld USD - 2,5 mld USD w formie dywidend i ponad 600 mln USD w formie wypłat gotówkowych. 600 mln USD w ramach wykupu akcji własnych. P&G ogłosiło również kolejny wzrost dywidendy, 70. z rzędu, utrzymując nieprzerwaną passę wypłat sięgającą 1890 roku.

Wyniki za 3. kwartał 2026 r.: wzrost, ale bez efektu "wow"

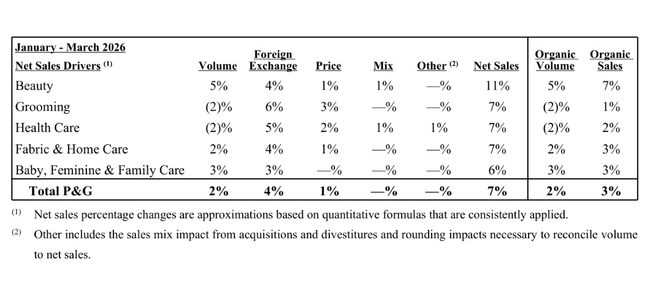

Sprzedaż netto wyniosła 21,2 mld USD, co oznacza wzrost o 7% rok do roku. Wzrost organiczny o 3% to połączenie 2% wzrostu wolumenu i 1% wkładu cenowego; efekty walutowe i fuzje i przejęcia dodały resztę do ogólnej liczby. Mix miał neutralny wpływ na sprzedaż w tym kwartale.

Kluczowe dane za 3. kwartał 2026 r.

Przychody: 21,2 mld USD (+7% r/r)

Organiczny wzrost przychodów: +3% (wolumeny +2%, ceny +1%)

Rozwodniony EPS: 1,63 USD (+6%, wpływ jednorazowego zysku Glad)

Podstawowy EPS: 1,59 USD (+3%)

Przepływy pieniężne z działalności operacyjnej: 4,0 mld USD

Skorygowana produktywność FCF: 82%

ROE za III kwartał: 3,2 mld USD (2,5 mld USD dywidendy, >0,6 mld USD wykupu)

Wyniki segmentów

Uroda - sprzedaż w ujęciu organicznym w segmencie wzrosła o 7%. W segmencie pielęgnacji włosów sprzedaż wzrosła w średnim jednocyfrowym przedziale ze względu na wyższe wolumeny i innowacje możliwe dzięki wyższym cenom w Ameryce Północnej i Europie. W segmencie higieny osobistej i pielęgnacji skóry sprzedaż wzrosła w górnym jednocyfrowym przedziale, napędzana przez bardziej premium mix i wzrost wolumenu; częściowo osłabiony przez wyższe inwestycje promocyjne w Chinach.

Pielęgnacja (golenie, pielęgnacja męska) - wzrost organiczny na poziomie zaledwie 1%. Wyższe ceny i nowe produkty w Stanach Zjednoczonych i Europie nie zdołały w pełni zrównoważyć spadków wolumenów. Jest to dojrzały segment, który generuje gotówkę, ale nie jest głównym motorem wzrostu.

Health Care - sprzedaż w ujęciu organicznym wzrosła o 2%. W segmencie Oral Care sprzedaż wzrosła w niskim jednocyfrowym tempie dzięki wyższym cenom i większej liczbie produktów premium w Ameryce Północnej, ale wolumeny zostały osłabione przez Chiny. Personal Healthcare również odnotował niski jednocyfrowy wzrost, napędzany cenami i asortymentem, ale przy spadku wolumenów w USA i Europie.

Fabric & Home Care (środki piorące, chemia gospodarcza) - segment odnotował wzrost sprzedaży w ujęciu organicznym o 3%. W przypadku detergentów sprzedaż wzrosła w niskim jednocyfrowym tempie, głównie dzięki wzrostowi wolumenu w Ameryce Północnej. W segmencie Home Care (środki czyszczące, środki czystości) wzrost był w średnim jednocyfrowym przedziale ze względu na wyższe wolumeny w Europie i wyższe ceny, głównie w Europie i Stanach Zjednoczonych.

Baby, Feminine & Family Care (pieluchy, higiena kobieca, produkty papiernicze) - segment wzrósł organicznie o 3%. Baby Care odnotował niski jednocyfrowy wzrost ze względu na wolumeny w Indiach, na Bliskim Wschodzie, w Afryce i Chinach. Higiena kobieca również odnotowała niski, jednocyfrowy wzrost - wyższe ceny i lepszy miks regionalny wpłynęły na wolumeny. Family Care (produkty papierowe) odnotowała wzrost w średnim jednocyfrowym przedziale, głównie dzięki uzupełnianiu zapasów w sklepach detalicznych po zeszłorocznych obniżkach; częściowo osłabiony przez wyższe promocje.

Marże: produktywność uderza w mix, cła i reinwestycje

Na pierwszy rzut oka marże wyglądają słabiej niż w ubiegłym roku. Marża brutto GAAP spadła o 1,5 punktu procentowego rok do roku, a skorygowana (podstawowa) marża brutto spadła o 1 punkt. Główne przyczyny: gorszy miks sprzedaży (-1,8 p.p.), wyższe inwestycje w marketing i markę (-1,0 p.p.), zwiększone koszty z tytułu ceł (-0,5 p.p.) i nieco gorsze towary.

Oszczędności produktywności (+2,1 p.p.) i efekt cenowy netto (+0,5 p.p.) są głównie pozytywne. Oznacza to, że P&G jest bardzo wydajny wewnętrznie, ale w dużej mierze "przepala" zaoszczędzone pieniądze, aby walczyć o klientów i zrównoważyć zewnętrzną presję kosztową.

Marże operacyjne opowiadają podobną historię. Podstawowa marża operacyjna zmniejszyła się o 0,8 punktu procentowego rok do roku, chociaż obejmuje 3,3 punktu procentowego oszczędności w zakresie wydajności. Część oszczędności znajdzie odzwierciedlenie w niższych kosztach sprzedaży, ale część jest świadomie przeznaczana przez kierownictwo na większe inwestycje - szczególnie w innowacje, marketing i wsparcie marki w środowisku, w którym konsumenci są bardziej wrażliwi na ceny po okresie wysokiej inflacji.

Komentarz zarządu: "przyspieszenie sprzedaży, presja środowiskowa"

Nowy CEO Shailesh Jejurikar opisał wyniki jako "solidne przyspieszenie wzrostu przychodów we wszystkich kategoriach i regionach". Powiedział, że wszystkie dziesięć głównych kategorii produktów i wszystkie regiony wzrosły w tym kwartale: kluczowe rynki ("Focus markets") wzrosły o 3%, a rynki wschodzące ("Enterprise markets") wzrosły o 5%.

Jednocześnie swobodnie przyznał, że środowisko pozostaje trudne - geopolitycznie i dla konsumentów. W związku z tym firma zwiększa inwestycje w innowacje i wsparcie marki, aby utrzymać dynamikę i udział wśród klientów, chociaż w krótkim okresie wywiera to presję na marże. Mimo to P&G utrzymuje całoroczne prognozy na niezmienionym poziomie, co jest interpretowane jako sygnał pewności co do zdolności firmy do radzenia sobie z presją kosztową.

Jejurikar podkreśla również długoterminową strategię "zintegrowanego wzrostu", będącą połączeniem: silnych marek, innowacji, poprawy produktywności i zdyscyplinowanego zarządzania kapitałem. Celem jest zbudowanie "firmy CPG przyszłości" - tj. klasycznych dóbr konsumpcyjnych, ale z większą wydajnością i lepszym wykorzystaniem danych.

Aktualności

Z komunikatu prasowego i bloga dla inwestorów wyłania się kilka ważnych punktów:

P&G podkreśla, że wszystkie kategorie i wszystkie regiony wzrosły w tym kwartale - jest to "szeroko zakrojone" przyspieszenie, a nie jednorazowa anomalia w jednym segmencie.

Firma zwiększa inwestycje w innowacje i tworzenie popytu, aby utrzymać dynamikę po serii lat, w których wzrost był napędzany głównie przez wzrost cen.

Potwierdza to długoterminową koncentrację na produktywności - oszczędności w produkcji i logistyce powinny zwolnić miejsce na inwestycje w marki bez znaczącego pogorszenia profilu zadłużenia lub wskaźnika wypłaty dywidendy.

Nie jest to zatem fundamentalne odwrócenie strategii, ale kontynuacja wyznaczonego kursu: stopniowe zwiększanie wolumenów, utrzymywanie poziomów cen, dalsze oszczędzanie wewnętrzne i zwracanie części oszczędności do firmy.

Perspektywy na cały rok obrotowy 2026

P&G $PG utrzymuje swoją całoroczną prognozę na niezmienionym poziomie:

Całkowite przychody powinny wzrosnąć o 1-5%

Sprzedaż organiczna powinna wynieść od "mniej więcej płaskiego" do +4%.

Rozwodniony zysk na akcję wzrośnie o 1-6%.

Podstawowy zysk na akcję wyniesie od "płasko" do +4% w porównaniu z zeszłorocznym 6,83 USD na akcję, w przedziale 6,83-7,09 USD.

Jednocześnie jednak firma ostrzegła, że ze względu na połączenie droższych towarów, wyższych ceł, nieco gorszych kosztów odsetkowych i wyższej efektywnej stopy podatkowej, spodziewa się, że EPS będzie bardziej zbliżony do dolnej granicy tego przedziału. Łącznie czynniki te powinny obniżyć zysk o około 0,25 USD na akcję.

Capex powinien pozostać na poziomie 4-5% sprzedaży, skorygowana produktywność FCF powinna wynieść 85-90%, dywidenda około 10 mld USD, a wykup około 5 mld USD za cały rok.

Akcjonariusze

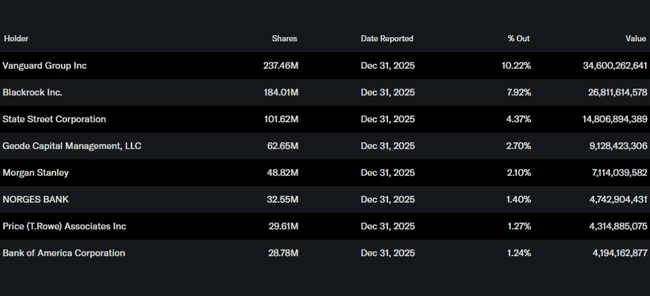

Struktura akcjonariatu jest typowa dla "core blue chip": około 70% akcji w wolnym obrocie znajduje się w rękach instytucji takich jak Vanguard, BlackRock, State Street czy Geode Capital. Połączenie stabilnego biznesu, długiej historii dywidend i wysokiej konwersji zysków na gotówkę sprawia, że P&G jest tytułem, który ma sens jako defensywny składnik portfela - ale tylko wtedy, gdy inwestorzy kupują go wiedząc, że kupują przede wszystkim stabilność i dywidendę, a nie dynamiczny wzrost.