Dla Intela pierwszy kwartał 2026 r. wygląda jak faktyczny początek odwrócenia trendu, a nie tylko kolejny slajd z obietnicami. Przychody wzrosły o ok. 7% r/r do 13,6 mld dol., bijąc o prawie 1,4 mld dol. bardzo ostrożny styczniowy guidance spółki, a skorygowany zysk na akcję wyniósł 0,29 dol., wyraźnie powyżej konsensusu, który był bliski zera. Po latach spadków sprzedaży, presji na marże i kosztownych restrukturyzacji to pierwszy kwartał, w którym zarówno linia przychodowa, jak i rentowność wyraźnie się poprawiają, zamiast po prostu „mniej się pogarszać”.

Rynek zareagował na to bardzo gwałtownie. Jeszcze przed publikacją wyników akcje Intela kosztowały ok. 67 dolarów, a po ogłoszeniu wyników i wyraźnie lepszego od oczekiwań guidance na II kw. (13,8–14,8 mld dol. przychodów i ok. 0,20 dol. EPS non‑GAAP) kurs wyskoczył powyżej 80 dol., co oznacza skok bliski 20% i nowe, wieloletnie maksima dla spółki, która niespełna rok wcześniej schodziła poniżej 18 dol. W tle tej repryceny jest rosnące przekonanie, że Intel przestaje być wyłącznie „starym” biznesem PC, a ma realną szansę stać się istotnym graczem w infrastrukturze AI: segment Data Center and AI urósł o ponad 20% r/r, przychody Intel Foundry wzrosły o kilkanaście procent, a zarząd coraz mocniej eksponuje zaawansowany packaging (Foveros, EMIB) i koncepcję „systems foundry” jako pierwszy punkt wejścia Intela do łańcucha wartości układów AI i potencjalny biznes wart ponad 1 mld dol. rocznie jeszcze zanim ruszą na większą skalę przychody z wafli.

Wyniki za 1. kwartał 2026 r.

Przychody, marża i zysk

W 1. kwartale 2026 r. przychody Intela wyniosły 13,6 mld USD, co oznacza wzrost o siedem procent rok do roku w porównaniu z 12,7 mld USD w 1. kwartale 2025 r. Co ważniejsze, przychody były o około 1,4 mld USD wyższe od połowy własnej prognozy, która przewidywała tylko 11,7-12,7 mld USD w 1. kwartale.

Marża brutto GAAP poprawiła się do 39,4% z 36,9%, a marża brutto non-GAAP wzrosła do 41% z 39,2%. Oznacza to, że Intel $INTC nie tylko zwiększa przychody, ale zaczyna odzyskiwać część marż, które stracił dramatycznie w ciągu ostatnich dwóch lat.

W ujęciu GAAP marża operacyjna jest nadal głęboko ujemna i wynosi minus 23,1% w porównaniu z minus 2,4% w ubiegłym roku. Wynika to z dużych odpisów, kosztów restrukturyzacji i efektów związanych z separacją Altery. W ujęciu skorygowanym sytuacja wygląda jednak inaczej. Marża operacyjna non-GAAP wyniosła 12,3 procent, czyli ponad dwukrotnie więcej niż w ubiegłym roku (5,4 procent).

W ujęciu netto:

Strata netto GAAP wyniosła 3,7 mld USD, co jest wynikiem gorszym od ubiegłorocznej straty w wysokości 0,8 mld USD i odpowiada stracie w wysokości 0,73 USD na akcję.

Dochód netto non-GAAP wyniósł 1,5 mld USD, a zysk na akcję 0,29 USD, w porównaniu do 0,6 mld USD i 0,13 USD w ubiegłym roku.

W ten sposób firma ponad dwukrotnie zwiększyła zysk na akcję, zgodnie z własnymi skorygowanymi danymi, podczas gdy sprzedaż wzrosła zaledwie o siedem procent. W międzyczasie rynek spodziewał się, że po czwartym kwartale EPS non-GAAP za pierwszy kwartał będzie bardziej zbliżony do zera, ponieważ sam Intel spodziewał się 0,00 USD. Kiedy więc pojawia się 0,29 USD, jest to miła niespodzianka dla analityków i inwestorów.

W I kwartale 2026 r. Intel wygenerował około 1,1 mld USD gotówki z działalności operacyjnej. Na pierwszy rzut oka jest to niska liczba, biorąc pod uwagę wielkość firmy, ale po trudnym 2024 roku, kiedy to przez cały rok był na minusie, ważne jest to, że przepływy pieniężne z działalności operacyjnej są stale dodatnie, nawet przy dużym programie inwestycyjnym.

Wyniki segmentów

W prezentacji Intel podzielił przychody za 1. kwartał 2026 r. w następujący sposób:

Client Computing Group (CCG): 7,7 mld USD, +1 procent rok do roku.

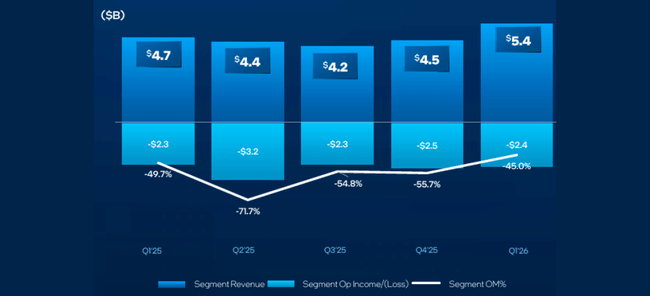

Data Center and AI (DCAI): 5,1 mld USD, +22 procent.

Produkty Intela ogółem: 12,8 mld USD, +9 proc.

Intel Foundry: 5,4 mld USD, +16 proc.

Inne: 0,6 mld USD, -33 procent (z powodu Altery).

Wyłączenia między segmentami: -5,3 mld USD.

Łączna sprzedaż netto: 13,6 mld USD.

Stagnacja lub niewielki wzrost w segmencie klienckim. Po dwóch latach bardzo słabych cykli PC, jednoprocentowy wzrost jest bardziej sygnałem stabilizacji niż wzrostu, ale ważne jest to, że segment nie spada.

Kluczowe są centra danych i sztuczna inteligencja. Tutaj 22-procentowy wzrost pokazuje, że Intel może skorzystać na pojawieniu się sztucznej inteligencji nie tylko dzięki GPU i akceleratorom konkurencji, ale także dzięki roli CPU jako procesora "gościa" w klastrach AI. Kierownictwo mówi wprost, że następna fala sztucznej inteligencji będzie bardziej dotyczyć wnioskowania i modeli agentów działających bliżej użytkownika, wzmacniając rolę procesora oraz usług waflowych i pakowania dla Intela.

Intel Foundry rośnie o 16 procent, co jest ważne z punktu widzenia tezy, że Intel chce stać się niezależnym graczem odlewniczym, a nie tylko producentem własnych chipów. Wiąże się to z nowymi kontraktami, zwiększeniem mocy produkcyjnych w Malezji i odkupieniem 49 procent udziałów w spółce joint venture wokół irlandzkiej Fab 34, którą Intel w pełni konsoliduje.

Komentarz zarządu

Nowy dyrektor generalny Lip-Bu Tan opisuje kwartał jako kontynuację "resetu", w którym Intel przebudował sposób działania i zaczyna czerpać korzyści. Kluczowym przesłaniem jest to, że sztuczna inteligencja przesuwa środek ciężkości popytu z dużych modeli treningowych na systemy oparte na wnioskowaniu i agentach bliżej użytkownika końcowego, a to dramatycznie zwiększa zapotrzebowanie na procesory oraz zaawansowane usługi pakowania i wafli, w których Intel ma niezastąpione miejsce.

Tan podkreśla trzy rzeczy. Po pierwsze, w szóstym kwartale z rzędu Intel osiągnął przychody powyżej własnych prognoz, co oznacza, że kierownictwo ostrożnie prognozuje, a realizacja jest lepsza niż oczekiwano. Po drugie, nowe podejście do zarządzania opiera się na ściślejszej współpracy z klientami, słuchaniu ich potrzeb i wykorzystywaniu "zróżnicowanego IP" we wszystkich częściach portfolio. Po trzecie, firma masowo inwestuje w sztuczną inteligencję, wewnętrzny rozwój krzemu i zaawansowaną produkcję, jednocześnie utrzymując dyscyplinę w zakresie kosztów, co znajduje odzwierciedlenie w 8-9-procentowym spadku kosztów badań i rozwoju oraz kosztów ogólnego zarządu w ujęciu non-GAAP.

Dyrektor finansowy David Zinsner dodaje, że wzrost marży i zysków jest wynikiem połączenia rosnącego DCAI, lepszego wykorzystania mocy produkcyjnych i zarządzania kosztami. Podkreśla, że priorytetem jest maksymalne wykorzystanie globalnego łańcucha produkcyjnego, aby Intel mógł sprostać rosnącemu zapotrzebowaniu na krzem, które jego zdaniem utrzyma się w erze sztucznej inteligencji.

Perspektywy na II kwartał 2026 r.

Na II kwartał 2026 r. Intel prognozuje:

Przychody w wysokości od 13,8 mld USD do 14,8 mld USD, kolejny krok w górę w porównaniu z I kwartałem.

Marża brutto GAAP 37,5 procent, poza GAAP 39,0 procent.

GAAP EPS na poziomie 0,08 USD, non-GAAP EPS na poziomie 0,20 USD.

Biorąc pod uwagę, że EPS non-GAAP za 1 kwartał na poziomie 0,29 znacznie przekroczył wcześniejsze oczekiwania, rynek postrzega tę prognozę jako konserwatywną - Intel pozostawia miejsce na lepsze wyniki w 2 kwartale. Co najważniejsze, firma nie prognozuje już, że II kwartał przyniesie straty (co nie było wykluczone jeszcze kilka miesięcy temu) i wyraźnie komunikuje, że chce pozostać na trajektorii stopniowego wzrostu przychodów i rentowności.

Rozwój długoterminowy

Długoterminowe dane za lata 2021-2024 pokazują, jak głęboki był kryzys Intela:

przychody spadły z 79 mld euro w 2021 r. do 63 mld euro w 2022 r., 54,2 mld euro w 2023 r. i 53,1 mld euro w 2024 r.

zysk brutto spadł z 43,8 mld euro do 26,9 mld euro, 21,7 mld euro i 17,3 mld euro

zysk operacyjny skurczył się z około 19,5 mld do 2,33 mld w 2022 r., 93 mln w 2023 r. i minus 11,7 mld w 2024 r.

W 2024 r. Intel odnotował stratę netto w wysokości 18,8 mld USD, czyli około minus 4,38 USD na akcję. Oznacza to całkowite załamanie rentowności i ogromne koszty restrukturyzacji, inwestycji, amortyzacji i implikacji podatkowych. EBITDA spada z 33,9 mld w 2021 roku do zaledwie 1,2 mld w 2024 roku.

I kwartał 2026 r. jest ważny w tym kontekście głównie dlatego, że pokazuje:

pierwszy wyraźny powrót do wzrostu przychodów

poprawę marży brutto

powrót do solidnej rentowności non-GAAP na poziomie ponad 1,5 mld USD

przejście od zera do 0,29 USD EPS non-GAAP

stale dodatnie przepływy pieniężne z działalności operacyjnej w środowisku utrzymujących się wysokich inwestycji.

Nie oznacza to, że Intel "wrócił do dawnej formy". Z perspektywy GAAP nadal jest na minusie, a poziomy zysków i marż są daleko w tyle za tym, co zapewniają liderzy branży. Ale w porównaniu do 2024 r., kiedy firma wyglądała bardziej jak strukturalnie uszkodzony gigant, I kwartał 2026 r. jest pierwszym kwartałem, który konsekwentnie pokazuje, że zawrócenie tego tankowca jest możliwe.

Akcjonariusze

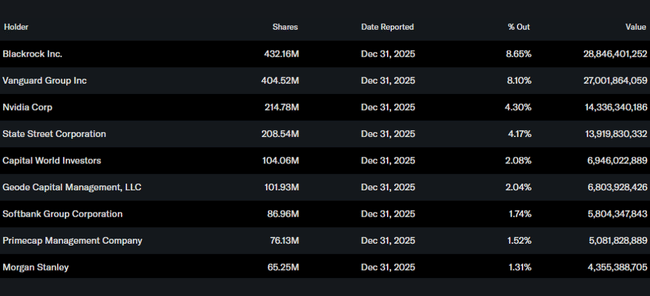

Według raportu, osoby mające dostęp do informacji poufnych posiadają około 13 procent akcji Intela, co jest stosunkowo wysokim odsetkiem dla tak dużej firmy i odzwierciedla silną "skórę w grze" kierownictwa i powiązanych osób. Instytucje posiadają około 61,9 procent wszystkich akcji i około 71,1 procent free float; ponad 3100 instytucji posiada akcje.

Największymi akcjonariuszami są:

BlackRock z około 432 milionami akcji, czyli około 8,65 procent

Vanguard z około 405 milionami akcji, czyli około 8,1 procent.

Nvidia z około 215 milionami akcji, czyli około 4,3 procent

State Street z 208 milionami akcji, czyli około 4,2 procent.

Obecność Nvidii w czołówce jest interesującym sygnałem - niezależnie od tego, czy jest to inwestycja bezpośrednia, czy pozycja strukturalna, pokazuje, że nawet sam lider akceleratorów sztucznej inteligencji wierzy, że Intel odegra rolę w przyszłej infrastrukturze sztucznej inteligencji, zwłaszcza na poziomie procesora i odlewni.

Dlaczego akcje podskoczyły o prawie 22% po wynikach

Akcje Intela były notowane na poziomie około 66,7 USD przed wynikami i wzrosły do około 80 USD po wynikach, czyli o prawie 20 procent.

Istnieją zasadniczo trzy powody:

EPS non-GAAP na poziomie 0,29 USD jest znacznie powyżej własnych prognoz na poziomie 0,00 USD i powyżej oczekiwań rynkowych, które zakładały marginalnie dodatnie lub zerowe zyski. Ponadto Intel osiągnął przychody o 1,4 mld USD wyższe od połowy wcześniejszych prognoz.

Przy 22-procentowym wzroście w obszarze Data Center i AI oraz 16-procentowym wzroście w Foundry, rynek widzi, że Intel jest w stanie zarabiać na boomie AI nie tylko jako "retro" tytuł PC, ale jako istotny gracz w infrastrukturze AI, roli gościa procesora i usługach foundry.

Perspektywy na II kwartał przewidują dalszy wzrost sprzedaży i rentowności, ale wyglądają na wystarczająco konserwatywne, aby Intel mógł ponownie osiągnąć lepsze wyniki. To duża zmiana nastrojów inwestorów po 2024 r., kiedy wydawało się, że firma może pozostać na minusie przez długi czas.

Mówiąc najprościej: to jeszcze nie meta, ale pierwszy kwartał, w którym liczby zaczynają potwierdzać, że historia zwrotu Intela w erze sztucznej inteligencji ma realne podstawy. Właśnie dlatego akcje reagują tak agresywnie na wzrosty.