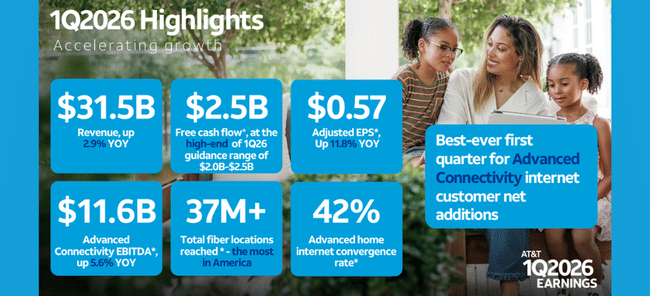

Raport AT&T za I kwartał 2026 r. to przykład „solidnego, telekomowego” kwartalu po restrukturyzacji. Przychody wzrosły o 2,9% r/r do 31,5 mld dol., lekko przewyższając oczekiwania, głównie dzięki segmentowi Advanced Connectivity, gdzie sprzedaż usług urosła o ok. 3,6–4,7% dzięki rosnącej skali pakietów łączących 5G z domowym internetem. Skorygowany zysk na akcję wyniósł 0,57 dol., o 11,8% więcej niż rok wcześniej i nieco powyżej konsensusu (0,55 dol.), a zysk operacyjny zwiększył się o ok. 15–16% w miarę, jak miks przychodów przesuwa się z usług opartych na miedzi w stronę wyżej marżowych sieci 5G i światłowodu.

Spółka podtrzymała całoroczne wytyczne na 2026 r.: EPS (adjusted) w przedziale 2,25–2,35 dol., free cash flow minimum 18 mld dol. oraz plan zwrotu ponad 45 mld dol. akcjonariuszom w latach 2026–2028 poprzez dywidendy i skup akcji, przy jednoczesnym obniżaniu wskaźnika dług netto/EBITDA z nieco ponad 3x do okolic 2,5x w ciągu około trzech lat. W kwartale AT&T wygenerował 2,5 mld dol. FCF – sezonowo słabiej niż rok wcześniej, ale w założonym przedziale – oraz pozyskał 584 tys. klientów internetu (po równo na światłowodzie i łączności bezprzewodowej), z czego blisko 45% użytkowników zaawansowanego internetu domowego ma jednocześnie usługi mobilne AT&T. To potwierdza, że strategia „advanced connectivity” buduje lepką bazę bundli, która ma finansować zarówno redukcję zadłużenia, jak i wysoką dywidendę, nawet bez spektakularnej dynamiki top line.

Wyniki za I kwartał 2026 r.

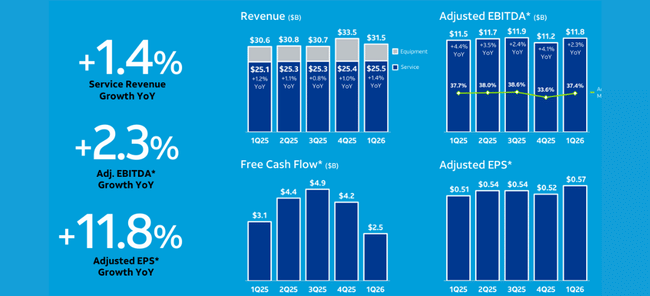

Skonsolidowane przychody AT&T wyniosły 31,5 mld $T w pierwszym kwartale, co oznacza wzrost o około 2,9% w porównaniu z 30,6 mld USD w ubiegłym roku. Głównym powodem tego jest wzrost w segmencie zaawansowanej łączności i światłowodów, napędzany częściowo przez nowo pozyskanych klientów z przejęcia światłowodów Lumen.

Zysk operacyjny wzrósł do 6,7 mld USD z 5,8 mld USD rok wcześniej, a skorygowany zysk operacyjny do 6,9 mld USD z 6,4 mld USD. Dochód netto z działalności kontynuowanej wyniósł 4,2 mld USD, podczas gdy rozwodniony zysk na akcję z działalności kontynuowanej wyniósł 0,54 USD, co oznacza spadek z 0,61 USD w ubiegłym roku, ponieważ ubiegłoroczny wynik nadal obejmował wkład z udziałów w DirecTV. W ujęciu skorygowanym zysk na akcję wzrósł jednak z 0,51 USD do 0,57 USD, czyli o około dwanaście procent, nieznacznie przekraczając szacunki analityków.

Przepływy pieniężne z działalności operacyjnej wyniosły 7,6 mld USD w porównaniu do 9 mld USD w ubiegłym roku, przy czym ubiegłoroczna liczba obejmowała około 1,4 mld USD z DirecTV. Wydatki inwestycyjne wyniosły 4,9 mld USD, łączne inwestycje kapitałowe, w tym spłaty finansowania dostawców, wyniosły 5,1 mld USD, a wolne przepływy pieniężne po tych wydatkach wyniosły 2,5 mld USD. Całkowite zadłużenie na koniec kwartału wyniosło 138,4 mld USD, a zadłużenie netto 126,4 mld USD.

Zaawansowana łączność: kluczowy czynnik wzrostu

Segment zaawansowanej łączności, który łączy usługi mobilne, światłowody i stałą łączność bezprzewodową, stanowi obecnie rdzeń inwestycji AT&T. W pierwszym kwartale wygenerował 28,5 mld USD przychodów, co oznacza wzrost o 4,7% rok do roku, podczas gdy przychody z usług w tym segmencie wzrosły o 3,6% do 22,9 mld USD.

W segmencie usług mobilnych firma dodała 294 000 nowych klientów abonamentowych i utrzymała bardzo niski wskaźnik rezygnacji na poziomie 0,89%. Przychody z usług mobilnych wzrosły o około dwa procent, odzwierciedlając połączenie większej liczby klientów, droższych taryf i likwidacji niektórych promocji.

Jeszcze wyraźniejsza zmiana widoczna jest w przypadku stacjonarnego Internetu. Zaawansowane usługi internetowe dla klientów indywidualnych i biznesowych dodały łącznie 584 tys. nowych połączeń, w tym 292 tys. światłowodowych i 292 tys. bezprzewodowych. W segmencie usług dla klientów indywidualnych przybyło 512 tys. połączeń, w tym 273 tys. światłowodowych i 239 tys. stacjonarnych bezprzewodowych. Przychody w tym segmencie wzrosły o ponad dwadzieścia siedem procent, co czyni go obecnie najszybciej rozwijającą się częścią działalności AT&T $T.

W rezultacie rentowność rośnie. Zysk operacyjny segmentu Advanced Connectivity wzrósł do 6,9 mld USD, co oznacza wzrost o około czternaście i osiem dziesiątych procent, a marża operacyjna segmentu wzrosła do 24,1% z 22% w ubiegłym roku. Skorygowana EBITDA segmentu wyniosła 11,6 mld USD, co oznacza wzrost o 5,6% rok do roku, a marża EBITDA wyniosła około 40,6%.

Ważnym wskaźnikiem jest również współczynnik konwergencji. Około 42 procent gospodarstw domowych z zaawansowanym Internetem od AT&T ma również usługi mobilne, a jeśli pominąć nowych klientów optycznych pozyskanych w wyniku przejęcia Lumen, jest to prawie 45 procent. Firma twierdzi, że jest to najszybszy organiczny wzrost konwergencji w historii, potwierdzający tezę, że wzajemne połączenia usług zwiększają wartość klienta i rentowność.

Dotychczasowa działalność, Ameryka Łacińska i sieć

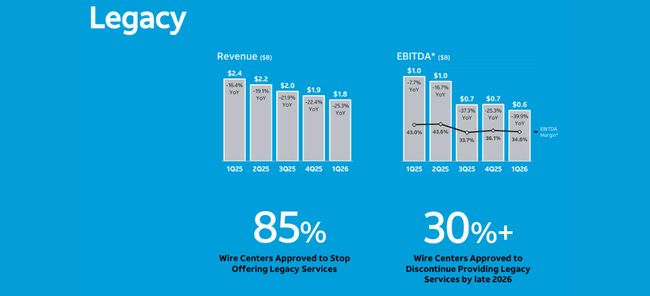

Po drugiej stronie znajduje się starsza działalność, tj. starsze usługi głosowe i transmisji danych przez miedź. Tutaj przychody w pierwszym kwartale spadły do 1,77 mld USD, co oznacza spadek o ponad 25 procent. Zysk operacyjny segmentu spadł do 612 milionów dolarów, a marże spadły z około 43 do 34,6 procent. Ale AT&T postrzega to jako część planu. Celem jest stopniowe wycofywanie się z tej działalności i migracja klientów do sieci światłowodowych i bezprzewodowych.

Segment meksykański odnotował sprzedaż w wysokości około 1,17 mld USD, co stanowi wzrost o około 21%, głównie ze względu na kursy walutowe oraz wyższą liczbę klientów i sprzedaż sprzętu. Jednak zysk operacyjny spadł do 20 milionów dolarów, ponieważ koszty rosły jeszcze szybciej.

Jeśli chodzi o infrastrukturę, AT&T nadal masowo inwestuje w światłowody. Całkowity zasięg sieci optycznej przekracza 37 milionów adresów, w tym ponad cztery miliony dodane dzięki przejęciu części biznesu optycznego Lumen. Firma potwierdza, że celuje w ponad czterdzieści milionów adresów optycznych do końca 2026 roku i ponad sześćdziesiąt milionów do 2030 roku, częściowo poprzez strukturyzację aktywów optycznych w spółki zależne z kapitałem zewnętrznym.

Perspektywy do 2026 r. i plan długoterminowy

Po wynikach za pierwszy kwartał, prognozy AT&T na rok 2026 zostały jedynie potwierdzone. Oczekuje się, że całkowite przychody z usług wzrosną w niskim, jednocyfrowym procencie, przychody z zaawansowanych usług łączności wzrosną o ponad pięć procent, a przychody z segmentów opartych na miedzi spadną o ponad dwadzieścia procent. Oczekuje się, że skorygowana EBITDA wzrośnie w tempie od trzech do czterech procent, przy czym segment zaawansowanej łączności wzrośnie o ponad sześć procent.

Zarząd nadal spodziewa się skorygowanego zysku na akcję w przedziale od dwóch do dwudziestu pięciu dolarów do dwóch do trzydziestu pięciu dolarów. Wolne przepływy pieniężne powinny osiągnąć co najmniej osiemnaście miliardów dolarów, nawet po uwzględnieniu wyższych podatków gotówkowych i składek emerytalnych.

W latach 2026-2028 AT&T planuje zwrócić akcjonariuszom ponad czterdzieści pięć miliardów dolarów poprzez połączenie dywidend i odkupu akcji, jednocześnie zmniejszając zadłużenie do docelowego wskaźnika zadłużenia netto do skorygowanej EBITDA na poziomie około dwóch i pół. Jest to rdzeń długoterminowej tezy: umiarkowany wzrost, silne wolne przepływy pieniężne, redukcja zadłużenia i stabilna dywidenda.

Długoterminowy rozwój działalności

Ostatnie kilka lat to dla AT&T przede wszystkim "porządki". Firma pozbyła się aktywów medialnych, zrestrukturyzowała swoje portfolio i zaczęła agresywnie inwestować w światłowody i telefonię komórkową, jednocześnie zmniejszając zadłużenie. Przychody miały tendencję do stagnacji lub umiarkowanego wzrostu po wycofaniu się z działalności medialnej, ale jakość tych przychodów poprawiła się, ponieważ powtarzające się przychody z łączności zyskały na wadze.

Zysk operacyjny był historycznie obciążony wysoką amortyzacją i kosztami jednorazowymi, ale stopniowo ustabilizował się i wzrósł w ostatnich kwartałach. Wolne przepływy pieniężne w wysokości około piętnastu do szesnastu miliardów dolarów rocznie dają firmie możliwość sfinansowania znacznych nakładów inwestycyjnych, spłaty zadłużenia i wypłaty dywidendy bez istotnego obciążania bilansu.

Obecnie AT&T wygląda mniej jak konglomerat, a bardziej jak czysty operator telekomunikacyjny z dwoma wyraźnymi priorytetami. Pierwszym z nich jest rozwój zaawansowanej łączności za pośrednictwem światłowodów, stacjonarnych sieci bezprzewodowych i mobilnych, a drugim stopniowa redukcja zadłużenia i zwrot kapitału. Z tej perspektywy I kwartał 2026 r. dobrze wpisuje się w długoterminowy obraz.

Akcjonariusze i polityka kapitałowa

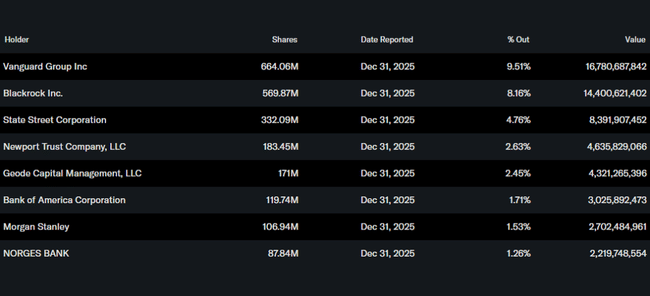

Struktura własności AT&T jest typowa dla dużego gracza dywidendowego. Według Yahoo Finance inwestorzy wewnętrzni posiadają mniej niż jeden procent akcji, podczas gdy instytucja posiada około osiemdziesiąt cztery procent akcji i free float. Największymi akcjonariuszami są Vanguard, Blackrock, State Street i inne duże globalne fundusze, które wspólnie kontrolują znaczną część spółki.

Spółka wypłaca dywidendę w wysokości 1,11 USD na akcję rocznie, co przy obecnej cenie akcji oznacza atrakcyjną stopę dywidendy w wyższych pojedynczych cyfrach procentowych. Ponadto planuje odkupić ponad dwadzieścia miliardów dolarów własnych akcji w latach 2026-2028 w ramach pakietu ponad czterdziestu pięciu miliardów zwróconych akcjonariuszom.

Dla inwestorów AT&T jest dziś bardziej historią stabilnych przepływów pieniężnych niż szybkiego wzrostu. Pierwszy kwartał 2026 r. pokazuje, że firma może rosnąć w umiarkowanym tempie, zwiększać zyski w swoim podstawowym segmencie łączności i utrzymywać perspektywy, jednocześnie wysyłając znaczną część wolnych przepływów pieniężnych z powrotem do akcjonariuszy. Ma to sens dla tych, którzy szukają rentowności i stabilności, a nie dynamicznego wzrostu przychodów.