Wyniki Intuitive Surgical za I kwartał 2026 r. wyglądają jak wzorcowy raport spółki med‑tech z wysoką jakością biznesu. Przychody wzrosły o 23% do ok. 2,77 mld dol., napędzane 17‑procentowym wzrostem łącznej liczby zabiegów – ok. +16% na systemach da Vinci i +39% na platformie Ion – oraz dalszym zwiększaniem zainstalowanej bazy robotów. Skorygowany zysk na akcję sięgnął ok. 2,50 dol., rosnąc o ok. 38% r/r i wyraźnie przebijając konsensus, a przychody powtarzalne z instrumentów, akcesoriów i usług stanowią już mniej więcej 86% sprzedaży.

Mimo to kurs po publikacji nieco się cofnął, co świadczy bardziej o wyśrubowanych oczekiwaniach niż o problemach w samym biznesie. Po serii lat, w których liczba procedur rosła o blisko 19% rocznie, spółka zakłada na 2026 r. dynamikę da Vinci na poziomie 13–15%, a inwestorzy uważnie śledzą każdy sygnał normalizacji wzrostu i potencjalnej presji na marże wynikającej z ceł oraz wzrostu kosztów operacyjnych w przedziale 11–15%. W praktyce Q1 potwierdza, że Intuitive nadal dostarcza solidny, dwucyfrowy wzrost i rozbudowuje park robotów chirurgicznych, ale przy obecnej wycenie nawet niewielkie spowolnienie trendów czy lekkie „ściśnięcie” marż szybko przekłada się na reakcję rynku.

Wyniki za 1. kwartał 2026 r.

Przychody, wyniki i systemy

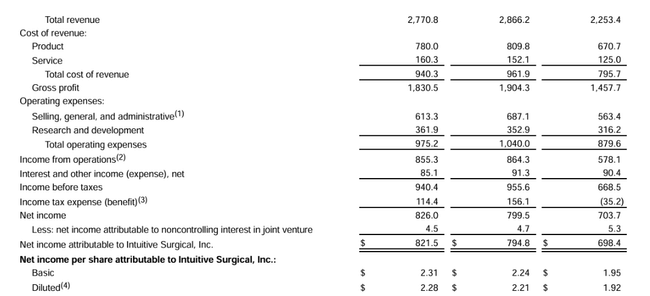

W pierwszym kwartale 2026 r. Intuitive $ISRG osiągnął przychody w wysokości 2,77 mld USD, co stanowi wzrost o 23% w porównaniu z 2,25 mld USD w tym samym okresie 2025 r. Wzrost przekraczający 20% opiera się na trzech filarach. Pierwszym z nich jest większa liczba zabiegów wykonywanych na systemach da Vinci i Ion, drugim jest większa liczba zainstalowanych nowych systemów, a trzecim jest rosnąca zainstalowana baza, która generuje stałe przychody z instrumentów, akcesoriów i usług.

W skali globalnej liczba interwencji z użyciem systemów Intuitive wzrosła o około siedemnaście procent. Liczba zabiegów na samym da Vinci wzrosła o około szesnaście procent, podczas gdy Ion przechodzi przez jeszcze szybszą fazę, z procedurami na tym systemie zwiększonymi o około 39 procent. Firma zainstalowała 431 systemów da Vinci w tym kwartale, w porównaniu do 367 rok wcześniej, przy czym liczba nowych systemów da Vinci 5 wzrosła ze 147 do 232. Liczba zainstalowanych systemów da Vinci wzrosła do 11 395, co stanowi wzrost o 12% w porównaniu z rokiem ubiegłym, a liczba systemów Ion do 1 041, co stanowi wzrost o 22% rok do roku.

Struktura przychodów i rentowność

Przychody z narzędzi i akcesoriów wyniosły w pierwszym kwartale 1,69 mld USD, co oznacza wzrost o 23% w porównaniu z 1,37 mld USD rok wcześniej. Głównymi czynnikami wzrostu były wzrost liczby zabiegów da Vinci, zmiany w zachowaniach zakupowych klientów oraz szybko rosnące wykorzystanie systemu Ion. Przychody z systemów wzrosły do 651 mln USD w porównaniu do 523 mln USD rok wcześniej, odzwierciedlając większą liczbę nowych systemów, wyższy odsetek wypożyczeń i wyższe średnie ceny sprzedaży. Spośród 431 systemów da Vinci, 243 zostały oddane w leasing operacyjny, a 118 zostało oddanych w leasing zależny od użytkowania, w porównaniu do 198 oddanych w leasing i 107 oddanych w leasing zależny od użytkowania rok wcześniej.

Rentowność uległa znacznej poprawie. Zysk operacyjny według standardów rachunkowości wzrósł do 855 mln USD w porównaniu z 578 mln USD w pierwszym kwartale 2025 r., a skorygowany zysk operacyjny wzrósł do 1,08 mld USD w porównaniu z 770 mln USD. Dochód netto według standardów rachunkowości wyniósł 822 mln USD, co przekłada się na zysk w wysokości 2,28 USD na akcję w porównaniu z 1,92 USD rok temu. Skorygowany zysk netto wzrósł do 901 mln USD, a skorygowany zysk na akcję do 2,50 USD, w porównaniu z 662 mln USD i 1,81 USD na akcję w pierwszym kwartale 2025 roku.

Liczby te oznaczają, że skorygowany zysk na akcję rośnie o około 38% przy 23% wzroście przychodów, a firma znacznie przekroczyła oczekiwania analityków, którzy spodziewali się sprzedaży na poziomie około 2,62 mld USD i zysku w wysokości około 2,12 USD na akcję. Mimo to akcje spadły po wynikach, ponieważ rynek patrzy nie tylko na ostatni kwartał, ale także na perspektywy tempa wzrostu w przyszłości.

Perspektywy na 2026 r.

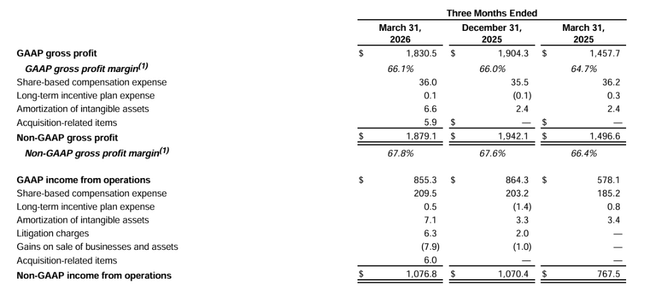

W całym 2026 r. Intuitive spodziewa się wzrostu liczby procedur wykonywanych na systemach da Vinci o około 13,5% do 15,5%. Jest to nadal bardzo przyzwoite tempo, ale oznacza również spowolnienie w porównaniu z poprzednimi latami, kiedy wzrost był wyższy i był jednym z powodów bardzo dobrych wyników akcji. Firma spodziewa się również, że skorygowana marża brutto wyniesie od 67,5% do 68,5% sprzedaży, a wzrost skorygowanych kosztów operacyjnych wyniesie od jedenastu do czternastu procent.

Wpływ środków celnych jest wbudowany w prognozę. Firma mówi wprost, że spodziewa się, że obecne taryfy zmniejszą marżę brutto o około jeden punkt procentowy. Jeśli taryfy zostaną jeszcze bardziej rozszerzone lub zaostrzone, wpływ na marże i ogólne wyniki za rok może być bardziej znaczący. Jest to czynnik, który rynek obserwuje, ponieważ firma ma globalny łańcuch dostaw, a większość produkcji i komponentów odbywa się poza Stanami Zjednoczonymi.

To właśnie połączenie stopniowego spowolnienia wzrostu liczby interwencji i wrażliwości marż na wpływy zewnętrzne jest jednym z powodów, dla których akcje spadły w regularnym obrocie po skądinąd bardzo dobrym kwartale.

Ewolucja działalności w ostatnich latach

Patrząc na liczby z ostatnich czterech lat, widać bardzo wyraźny trend wzrostowy. Przychody w 2021 r. wyniosły około 5,71 mld USD. W 2022 r. wzrosły do około 6,22 mld USD, w 2023 r. do 7,12 mld USD, a w 2024 r. do 8,35 mld USD. Tempo wzrostu wynosiło od około dziewięciu do siedemnastu procent rocznie, przy czym wzrost przyspieszył w ciągu ostatnich dwóch lat.

Dochód netto wykazuje podobny wzorzec. Po osiągnięciu około 1,70 mld USD w 2021 r., spadł do około 1,32 mld USD w 2022 r., by powrócić do wzrostu w kolejnych latach. W 2023 r. wyniósł około 1,80 mld USD, a w 2024 r. około 2,32 mld USD. Zysk na akcję, ze względu na niewielki spadek liczby akcji i wzrost dochodu netto, wzrósł z około 4,66 USD do 4,79 USD w 2021 roku do około 3,65 USD do 3,72 USD w 2022 roku, następnie do około pięciu dolarów w 2023 roku i do ponad sześciu dolarów w 2024 roku.

Ogólnie rzecz biorąc, oznacza to, że Intuitive jest spółką o długoterminowym wzroście z wysokimi marżami i zdolnością do zwiększania zysku na akcję w tempie wyższym niż sprzedaż. Krótki spadek w 2022 r. był bardziej epizodem niż zmianą trendu. Późniejszy powrót do dwucyfrowego wzrostu sprzedaży i jeszcze szybszego wzrostu zysków pokazuje, że firma była w stanie powrócić do trybu wzrostu, a pierwszy kwartał 2026 r. wpisuje się w ten obraz.

Akcjonariusze i struktura kapitałowa

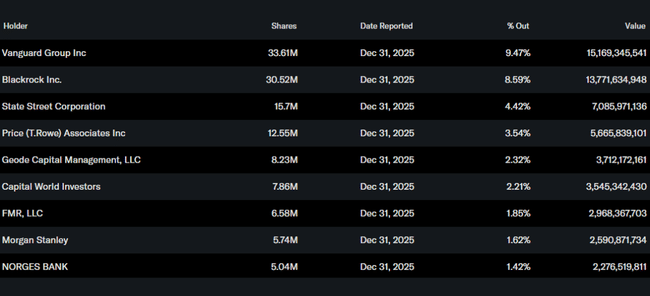

Struktura akcjonariatu Intuitive Surgical jest bardzo podobna do innych dużych tytułów medycznych. Według danych Yahoo Finance, osoby mające dostęp do informacji poufnych posiadają około połowy jednego procenta akcji, podczas gdy instytucja posiada około osiemdziesiąt dziewięć procent wszystkich akcji i prawie dziewięćdziesiąt procent wolnego przepływu. Ponad 3200 instytucji posiada akcje w swoich portfelach.

Jednymi z największych inwestorów są zarządzający aktywami, którzy zwykle są podstawą dużych indeksów i aktywnie zarządzanych funduszy. Vanguard posiada około 33,6 miliona akcji, czyli około dziewięć i pół procent spółki. Blackrock posiada około 30,5 miliona akcji, czyli około osiem i pół procent. Inne znaczące pozycje są w posiadaniu State Street, T Rowe Price i Geode Capital, które razem dodają kolejną jednostkę procentową. Dla inwestora oznacza to, że tytuł jest w dużej mierze w rękach długoterminowego kapitału instytucjonalnego, a krótkoterminowe wahania cen są często związane z nadmiernymi oczekiwaniami, a nie panicznymi ruchami detalicznymi.

Dlaczego akcje spadły po wynikach pomimo dobrego kwartału

Na pierwszy rzut oka wydawałoby się, że po 23% wzroście przychodów i prawie 40% wzroście zysku na akcję, akcje muszą rosnąć. Co więcej, Intuitive pobiło szacunki zarówno pod względem przychodów, jak i zysków i wykazało kolejną zmianę zarówno w liczbie wykonawców, jak i wielkości zainstalowanej bazy. Mimo to tytuł stracił około trzech procent podczas regularnej sesji i tylko częściowo odrobił spadek w obrocie potransakcyjnym.

Powodem tego jest fakt, że rynek patrzy przede wszystkim na przyszłe tempo wzrostu Intuitive. Sama firma twierdzi, że spodziewa się wzrostu liczby operacji da Vinci w 2026 r. w przedziale od około trzynastu i pół do piętnastu i pół procent, co oznacza spadek w porównaniu z ubiegłym rokiem. Zauważa również, że taryfy będą nadal wywierać presję na marże brutto i że musi inwestować w koszty operacyjne, aby utrzymać przewagę technologiczną i relacje ze szpitalami.

Z drugiej strony, Intuitive ma za sobą okres niezwykle silnego wzrostu i kilka bardzo dobrych kwartałów, więc część pozytywnych wiadomości została już wyceniona. Bieżący kwartał potwierdza, że firma jest w świetnej kondycji, ale pokazuje również, że tempo wzrostu będzie stopniowo normalizować się z bardzo wysokich poziomów do wciąż przyzwoitych, ale wciąż niższych poziomów.