Na poziomie liczb pierwszy kwartał 2026 r. wygląda dla Netflixa imponująco. Przychody sięgnęły ok. 12,2 mld dol. przy wzroście r/r powyżej 15%, marża operacyjna utrzymała się powyżej 32%, a zysk na akcję był blisko dwukrotnie wyższy niż rok wcześniej, dodatkowo podbity przez 2,8 mld dol. opłaty z tytułu zerwanego przejęcia Warner Bros. Discovery. Spółka podtrzymała całoroczny cel 12–14% wzrostu sprzedaży i ok. 31,5% marży operacyjnej, a na callu podkreśliła, że segment reklamowy ma szansę niemal się podwoić do ok. 3 mld dol. przy rosnącej bazie subskrybentów płacących.

Mimo to kurs w handlu posesyjnym spadł o ponad 9%, bo rynek skupił się na strukturze zysków i dalszym horyzoncie. Duża część skoku w dochodzie netto ma charakter jednorazowy, a prognoza na Q2 – niższe marże i EPS od oczekiwań rozbudzonych bardzo mocnym początkiem roku – przypomina, że wyższa amortyzacja treści i koszty związane z niedoszłą transakcją będą jeszcze ciążyć na krótkoterminowych wynikach, nawet jeśli wolne przepływy pieniężne wyglądają wyjątkowo dobrze. Dla inwestorów główne pytanie przesuwa się więc z „jak silny był ten kwartał?” na „ile z tego poziomu rentowności da się utrzymać bez jednorazowych wpływów i jak bardzo zmienny będzie 2026 r. w trakcie przejścia na większy udział reklam i coraz droższych produkcji?”.

Wyniki za I kwartał 2026 r.

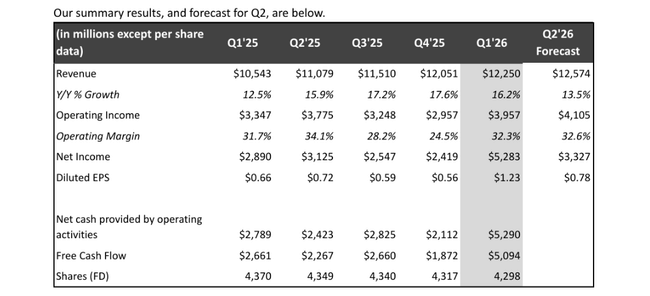

Przychody Netflixa w pierwszym kwartale wyniosły około 12,25 mld $NFLX. Oznacza to wzrost o 16% rok do roku i około 14% po skorygowaniu o efekty walutowe. Wzrost przychodów opiera się na trzech podstawach: ciągłym wzroście liczby subskrybentów, wyższym średnim przychodzie na użytkownika ze względu na korekty cen oraz rosnącym udziale przychodów z reklam. Sama firma twierdzi, że przychody były "nieco powyżej planu" właśnie z powodu wyższego niż oczekiwano wzrostu liczby subskrybentów i korzystnej waluty.

Zysk operacyjny w pierwszym kwartale wyniósł około 4 miliardów dolarów, co oznacza wzrost o około 18% w porównaniu z tym samym okresem ubiegłego roku. Marża operacyjna wzrosła do 32,3%, w porównaniu do 31,7% w 1. kwartale 2025 roku. Oznacza to, że Netflix był w stanie nie tylko zwiększyć przychody, ale także utrzymać koszty pod kontrolą na tyle, by nieznacznie poprawić marże. Dla firmy, która jeszcze kilka lat temu przeznaczała większość swoich przepływów pieniężnych na treści i ekspansję, jest to potwierdzenie przejścia do "zyskownej" fazy wzrostu.

Na poziomie zysku netto liczby wyglądają jeszcze lepiej. Netflix zarobił około 5,3 miliarda dolarów w porównaniu do około 2,9 miliarda dolarów rok wcześniej. Rozwodniony zysk na akcję wzrósł z 0,66 USD do 1,23 USD, czyli o około 86%, podczas gdy oczekiwania rynkowe wynosiły około 0,75-0,80 USD. Tym samym spółka znacznie pobiła szacunki w zakresie zysku netto i EPS.

Ważne jest to, dlaczego EPS wzrósł tak dramatycznie. W pierwszym kwartale Netflix pobrał 2,8 mld USD jako opłatę za anulowanie planowanej umowy z Warner Bros. Discovery, która była częścią szerszej umowy z Paramount. Kwota ta jest jednorazową opłatą, pojawiającą się w księgach jako "odsetki i inne przychody" i sztucznie zawyżającą dochód netto i zysk na akcję. Bez tej opłaty EPS nadal byłby znacznie powyżej szacunków, ale różnica w stosunku do konsensusu nie byłaby tak spektakularna.

Znaczący wpływ tej płatności można również zaobserwować w przepływach pieniężnych. Przepływy pieniężne netto z działalności operacyjnej wzrosły rok do roku z około 2,8 mld USD do 5,3 mld USD, a wolne przepływy pieniężne z 2,7 mld USD do 5,1 mld USD. W rezultacie Netflix skorygował swoje szacunki dotyczące wolnych przepływów pieniężnych na 2026 r. z około 11 mld USD do 12,5 mld USD. Powtarza również, że chce utrzymać stosunek wydatków gotówkowych na treści do amortyzacji księgowej na poziomie około 1,1 razy, więc zamierza nadal intensywnie inwestować w treści pomimo silnych przepływów pieniężnych.

Ogólnie rzecz biorąc, I kwartał 2026 r. pod względem przychodów, zysku operacyjnego i przepływów pieniężnych potwierdza, że Netflix może rosnąć w dwucyfrowym tempie, generując jednocześnie wysokie marże. Znaczna część skoku zysku netto ma jednak charakter jednorazowy i rynek nie zapomina o tym przy interpretacji wyników.

Perspektywy i dlaczego akcje spadają po wynikach

Na cały rok 2026 Netflix pozostawia własne prognozy bez zmian. Nadal spodziewa się przychodów w przedziale od 50,7 mld USD do 51,7 mld USD, co odpowiada wzrostowi o około 12-14% i marży operacyjnej na poziomie około 31,5%. To wzrost o około dwa punkty procentowe z 29,5% w 2025 r. Firma potwierdza tym samym, że postrzega siebie jako stabilnie rozwijającą się dwucyfrową firmę z poprawiającą się rentownością i silnymi wolnymi przepływami pieniężnymi.

Gdzie więc leży problem? W szczegółowych prognozach na drugi kwartał. Sam Netflix twierdzi, że wzrost kosztów treści w tym roku będzie koncentrował się głównie w pierwszej połowie roku i że to właśnie w drugim kwartale nastąpi najwyższy wzrost amortyzacji treści rok do roku. Oznacza to, że nawet przy dwucyfrowym wzroście przychodów, marże operacyjne pogorszą się rok do roku w 2. kwartale. Firma spodziewa się, że marża operacyjna w 2. kwartale wyniesie około 32,6%, w porównaniu do 34,1% w 2. kwartale 2025 roku.

Jednocześnie rynek jest wrażliwy na szacunki dotyczące zysku na akcję w II kwartale. Opierając się na liczbach podawanych przez Netflix, EPS w II kwartale powinien wynieść około 0,78 USD, czyli mniej niż oczekiwała większość analityków. Po pierwszym kwartale, w którym EPS znacznie przekroczył oczekiwania dzięki połączeniu wyższego zysku operacyjnego i jednorazowej opłaty od Warner/Paramount, inwestorzy liczyli na bardziej agresywny ton w nadchodzących miesiącach. Rzeczywistość jest bardziej ostrożna: drugi kwartał będzie bardziej kosztowny, więc zysk na akcję prawdopodobnie nie będzie tak wysoki, jak wynikałoby to z "euforii" po pierwszym kwartale.

Dodajmy do tego równanie psychologiczne związane z nieudanym przejęciem Warner Bros. Discovery. Netflix wyjaśnia w liście do akcjonariuszy, że Warner byłby dobrym akceleratorem strategii, ale tylko za cenę, którą uważa za rozsądną. Firma podkreśla, że ma wiele możliwości realizacji swoich ambicji - produkcja własna, licencjonowanie, partnerstwa - i że wolałaby skupić się na zdyscyplinowanym zarządzaniu kapitałem i wzroście organicznym niż na "transakcji za wszelką cenę". Ale część rynku wyraźnie liczyła na duży skok naprzód poprzez przejęcie, a wraz z nim więcej flagowych marek w bibliotece. Zamiast tego pojawił się jednorazowy przychód w wysokości 2,8 mld USD, brak Warnera w katalogu i perspektywa "tylko" 12-14% wzrostu przychodów rocznie.

Rezultatem jest typowy scenariusz, w którym krótkoterminowi gracze reagują na połączenie zawyżonych jednorazowych zysków i mniej optymistycznych krótkoterminowych perspektyw, realizując zyski. Dlatego też obserwujemy spadek akcji o ponad 9% na rynku wtórnym, mimo że same dane kwartalne są bardzo dobre, a całoroczne prognozy pozostają stabilne.

Wyniki długoterminowe

Jeśli spojrzymy na ostatnie cztery lata, zobaczymy, jak Netflix stopniowo przechodził od fazy "wzrostu za wszelką cenę" do modelu, który łączy przyzwoite tempo wzrostu przychodów z wysoką rentownością.

Przychody w 2022 r. wyniosły około 31,6 mld USD. Do 2023 r. wzrosły do 33,7 mld USD, co oznacza wzrost o około siedem procent. W 2024 r. osiągnęły 39 mld USD, a w 2025 r. ponad 45,2 mld USD. Odpowiada to około szesnastoprocentowemu wzrostowi w dwóch kolejnych latach. Po wolniejszym roku 2023, kiedy to rynek streamingu odetchnął po boomie na covid, Netflix był w stanie powrócić do dwucyfrowego wzrostu dzięki płatnemu współdzieleniu kont, korektom cen i wprowadzeniu planu reklamowego.

Zysk brutto rósł w tym okresie szybciej niż przychody. W 2022 r. wyniósł on około 12,4 mld USD, rok później 14 mld USD, w 2024 r. 18 mld USD, a w 2025 r. około 21,9 mld USD. Poprawiająca się marża brutto potwierdza, że Netflix może uzyskać więcej z każdego dolara przychodu, czy to poprzez lepsze zarządzanie kosztami treści, czy też bardziej efektywne zarabianie na użytkownikach.

Zysk operacyjny wzrósł z około 5,6 mld USD w 2022 r. do 7 mld USD w 2023 r., 10,4 mld USD w 2024 r. i 13,3 mld USD w 2025 r., czyli ponad dwukrotnie w ciągu trzech lat. Zysk netto wzrósł z 4,5 mld USD w 2022 r. do 5,4 mld USD w 2023 r. i 8,7 mld USD w 2024 r. do około 11 mld USD w 2025 r. Zyski rosną szybciej niż sprzedaż, co jest dokładnie taką zmianą, jaką chciałbyś zobaczyć w bardziej dojrzałej, ale wciąż rozwijającej się firmie.

Luźniejszym, ale ważnym wskaźnikiem jest EBITDA. Wyniosła ona około 20,3 mld USD w 2022 r., 21,5 mld USD w 2023 r., 26,3 mld USD w 2024 r. i około 30,2 mld USD w 2025 r. To sprawia, że Netflix jest firmą, która nie tylko szybko się rozwija, ale także stale generuje bardzo wysokie przepływy pieniężne z działalności operacyjnej. W ten obraz wpisuje się pierwszy kwartał 2026 r., w którym wolne przepływy pieniężne wyniosą ponad 5 mld USD, nawet jeśli część tego przyrostu wynika z jednorazowej płatności.

Akcjonariusze

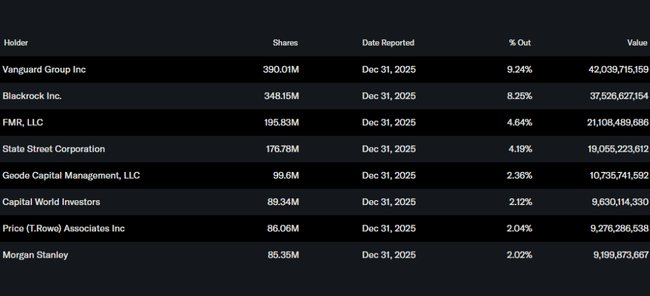

Netflix jest obecnie klasycznym dużym blue chipem, w którym główną rolę odgrywa własność instytucjonalna. Kierownictwo i inne osoby mające dostęp do informacji poufnych posiadają mniej niż jeden procent akcji, podczas gdy instytucje posiadają ponad 80% całkowitej liczby akcji i free float. Największymi akcjonariuszami są globalni zarządzający aktywami, tacy jak Vanguard, BlackRock, Fidelity i State Street, z których każdy posiada po kilka procent udziałów. Oznacza to, że krótkoterminowe wahania cen są bardzo wrażliwe na nastroje kilkudziesięciu dużych funduszy - gdy zdecydują się one zmniejszyć ekspozycję po zyskach na bardziej konserwatywne perspektywy zysków, cena może zareagować bardzo szybko, nawet jeśli fundamentalna historia spółki nie zmieni się znacząco.

Jeśli chodzi o wykorzystanie kapitału, Netflix nadal realizuje strategię priorytetowego inwestowania w treści, technologię i wszelkie mniejsze przejęcia, zanim zwróci nadwyżkę gotówki akcjonariuszom poprzez wykup akcji. W okresie, gdy potencjalna transakcja z Warner Bros. Discovery, program skupu akcji własnych został tymczasowo zawieszony, ale wznowiono go pełną parą po wycofaniu się z transakcji i pobraniu opłaty za zerwanie umowy. W pierwszym kwartale Netflix odkupił około 13,5 miliona akcji za około 1,3 miliarda dolarów, pozostawiając kilka miliardów dolarów miejsca na istniejący program. Firma nie wypłaca jeszcze dywidendy, a priorytetem jest dalsze budowanie bazy treści i technologii, a także stopniowe zmniejszanie liczby wyemitowanych akcji.

Strategiczne kierunki i nowości

Pod względem strategicznym Netflix chce rozszerzyć swoją rolę z "tylko" platformy streamingowej na szerszy ekosystem rozrywki. Dodaje podcasty wideo, gry i transmisje na żywo obok swoich głównych seriali i filmów. W pierwszym kwartale Netflix transmitował ponad 70 wydarzeń na żywo, w tym World Baseball Classic w Japonii, który przyciągnął ponad trzydzieści milionów widzów i stał się najchętniej oglądanym programem w historii Netflix na tym rynku. Podobnie transmisja na żywo z wydarzenia zespołu BTS przyciągnęła dziesiątki milionów widzów na całym świecie i znalazła się na szczycie list przebojów w wielu krajach.

Jeśli chodzi o gry, Netflix rozwija kilka kategorii, od tytułów narracyjnych, przez gry towarzyskie i logiczne, po gry dla dzieci. Nowa aplikacja Netflix Playground skierowana jest w szczególności do dzieci, a firma twierdzi, że widzi już pierwsze obiecujące oznaki - około 10% profili dzieci przynajmniej wypróbowuje gry, a prawie połowa profili dzieci ogląda Netflix na urządzeniach mobilnych i tabletach, gdzie gry można łatwo zintegrować.

Pod względem technologicznym Netflix stawia na kolejną falę personalizacji i wykorzystanie sztucznej inteligencji. Sztuczna inteligencja ma pomóc zarówno w rekomendowaniu treści i dostosowywaniu interfejsu użytkownika, jak i w tworzeniu i postprodukcji samych treści. Zmiana ta obejmuje przeprojektowanie aplikacji mobilnej i testy nowych formatów, takich jak pionowe wideo.

Jeśli chodzi o zarządzanie, ważną wiadomością jest formalne odejście współzałożyciela Reeda Hastingsa z zarządu. Hastings wcześniej zrezygnował z roli współzałożyciela i objął stanowisko prezesa wykonawczego. Teraz ogłosił, że nie będzie już kandydował do zarządu i chce bardziej skupić się na filantropii i innych projektach. W praktyce oznacza to jedynie przekazanie sterów obecnemu kierownictwu, ale symbolicznie zamyka pewien rozdział w historii Netflixa i potwierdza, że przyszłość firmy spoczywa na duecie Grega Petersa i Teda Sarandosa oraz kulturze, którą pomógł zbudować Hastings.