Wyniki TSMC za I kwartał 2026 r. pokazują, jak wygląda foundry stojące w centrum boomu na chipy AI. Skonsolidowane przychody sięgnęły ok. 1,134 bln TWD, czyli ok. 35,7 mld dol., co oznacza wzrost o ok. 35% r/r i poziom przy górnej granicy wcześniej podanej prognozy, napędzany silnymi zamówieniami na zaawansowane procesory do AI i high‑performance computing oraz rekordową sprzedażą w samym marcu. Zysk netto wzrósł o ok. 58%, podnosząc EPS do 22,08 TWD (ok. 0,70 dol. na akcję, 3,49 dol. na ADR), a marża brutto rozszerzyła się do okolic 55–66%, przy marży operacyjnej bliskiej 45–48%, co stawia TSMC w absolutnej światowej czołówce pod względem rentowności w produkcji półprzewodników.

Zarząd jasno sugeruje, że to nie jest jednorazowy wyskok. Na II kwartał spółka prognozuje przychody w dolarach na poziomie 39–40,2 mld, marżę brutto w przedziale 63–65% i marżę operacyjną ok. 55–56%, wspierane przez kluczowych klientów takich jak Nvidia i Apple oraz strukturę sprzedaży, w której technologie zaawansowane odpowiadają za ponad 70% przychodów z wafli. Aby zabezpieczyć tę ścieżkę wzrostu, TSMC planuje wykorzystać górny pułap rekordowego budżetu inwestycyjnego 52–56 mld dol. w 2026 r., przeznaczając środki na rozbudowę mocy w N2 i rozwój zaawansowanego pakowania typu CoWoS – przypomnienie, że nawet lider boomu AI musi płacić za swoją pozycję jednym z najwyższych poziomów capex w całym sektorze technologicznym.

Jak wypadł pierwszy kwartał 2026 roku

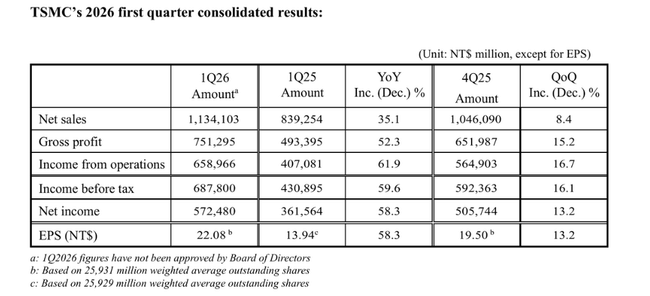

W pierwszym kwartale 2026 r. TSMC zarobiło 1,13 mld TWD, czyli około 35,9 mld $TSM. W ujęciu rok do roku wzrost przychodów wyniósł 35,1% w TWD i 40,6% w USD, przy wzroście przychodów kwartał do kwartału o 8,4% w TWD i 6,4% w USD. Dochód netto wyniósł 572,5 mld TWD, czyli około 18 mld USD, co oznacza wzrost o 58,3% w porównaniu z rokiem ubiegłym i wzrost o 13,2% w porównaniu z 4. kwartałem 2025 roku.

Marże są również na najwyższym poziomie w sektorze półprzewodników. Marża brutto w I kwartale wyniosła 66,2%, marża operacyjna 58,1%, a marża netto 50,5%. Oznacza to, że na każdego dolara sprzedaży firmie pozostaje około pół dolara zysku netto po uwzględnieniu wszystkich kosztów. Z perspektywy globalnych odlewni jest to niemal niezrównany poziom i potwierdzenie, że TSMC ma ogromną siłę cenową w swoich najbardziej zaawansowanych procesach.

Struktura sprzedaży pokazuje, skąd pochodzi wzrost. Procesy 3 nm stanowiły 25% sprzedaży, 5 nanometrów 36%, a 7 nanometrów 13%. Łącznie zaawansowane technologie (7 nm i lepsze) stanowiły 74% sprzedaży wafli. Oznacza to, że TSMC jest obecnie w dużej mierze "wiodącą" fabryką - i to właśnie te węzły są kluczowe dla sztucznej inteligencji, centrów danych, high-endowych smartfonów i high-endowych GPU / CPU.

Sprzedaż kwartał do kwartału wzrosła pomimo sezonowo słabszego okresu - pierwszy kwartał jest często spokojniejszy dla półprzewodników, ale tym razem popyt na procesy 3nm i 5nm przeważył nad sezonowością. Widać to w komentarzach dyrektora finansowego, który twierdzi, że wzrost w I kwartale był napędzany przez "silny popyt na nasze najbardziej zaawansowane technologie procesowe".

Co ma do powiedzenia zarząd

Komentując dane liczbowe, dyrektor finansowy Wendell Huang podkreślił, że biznes był napędzany przez silny popyt na najbardziej zaawansowane procesy w 1. kwartale i że ten sam silnik będzie napędzał 2. kwartał. Firma spodziewa się przychodów w II kwartale 2026 r. w przedziale 39-40,2 mld USD, co oznacza kolejny wzrost kwartał do kwartału.

Na II kwartał TSMC przewiduje również marżę brutto w przedziale 65,5-67,5% i marżę operacyjną między 56,5% a 58,5%. Oznacza to, że nawet przy wysokich inwestycjach i zwiększeniu mocy produkcyjnych, nie spodziewa się znacznego obniżenia rentowności. Zarząd zasadniczo mówi "będziemy nadal masowo inwestować, ale nie zobaczycie tego na marżach".

W szerszym komentarzu TSMC mówi o:

popyt jest napędzany głównie przez sztuczną inteligencję i chipy dla centrów danych

ogólny popyt na chipy zaczyna przewyższać podaż

klienci przyspieszają swoje plany rozbudowy mocy produkcyjnych na rok 2026 i kolejne lata

a TSMC ma pełne księgi zamówień w węzłach 3nm i 5nm, przygotowując się do następnej generacji (2nm).

Wyniki długoterminowe

Przychody w 2022 r. wyniosły około 2,26 bln TWD, spadając nieznacznie do 2,16 bln TWD rok później (firma absorbowała wówczas spadek popytu na komputery PC i smartfony po boomie na covid). Był to rok "wytchnienia", kiedy rynek zastanawiał się, czy TSMC czeka długotrwałe spowolnienie po wyjątkowo dobrych latach. Odpowiedź nadeszła szybko: sprzedaż wzrosła do 2,89 bln TWD (+34%) w 2024 r. i 3,85 bln TWD (+33%) w 2025 r., głównie dzięki pojawieniu się sztucznej inteligencji i chipów dla centrów danych.

Poprawa marż jest jeszcze bardziej wyraźna. Marże brutto w 2022 r. wynoszące około 1,35 bln TWD zmniejszyły się do 1,18 bln TWD w 2023 r. z powodu słabszego popytu, ale wzrosły do 1,62 bln TWD w 2024 r. i 2,30 bln TWD w 2025 r. - o prawie 42% w ciągu jednego roku. Zysk operacyjny podążał podobną ścieżką: od 1,12 bln TWD (2022) do 0,92 bln TWD (2023) do 1,32 bln TWD (2024) i 1,96 bln TWD (2025). Pokazuje to dwie rzeczy jednocześnie - TSMC może szybko ograniczyć w złym roku i odwrotnie, maksymalnie wykorzystać wysokie marże w lepszym roku.

Zysk netto spadł z około 993 mld TWD do 852 mld TWD w 2023 r. (-14%), ale wzrósł do 1,16 bln TWD w 2024 r. i 1,74 bln TWD w 2025 r., co oznacza dalszy wzrost o prawie 50%. Zysk na akcję przedstawia tę samą historię: 191 TWD w 2022 r., 164 TWD w 2023 r., 223 TWD w 2024 r. i 335 TWD w 2025 r., przy praktycznie niezmienionej liczbie akcji. Niemniej jednak wzrost EPS jest kwestią czysto biznesową, a nie sztuczkami finansowymi.

Akcjonariusze

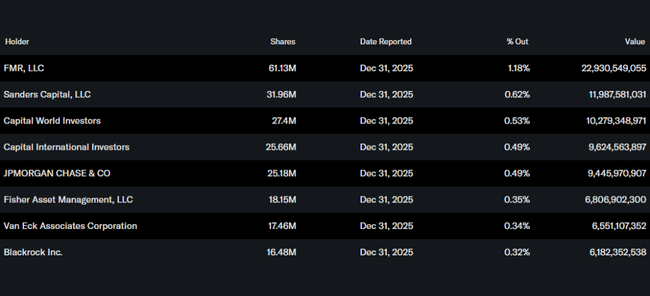

Inwestorzy wewnętrzni posiadają około 0,05% akcji, instytucje około 15,7% całkowitej liczby akcji i free float. To znacznie mniej niż w przypadku typowych amerykańskich blue chipów, gdzie instytucje często posiadają ponad 70%. Reszta przypada na sektor publiczny, inwestorów krajowych i akcjonariuszy detalicznych.

Najwięksi zagraniczni akcjonariusze instytucjonalni to FMR (Fidelity) z ok. 1,2%, Sanders Capital z ok. 0,6%, Capital World Investors i Capital International Investors, każdy z udziałem poniżej jednego procenta. Żaden z tych graczy nie ma pozycji porównywalnej do, powiedzmy, Vanguard lub Berkshire w amerykańskich bankach - TSMC jest bardziej "rozproszonym" tytułem z globalnej perspektywy.

Nowości i strategiczne posunięcia

Sztuczna inteligencja głównym motorem napędowym: firma jasno stwierdza, że popyt na procesy 3nm i 5nm jest napędzany głównie przez sztuczną inteligencję i układy dla centrów danych - GPU, akceleratory i zaawansowane procesory. Klienci (duzi gracze chmurowi, firmy projektowe i tradycyjni producenci chipów) przesuwają swoje zamówienia, aby zabezpieczyć moce produkcyjne.

Nadchodząca generacja 2 nm: TSMC intensywnie inwestuje w węzeł 2 nm, który ma wejść do masowej produkcji w drugiej połowie tej dekady. Pierwszy kwartał 2026 r. pokazuje, że firma ma siłę finansową i marże, aby sfinansować tę rampę z własnych przepływów pieniężnych.

Geografia i geopolityka: TSMC nadal buduje moce produkcyjne poza Tajwanem - fabryki w USA (Arizona), Europie (Niemcy) i Japonii. Projekty te są kosztowne, a marże na nich będą początkowo niższe, ale firma postrzega je jako strategiczną konieczność, biorąc pod uwagę presję USA i UE na "onshoring" krytycznej produkcji.

Ograniczeniaeksportowe i bezpieczeństwa: podobnie jak ASML, TSMC działa w środowisku rosnących ograniczeń eksportowych i bezpieczeństwa wobec Chin. Do tej pory udało jej się zrekompensować niedobór chińskiego popytu u zachodnich klientów, ale firma musi wziąć to pod uwagę przy planowaniu produkcji i inwestycji.

Silna pozycja w ekosystemie: TSMC wyprodukowało ponad 12 600 różnych produktów dla ponad 500 klientów w 305 technologiach procesowych w 2025 roku. Oznacza to ogromną głębię technologiczną i przywiązanie klientów do ekosystemu - przejście do innej odlewni byłoby dla większości niezwykle kosztowne.