Europa powoli szuka strategicznych partnerów, którzy pomogą jej odciąć dostawy ropy i gazu z Rosji. Nie będę dziś oceniał, czy ruchy Europy są udane, czy nie, ale przyjrzę się jednemu słabemu graczowi, który w tym roku nie pokazał jeszcze swojego prawdziwego potencjału wzrostu. Tymczasem akcje $BP wciąż wyglądają dość tanio, spółka ma znaczące partnerstwo strategiczne i wypłaca grubą dywidendę przy połowie P/E takich jak Chevron. Dlaczego więc firma nie dostarczyła jeszcze mocnych wyników, jak to ma miejsce u konkurencji?

Wydajność $BP

BP, czyli British Petroleum, to brytyjska firma energetyczna skupiająca się głównie na produktach naftowych, gazie ziemnym i fotowoltaice. BP może pozostawać w tyle za swoimi amerykańskimi odpowiednikami z branży naftowej i gazowej w 2022 roku, ale w najbliższej przyszłości może to nie mieć miejsca, ponieważ Europa stara się uniezależnić od ropy i gazu z Rosji.

$BP to brytyjska firma energetyczna, która jest rozsiana po całej Wielkiej Brytanii i nie jest to tylko czysty zakład na ropę i gaz, ale jest również silnym graczem w zielonym wodorze i jest przyszłym graczem na rynku energii odnawialnej.

- Krótkie podsumowanie z załączonego poniżej filmu👇

- Na razie $BP ma w 2022 roku wykazać przychody o 30% wyższe niż rok wcześniej, a EPS może również gwałtownie wzrosnąć.

- $BP jest notowany do 32% taniej niż konkurencja przy obecnej cenie akcji.

- Akcje $BP wypłacają grubą dywidendę (4,5%).

- Analitycy widzą do 23% potencjał wzrostowy dla akcji $BP w tym roku.

Dane te zaczerpnąłem z następującego filmu: (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential?

Przejdźmy teraz do mojego osobistego poglądu.

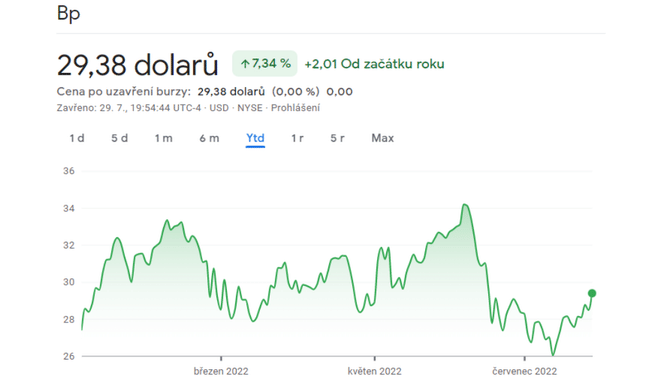

Jeśli spojrzymy na śródroczne wyniki spółki, to już na pierwszy rzut oka widać, że ATH to historia starożytna. Spółka znalazła swoje dno w 2020 roku, od którego odbiła się o ponad 87%, co jest całkiem godne szacunku, ale znikome w porównaniu z rówieśnikami.

Jak widać na wykresie kursu akcji BP w tym roku - kurs jest dość płaski i nie dostarcza żadnych dodatkowych wyników.

Są 4 powody słabszego jak dotąd wzrostu:

- Zarządowi brakowało jasnej wizji zysku.

- Odpisanie rosyjskich aktywów - BP w wyniku wojny zdecydowało się na zbycie 20% udziałów w Rosniefcie - z czasem powinna nastąpić rekompensata finansowa od osób kupujących udziały BP.

- Polityczne złośliwości w całej UE.

- Firma skupia się na przejściu na odnawialne źródła energii, podczas gdy konkurenci korzystają z obecnego okresu wysokiego popytu na ropę i gaz.

Dlaczego może się to zmienić w najbliższym czasie?

Główny katalizator wzrostu - Siła operacji europejskich

BP jest udziałowcem Gazociągu Transadriatyckiego i podobnie posiada udziały w największym polu gazowym w Azerbejdżanie. Gazociąg Transadriatycki, część Południowego Korytarza Gazowego, transportuje gaz ziemny do Europy ze złoża Shah Deniz w Azerbejdżanie.

- BP jest jednym z głównych udziałowców wraz z Państwowym Przedsiębiorstwem Naftowym Republiki Azerbejdżanu.

- $BP posiada tam do 20% udziałów i prawie 30% w Shah Deniz, dodatkowo jest to o tyle świetne, że Europa chce nowych dostawców gazu poza Rosją, co może pomóc w rozwoju.

Przy rosnących cenach gazu w Europie, udział ten, wraz z możliwością przesyłu gazu rurociągiem TAP, dał BP ogromne możliwości generowania dochodów, zarówno poprzez realizację cen spotowych, jak i poprzez zawieranie korzystnych umów na dostawy w przyszłości.

W najbliższy wtorek BP ma opublikować swój najnowszy raport kwartalny, który da nam nieco jaśniejszy obraz wyników spółki.

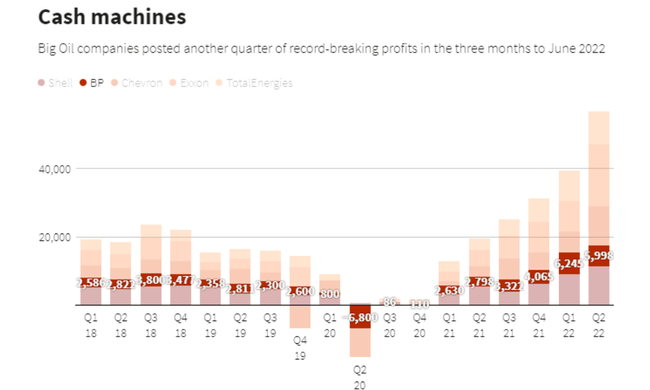

Co będziemy myśleć - spojrzenie na te czerwone liczby sprawiłoby, że większość inwestorów natychmiast odwróciłaby się na pięcie i ruszyła... Ale 👇

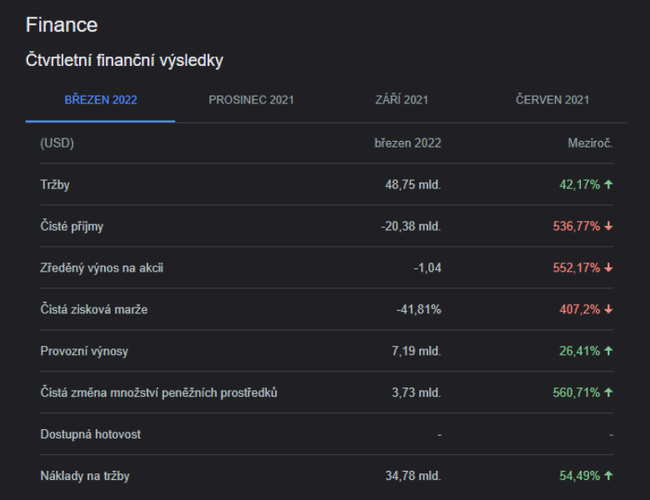

To tylko krótkotrwałe załamanie - BP wzięło na siebie znaczące obciążenie niegotówkowe w wysokości 24 mld USD, co tłumaczy stratę netto w wysokości 20,384 mld USD odnotowaną w 1Q22. Firma musiała zapłacić to obciążenie poprzez zaniechanie działalności w Rosji.

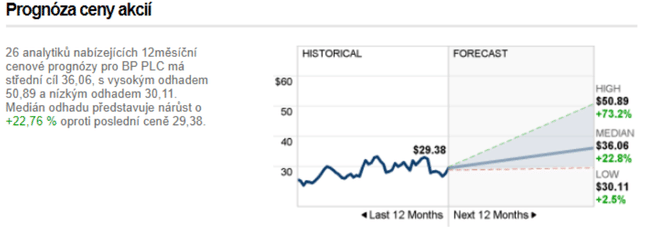

Aby udowodnić, że był to tylko krótkotrwały problem, pokażę kolejne prognozy analityków:

Wniosek

BP to europejska spółka naftowo-gazowa, która doświadczyła ogromnego spadku P/E w oparciu o swoją zagmatwaną strategię. Spółka została mocno dotknięta odpisem rosyjskich aktywów i obecnie jest notowana na wskaźniku P/E poniżej 5. BP zbudowała w ciągu ostatniego roku ładny przedział handlowy od 26 do 34 dolarów i spodziewam się, że rentowność pozostanie na wysokim poziomie ze względu na wysokie ceny energii i ciągłe ograniczanie gazu ziemnego w Europie. Moim zdaniem firma może bardzo skorzystać na tym, że Europa chce mieć innych dostawców ropy i gazu, którzy mogą okazać się przydatni dla BP w oparciu o dobre partnerstwo w Azerbejdżanie. $BP wciąż wygląda tanio, a do tego ma tłustą dywidendę, która nigdy nie straci na wartości w portfelu. Kto był zainteresowany artykułem, ten z pewnością powinien mieć na uwadze jutrzejszy najnowszy raport kwartalny spółki, który powinien być już znacznie bardziej pozytywny.

Pytania do czytelników:

- Czy inwestujesz w $BP?

- Jak firma wpływa na ciebie?

- Czy jutrzejszy raport o wynikach będzie silnym motorem napędowym dla wzrostów?

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.