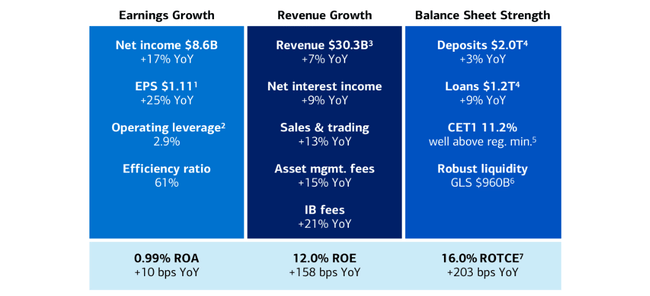

Bank of America bardzo dobrze rozpoczął rok 2026. Dochód netto za pierwszy kwartał wzrósł do 8,6 mld USD, o 17% w porównaniu z rokiem ubiegłym, a zysk na akcję w wysokości 1,11 USD oznacza wzrost o około 25% rok do roku i najlepszy EPS od prawie dwóch dekad.

Przychody wzrosły w tempie siedmiu procent do około 30,3 mld USD, przewyższając szacunki rynkowe. Głównymi czynnikami napędzającymi były wyższe przychody odsetkowe netto, silny handel oraz wzrost w bankowości inwestycyjnej i zarządzaniu majątkiem. Ponadto kierownictwo dodało komunikat o "zdrowych" konsumentach i dobrej jakości kredytów, co nie jest powszechne w przypadku banku tej wielkości.

Jak wypadł pierwszy kwartał 2026 roku

W pierwszym kwartale 2026 roku Bank of America $BAC wygenerował około 30,3 miliarda dolarów zysku po odliczeniu odsetek, w porównaniu z około 28,2 miliarda dolarów w tym samym okresie ubiegłego roku. Przychód odsetkowy netto wyniósł 15,7 mld USD, co oznacza wzrost o dziewięć procent w porównaniu z rokiem ubiegłym, głównie ze względu na wyższe stopy procentowe w poprzednich latach, wzrost sald pożyczek i ponowną wycenę aktywów. Przychody pozaodsetkowe wzrosły do około 14,5 mld USD z 13,8 mld USD, odzwierciedlając silniejszy handel, a także wyższe opłaty za bankowość inwestycyjną i zarządzanie aktywami.

Dochód netto wyniósł 8,6 mld USD w I kwartale, w porównaniu z 7,3-7,4 mld USD rok wcześniej, co oznacza wzrost o około 17%. Zysk na akcję (rozwodniony EPS) wyniósł 1,11 USD, w porównaniu z około 0,89-0,90 USD rok wcześniej. Tym samym EPS wzrósł o około 25% rok do roku, częściowo ze względu na wzrost zysków, a częściowo z powodu mniejszej liczby wyemitowanych akcji po wykupie. Tymczasem oczekiwania rynkowe wynosiły około 1,00-1,01 USD na akcję, więc EPS i zyski banku wyraźnie przekroczyły oczekiwania.

Koszty rosły wolniej niż przychody. Koszty pozaodsetkowe wzrosły o około cztery procent, podczas gdy przychody wzrosły o siedem procent, co dało miejsce na poprawę dźwigni operacyjnej o około 2,9 punktu procentowego. Jest to dokładnie to, co analitycy i inwestorzy chcieli zobaczyć po latach, w których koszty często "zjadały" wzrost przychodów.

Jakość kredytów pozostała stabilna. Odpisy netto utrzymały się na stosunkowo niskim poziomie, a ogólny obraz wskazuje na brak dramatycznych problemów zarówno w przypadku konsumentów, jak i klientów korporacyjnych. Komentarz zarządu do wyników podkreśla, że konsumenci nadal wydają, zatrudniają i spłacają, podczas gdy firmy w większości przypadków są w dobrej kondycji finansowej.

Kapitalizacja banku pozostaje solidna: wskaźnik CET1 wynosi około 11,2%, a wskaźnik dźwigni (SLR) znajduje się w bezpiecznym przedziale powyżej wymogów regulatorów. Pozwala to na połączenie dywidendy i wykupu akcji własnych bez zbliżania banku do limitów regulacyjnych, chociaż dokładne dane dotyczące wypłat kapitału w I kwartale nie są szczegółowo analizowane w dostępnych raportach.

Segmenty

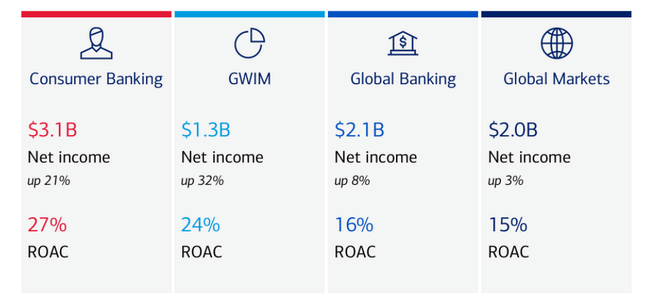

Bankowość detaliczna - wygenerowała dochód netto w wysokości około 3,1 mld USD przy przychodach w wysokości 11,0 mld USD, co oznacza około pięcioprocentowy wzrost przychodów. Wzrost był napędzany głównie przez wyższe przychody odsetkowe, przy średnich depozytach w wysokości około 951 mld USD i średnich kredytach w wysokości około 322 mld USD. Transakcje kartowe (debetowe i kredytowe łącznie) osiągnęły około 245 miliardów dolarów, co oznacza wzrost o siedem procent, a wskaźniki zwrotu z kapitału własnego (ROAAC) w tym segmencie wyniosły około 27 procent.

Global Wealth & Investment Management (GWIM) - przyniósł około 1,3 mld USD dochodu netto i 6,7 mld USD przychodów, czyli około 12-procentowy wzrost. Opłaty za zarządzanie majątkiem wzrosły o 15% do około 4,2 mld USD, aktywa klientów osiągnęły poziom 4,6 bln USD (wzrost o około 10%), a do zarządzanych portfeli napłynęło około 20 mld USD nowego kapitału. Średnia wartość kredytów w GWIM wzrosła o 13% do 262 mld USD.

Global Banking - odnotował dochód netto w wysokości około 2,1 mld USD i przychody w wysokości 6,3 mld USD, co oznacza wzrost o około 5%. Czynnikami napędzającymi były wyższe opłaty za bankowość inwestycyjną, dochód z leasingu i dochód odsetkowy netto; średnie depozyty wzrosły o 13% do 648 mld USD, a średnie kredyty wzrosły o 5% do 397 mld USD.

Rynki globalne - wygenerowały około 2,0 mld USD dochodu netto; przychody ze sprzedaży i obrotu wyniosły około 6,4 mld USD, co stanowi wzrost o 13% w porównaniu z rokiem ubiegłym, w tym niewielki pozytywny wpływ aktualizacji wyceny własnej pozycji kredytowej (DVA).

Ogólnie rzecz biorąc, wynik jest spójny: bankowość detaliczna, bankowość inwestycyjna, handel i zarządzanie majątkiem przyczyniły się do wzrostu przychodów, zysków i zwrotu z kapitału.

Jak kierownictwo skomentowało wyniki

Dyrektor generalny Brian Moynihan przedstawił w swoim komentarzu dwa główne przesłania.

Po pierwsze, był to silny wzrost we wszystkich obszarach działalności. Podkreślił, że bank osiągnął "mocny początek roku", przy wzroście przychodów o siedem procent, zysku netto o 17 procent i EPS o 25 procent. Jako kluczowe czynniki wymienił wzrost wyniku odsetkowego netto, dobre wyniki handlowe, wyższe opłaty z tytułu bankowości inwestycyjnej i zarządzania aktywami.

Po drugie, jakość obsługi konsumentów i kredytów pozostaje dobra. Moynihan mówi wprost, że klienci nadal wydają, mają stabilne dochody, a bank nie widzi żadnych powszechnych problemów w portfelu. Jest to ważne w środowisku, w którym stopy procentowe nie są tak wysokie, jak w latach 2023-2024, ale nadal są stosunkowo restrykcyjne, a niektórzy inwestorzy obawiali się, że przełoży się to na znaczny wzrost kredytów zagrożonych.

Moynihan i inni członkowie kierownictwa powtórzyli, że Bank of America będzie nadal dążył do uzyskania dodatniej dźwigni operacyjnej - tj. utrzymania wzrostu kosztów poniżej wzrostu przychodów - oraz wykorzystania inwestycji w cyfryzację i sztuczną inteligencję (takich jak "Erica 2.0" w handlu detalicznym) w celu zwiększenia wydajności bez poświęcania doświadczenia klienta.

Długoterminowe wyniki

W 2022 r. Bank of America wygeneruje około 115,1 mld USD przychodów. W 2023 r. przychody wzrosły do 171,9 mld USD (wzrost o około 49%; częściowo wynika to z metodologii i środowiska wysokich stóp procentowych), następnie do 192,4 mld USD w 2024 r. (+11,9%), a następnie nieznacznie spadły do 188,8 mld USD w 2025 r. (-1,9%). Tak więc rok 2025 był bardziej rokiem "stabilizacji" po bardzo silnym wzroście w poprzednich latach.

Zysk brutto wzrósł jednak do 104,6 mld USD w 2025 r. z 96,1 mld USD w 2024 r. Koszty operacyjne wzrosły tylko nieznacznie do 69,7 mld USD (z 66,8 mld USD), więc zysk operacyjny wzrósł do 34,9 mld USD, czyli o 19% z 29,3 mld USD w 2024 r. Oznacza to, że pomimo nieco niższej sprzedaży bank był w stanie poprawić rentowność i marże.

Dochód netto w 2025 r. wyniósł 30,6 mld USD, co oznacza wzrost z 27,1 mld USD w 2024 r. i 26,5 mld USD w 2023 r. Rozwodniony EPS wzrósł z około 3,19 USD w 2022 r. do 3,08 USD w 2023 r. i 3,22 USD w 2024 r. do 3,82 USD w 2025 r. Wzrost EPS jest wspierany zarówno przez wyższe zyski, jak i spadek liczby akcji, przy czym średnia liczba rozwodnionych akcji spadła z około 8,17 mld w 2022 r. do około 7,85 mld w 2024 r. i około 7,55 mld w 2025 r.

Akcjonariusze

Osoby mające dostęp do informacji poufnych (zarząd i rada nadzorcza) stanowią około 7,4% akcji, co jest dość dużą liczbą jak na duży amerykański bank. Instytucja jako całość posiada około 71,6% akcji i około 77% akcji w wolnym obrocie.

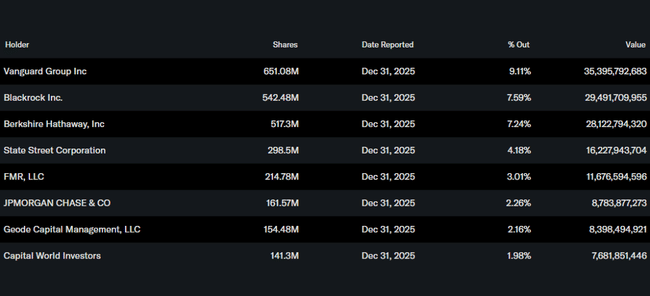

Do największych akcjonariuszy należą:

Vanguard z udziałem około 9,1% (około 651 milionów akcji)

BlackRock z około 7,6% (około 542 mln akcji)

Berkshire Hathaway z ok. 7,2% (ok. 517 mln akcji)

State Street z około 4,2% (około 298 mln akcji).

Obecność Berkshire Hathaway (Warren Buffett) w szczególności jest sygnałem dla wielu inwestorów, że jest to "ulubiony" bank w jego portfelu, co może odgrywać rolę w nastrojach i tym, jak chętnie inwestorzy detaliczni trzymają akcje. Jednocześnie jednak cena akcji jest silnie powiązana z tym, jak duże fundusze postrzegają Bank of America jako tytuł sektorowy - ich wspólna zmiana zdania może znacząco wpłynąć na cenę.

Wiadomości i strategiczne posunięcia

Normalizacja po erze ekstremalnie wysokich stóp procentowych: po trzech obniżkach stóp pod koniec 2025 r. Fed utrzymuje obecnie stopy na poziomie 3,5%-3,75%. Bank of America nie jest już tylko "czystym zakładem na wyższe stopy" - musi również wykazywać wzrost w działalności prowizyjnej i handlowej, co potwierdza I kwartał 2026 r.

Nacisk na dochód odsetkowy netto i zarządzanie majątkiem: kierownictwo wielokrotnie powtarzało, że dochódodsetkowy netto pozostaje kluczowym czynnikiem napędzającym, ale głównymi filarami wzrostu są Merrill Lynch i Private Bank, gdzie bank buduje nowe relacje i zwiększa aktywa pod zarządzaniem.

Cyfryzacja i sztuczna inteligencja ("Erica 2.0"): Bank rozszerza wykorzystanie sztucznej inteligencji w bankowości detalicznej, w szczególności poprzez swoją wirtualną asystentkę Ericę. Celem jest obniżenie kosztów obsługi, poprawa doświadczenia klienta, a tym samym promowanie pozytywnej dźwigni operacyjnej.

Polityka kapitałowa: Bank of America łączy dywidendę i wykup akcji własnych, a po 2025 r., przy EPS na poziomie 3,82 USD i rosnącym dochodzie netto, ma miejsce na dalsze zwiększanie wypłat - oczywiście zawsze biorąc pod uwagę wymogi kapitałowe i wyniki testów warunków skrajnych.

Pozycja konkurencyjna: wśród dużych amerykańskich banków Bank of America pozostaje "drugim filarem" obok JPMorgan - mniejszym pod względem przychodów, ale z bardzo silną pozycją detaliczną i majątkową. Pierwszy kwartał 2026 r. pokazuje, że bank może zapewnić wzrost przychodów i zysków nawet w środowisku znormalizowanych stóp procentowych, co jest dobrym znakiem dla inwestorów.