Na otwarciu 2026 r. przychody ASML spadły kwartał do kwartału z ok. 9,7 do 8,8 mld euro, ale to, co liczy się dla akcjonariuszy, poszło w górę. Marża brutto wskoczyła na 53%, zysk netto wyniósł 2,8 mld euro, a spółka podniosła prognozę na cały 2026 r. do 36–40 mld euro przy docelowej marży brutto 51–53%, dając jasno do zrozumienia, że „normalizacja” po rekordowym roku wcale nie oznacza końca wzrostu.

Napęd pozostaje ten sam: inwestycje klientów w moce produkcyjne pod chipy AI oraz coraz większa rola przychodów z bazy zainstalowanych maszyn. Utrzymujący się wysoki popyt na EUV i narzędzia high‑NA, w połączeniu z usługami serwisowymi, pozwala ASML jednocześnie zwiększać dywidendę, realizować program skupu akcji o wartości 12 mld euro i dalej pompować ponad 1,2 mld euro na kwartał w R&D – co sprawia, że spółka wygląda bardziej jak „opłata licencyjna za dostęp do najbardziej zaawansowanej litografii”, niż jak zwykły cykliczny dostawca sprzętu.

Jak wypadł pierwszy kwartał 2026 roku?

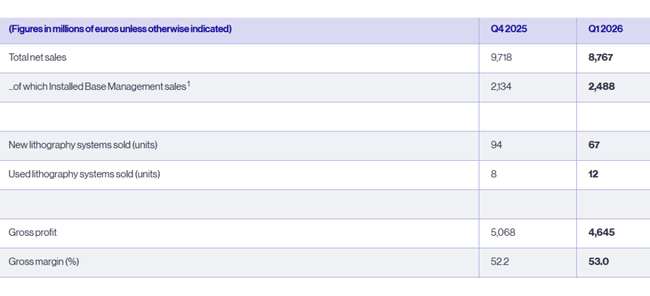

W pierwszym kwartale $ASML wygenerował 8,8 miliarda euro (około 9,6 miliarda dolarów) całkowitego przychodu, co oznacza spadek z 9,7 miliarda euro (10,6 miliarda dolarów) w czwartym kwartale 2025 r., ale wygodnie mieści się w podanych wcześniej prognozach. Porównania rok do roku nie mają tak dużego znaczenia dla kierownictwa w zakresie materiałów, ponieważ rok 2025 był już bardzo mocny; ważniejsza jest trajektoria: I kwartał jest nieco słabszy niż wyjątkowo mocny IV kwartał, ale prognozy na resztę roku rosną.

Installed Base Management - tj. serwis i modernizacja zainstalowanych maszyn - nadal stanowi większą część przychodów. Pozycja ta osiągnęła 2,5 mld euro (2,7 mld USD) w 1. kwartale, w porównaniu do 2,1 mld euro (2,3 mld USD) w 4. kwartale 2025 roku. Jest to kluczowe dla inwestora, ponieważ są to powtarzalne, bardziej stabilne, wysokomarżowe przychody, które pomagają wygładzić cykl dostaw nowych maszyn.

Firma dostarczyła 67 nowych systemów litograficznych, w porównaniu z 94 w IV kwartale, ale także 12 używanych maszyn (w porównaniu z 8 w IV kwartale). Mieszanka dostaw i silna działalność usługowa oznaczały, że zysk brutto osiągnął 4,6 mld euro (około 5,0 mld USD), a marża brutto wzrosła do 53% z 52,2% w 4. kwartale. Jest to niezwykle wysoka liczba dla kapitałochłonnej działalności i potwierdzenie, że ASML ma wyjątkowe ceny w zakresie dostarczania najbardziej zaawansowanej litografii.

Zysk netto wyniósł 2,76 mld euro (około 3,0 mld USD), tylko nieznacznie poniżej 2,84 mld euro (3,1 mld USD) w Q4. Podstawowy zysk na akcję wyniósł 7,15 euro (7,8 USD) wobec 7,35 euro (8,0 USD) kwartał wcześniej. Biorąc pod uwagę sezonowość zamówień i fakt, że IV kwartał 2025 r. był wyjątkowo mocny, jest to bardzo solidny początek roku.

Po stronie bilansu jest jeden znaczący ruch - środki pieniężne, inwestycje krótkoterminowe i ekwiwalenty spadły z około 13,3 mld euro (14,6 mld USD) do 8,4 mld euro (9,2 mld USD). Wynika to z połączenia płatności za inwestycje, dywidend i, co najważniejsze, uruchomienia nowego planu skupu akcji własnych: tylko w pierwszym kwartale firma odkupiła akcje o wartości około 1,1 mld euro (1,2 mld USD).

Co zarząd ma do powiedzenia na temat wyników

Nowy dyrektor generalny Christophe Fouquet opisał I kwartał jako kwartał "zgodny z prognozami" pod względem przychodów, ale z górną granicą marży brutto. Kluczowy jest jednak jego raport dotyczący popytu:

Wzrost branży jest nadal wspierany przez inwestycje w infrastrukturę AI

popyt na chipy zaczyna konsekwentnie przewyższać podaż

Klienci przyspieszają plany rozbudowy mocy produkcyjnych na rok 2026 i kolejne lata

a w rezultacie ASML ma bardzo silny pipeline nowych zamówień i aktualizacji zainstalowanej bazy.

Fouquet mówi wprost, że wszystkie te czynniki stoją obecnie za oczekiwanym przez ASML dalszym wzrostem w 2026 r. we wszystkich podstawowych obszarach działalności - a więc nie tylko w najbardziej zaawansowanych systemach EUV, ale także w DUV i usługach. Zwraca również uwagę, że w swoich szacunkach na 2026 r. firma uwzględniła "szerokość geograficzną" dla różnych scenariuszy dotyczących kontroli eksportu - tj. że nawet przy nieprzyjemnych zmianach regulacyjnych powinna zmieścić się w przedziale 36-40 mld euro przychodów przy marży brutto na poziomie 51-53%.

W drugim kwartale 2026 r. ASML spodziewa się przychodów w wysokości 8,4-9,0 mld euro (9,1-9,8 mld USD) i marży brutto na poziomie 51-52%. Oczekuje się, że koszty badań i rozwoju wyniosą około 1,2 mld euro (1,3 mld USD), a koszty administracyjne 0,3 mld euro (0,3 mld USD). Oznacza to, że nawet przy agresywnych inwestycjach w badania i rozwój jest to nadal bardzo dochodowy biznes.

Wyniki długoterminowe

Przychody wzrosną z około 21,2 mld euro (23,3 mld USD) w 2022 roku do 27,6 mld euro (30,3 mld USD) w 2023 roku, 28,3 mld euro (31,1 mld USD) w 2024 roku i 31,4 mld euro (34,5 mld USD) w 2025 roku. Oznacza to około trzydziestoprocentowy wzrost w 2023 r., niewielkie spowolnienie w 2024 r. i ponownie ponad jedenaście procent w 2025 r. - to bardzo mocne tempo dla firmy tej wielkości i z tak wysokimi marżami.

Zysk brutto rósł jeszcze szybciej niż sprzedaż: około 10,7 mld euro (11,8 mld USD) w 2022 roku, 14,1 mld euro (15,5 mld USD) w 2023 roku, 14,5 mld euro (15,9 mld USD) w 2024 roku i 16,6 mld euro (18,3 mld USD) w 2025 roku. Odpowiada to wzrostowi marży brutto - ASML udaje się sprzedawać coraz więcej systemów o wyższej wartości dodanej, jednocześnie zwiększając przychody z usług i aktualizacji.

Zysk netto wyniesie około 5,6 miliarda euro (6,2 miliarda dolarów) w 2022 roku, wzrośnie do 7,84 miliarda euro (8,6 miliarda dolarów) w 2023 roku, nieznacznie spadnie do 7,57 miliarda euro (8,3 miliarda dolarów) w 2024 roku i wzrośnie do 9,23 miliarda euro (10,1 miliarda dolarów) w 2025 roku. Oprócz wzrostu rentowności, przyczynia się do tego niewielki spadek liczby akcji w wyniku odkupu akcji (średnia liczba akcji spadła z około 398 mln w 2022 r. do 389 mln w 2025 r.).

Dywidendy i wykupy

ASML nadal obserwuje połączenie rosnących dywidend i wykupów. Planuje wypłacić łączną dywidendę w wysokości 7,50 euro (8,2 USD) na akcję za 2025 r., co stanowi wzrost o 17% w porównaniu z rokiem poprzednim. Proponuje ostateczną dywidendę w wysokości 2,70 euro (3,0 USD) na akcję po trzech wypłaconych już dywidendach okresowych w wysokości 1,60 euro (1,75 USD).

Ponadto ASML prowadzi program skupu akcji własnych na lata 2026-2028, w ramach którego tylko w pierwszym kwartale odkupił akcje o wartości około 1,1 mld euro (1,2 mld USD). Biorąc pod uwagę wysoką wycenę, jest to wątpliwe dla niektórych inwestorów, ale pod względem struktury kapitałowej firma pozostaje bardzo silna i może sobie na to pozwolić.

Akcjonariusze

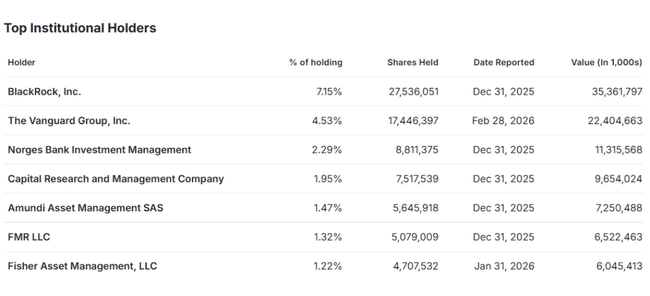

Struktura własności jest zgodna z globalną megakapitałem:

około 43% akcji znajduje się w posiadaniu funduszy i ETF-ów

około 9-10% przez innych inwestorów instytucjonalnych, takich jak Norges Bank, Capital Group, Amundi, Fidelity itp.

Reszta (mniej niż 48%) jest w posiadaniu spółek publicznych i inwestorów detalicznych

Do największych udziałowców należą BlackRock (ok. 7,1%), Vanguard (ok. 4,5%), Norges Bank (ok. 2,3%) i inni duzi zarządzający aktywami. To powiedziawszy, nastroje dużych globalnych funduszy w sektorze półprzewodników - a zwłaszcza historia "AI capex" - miały duży wpływ na cenę akcji ASML.

Wiadomości

W ostatnich miesiącach w ASML wydarzyło się kilka rzeczy, które są ważniejsze dla tej historii niż sam wynik za I kwartał.

Po wyjątkowo mocnym IV kwartale 2025 r. firma odnotowała rekordowy wolumen zamówień w wysokości około 13,2 mld EUR (około 14,5 mld USD), prawie dwukrotnie przekraczając oczekiwania rynku, a następnie w I kwartale 2026 r. odnotowała kolejny "mocny, ale spokojniejszy" kwartał.

W odpowiedzi na długoterminowy boom na infrastrukturę sztucznej inteligencji i centra danych, firma znacznie podniosła prognozę przychodów na 2026 r. do 36-40 mld euro (39-43 mld USD) przy marży brutto na poziomie 51-53%, powyżej zarówno początkowego zakresu, jak i konsensusu analityków.

Jednocześnie firma ogłosiła kontynuację restrukturyzacji - w tym plan likwidacji około 1700 miejsc pracy w celu uproszczenia struktury i poprawy wydajności, przy jednoczesnym kontynuowaniu masowych inwestycji w rozwój systemów EUV i High-NA nowej generacji.

ASML potwierdza, że głównym ograniczeniem wzrostu są moce produkcyjne, a nie popyt. W materiałach i komentarzach kierownictwo mówi o tym, że kluczowym czynnikiem są inwestycje w infrastrukturę sztucznej inteligencji, a popyt na najnowocześniejsze systemy EUV jest wyższy niż firma może fizycznie wyprodukować. Plan zakłada dostarczenie minimum około 60 systemów EUV w 2026 r. i zbliżenie się do poziomu 80 sztuk w 2027 r., co oznaczałoby dalszy znaczący wzrost przychodów.

Jednocześnie trwają zmiany w zarządzie i organach zarządzających - ASML opublikował porządek obrad tegorocznego WZA, na którym mają zostać potwierdzone nominacje i zmiany nazw członków zarządu i rady nadzorczej. Celem jest dostosowanie zarządzania firmą do faktu, że staje się ona kluczowym graczem strategicznym nie tylko dla branży chipów, ale także dla geopolityki (Zachód kontra Chiny).