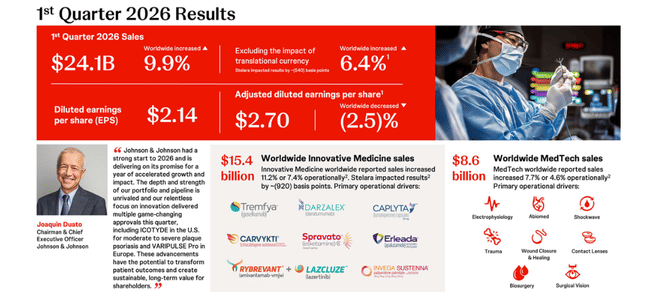

Johnson & Johnson rozpoczął 2026 rok w stylu, którego inwestorzy oczekują od dużego gracza ochrony zdrowia: przychody wzrosły o 9,9% r/r do 24,1 mld dol., napędzane przez 11,2‑procentowy wzrost w Innovative Medicine i 7,7‑procentową dynamikę w MedTech, a skorygowany zysk na akcję na poziomie 2,70 dol. był tylko 2,5% niższy niż rok wcześniej i delikatnie przebił konsensus. Zarząd podniósł jednocześnie całoroczne prognozy sprzedaży i skorygowanego EPS oraz podwyższył dywidendę, wzmacniając narrację, że „odchudzony” po wydzieleniu Kenvue J&J jest dziś czystą grą na innowacyjne leki i technologię medyczną, a nie szeroki konglomerat z działem consumer health.

Nagłówkowy spadek zysku według GAAP – zysk netto w dół o 52,4% do 5,2 mld dol., a raportowany EPS z 4,54 do 2,14 – wynika głównie z efektu bazy i jednorazowych pozycji związanych z transakcjami Kenvue w 2025 r., a nie z załamania fundamentów. Po skorygowaniu zysk netto pozostał praktycznie płaski na ok. 6,6 mld dol., spółka mierzy się z presją biosymilarów na Stelara i ze ściskanymi marżami, ale jednocześnie utrzymuje jedne z najwyższych nakładów na R&D w Big Pharmie, a coraz większa część sprzedaży pochodzi z bardziej dochodowych, choć potencjalnie bardziej zmiennych, portfeli farmaceutycznych i medtechowych.

Jak wypadł pierwszy kwartał 2026 r.?

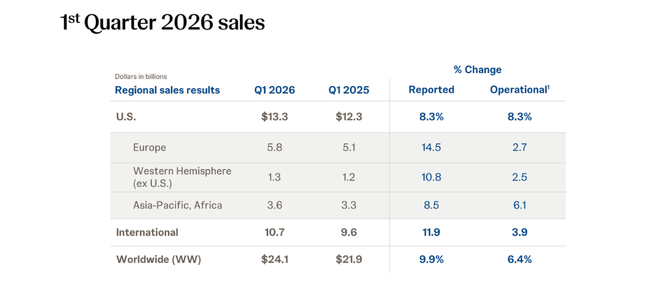

Przychody $JNJ w pierwszym kwartale wzrosły do około 24,1 mld USD, co oznacza wzrost o prawie 10 procent z około 21,9 mld USD w tym samym okresie ubiegłego roku. Po skorygowaniu o efekty walutowe przychody wzrosły o około sześć procent, a skorygowana rentowność operacyjna wyniosła nieco ponad pięć procent - solidny wzrost organiczny dla firmy tej wielkości. Większość wzrostu była napędzana przez dział farmaceutyczny (medycyna innowacyjna): zwiększył on sprzedaż do około 15,4 mld USD, w porównaniu do około 13,9 mld USD w ubiegłym roku. Reszta pochodziła z segmentu medtech, który skorzystał na wyższym popycie na produkty ortopedyczne, kardiologiczne i okulistyczne.

Na poziomie zysków obraz jest dwuwarstwowy. Zysk księgowy netto GAAP spadł do około 5,2 mld USD z około 11,0 mld USD w ubiegłym roku, a zysk na akcję GAAP EPS spadł z około 4,54 USD do 2,14 USD - o ponad połowę. Wynika to przede wszystkim z faktu, że na bazę porównawczą duży wpływ miały pozycje jednorazowe (sprzedaż aktywów, efekty podatkowe itp.), podczas gdy tegoroczna liczba jest "czystsza" operacyjnie pod względem struktury.

Jeśli jednak przejdziemy do skorygowanych zysków (z wyłączeniem tych jednorazowych efektów), obraz jest bardziej stabilny. Skorygowany zysk netto spadł tylko o około jeden do dwóch procent i wyniósł około 6,6 mld USD, a skorygowany zysk na akcję wyniósł 2,70 USD, w porównaniu z 2,77-2,77 USD w ubiegłym roku. Co ważne, 2,70 USD jest powyżej średnich szacunków analityków, którzy spodziewali się około 2,66-2,68 USD. Innymi słowy, marże znajdują się pod niewielką presją, ale wyniki operacyjne są zgodne z oczekiwaniami lub nieznacznie je przewyższają.

Wolne przepływy pieniężne były w tym kwartale słabsze - szacunki mówią o 1,5 mld USD, w porównaniu do około 3,4 mld USD w ubiegłym roku. Jest to związane głównie z harmonogramem inwestycji, kapitałem obrotowym i niektórymi płatnościami; ważniejsza dla JNJ jest całoroczna zdolność do generowania stabilnej gotówki, która była bardzo silna w dłuższej perspektywie. Bilans pozostaje solidny, z niskim zadłużeniem i dużą ilością miejsca na dywidendy i przejęcia.

Komentarz zarządu

W komunikacie prasowym i prezentacji CEO J. Duato mówi o "mocnym początku 2026 r." oraz o tym, że firma "zapewnia rok przyspieszonego wzrostu", który obiecała. Wyróżnia on w szczególności

Prawie 10-procentowy wzrost przychodów

silna dynamika w medycynie innowacyjnej

potwierdzone i nowo zatwierdzone produkty wspierające wzrost do końca dekady

i wreszcie, podniesienie całorocznej prognozy

J&J spodziewa się obecnie, że przychody w 2026 r. wyniosą od 100,3 mld USD do 101,3 mld USD, przy czym środkowy punkt przedziału 100,8 mld USD jest nieco powyżej konsensusu rynkowego. Skorygowany zysk na akcję powinien wynieść od 11,45 do 11,65 USD - środkowa wartość 11,55 USD odpowiada około siedmioprocentowemu wzrostowi w porównaniu z 2025 r. i jest mniej więcej zgodna z oczekiwaniami rynku. Ogólnie rzecz biorąc, zarząd wysyła sygnał: "rośniemy szybciej niż wcześniej, podnosimy prognozy, a plan osiągnięcia dwucyfrowego wzrostu do końca dekady jest na dobrej drodze".

Akcje zareagowały lekkim ruchem w górę po wynikach. Są ku temu dwa powody:

Dobre perspektywy na resztę roku

Oczekiwania na sukces wielu produktów

Długoterminowe wyniki JNJ

Roczne dane za ostatnie cztery lata potwierdzają, że J&J jest typowo stabilną firmą - sprzedaż i zyski rosły w dłuższej perspektywie, chociaż przejęcia, zbycia i jednorazowe pozycje czasami przemawiają między latami.

Przychody przesunęły się z około 80 miliardów dolarów w 2022 roku do nieco ponad 94 miliardów dolarów w 2025 roku w ciągu czterech lat, rosnąc o około sześć i pół procent do 85 miliardów dolarów w 2023 roku, nieco ponad cztery procent do 88,8 miliarda dolarów w 2024 roku i ponad sześć procent do 94,2 miliarda dolarów w 2025 roku. To bardzo solidne tempo dla giganta opieki zdrowotnej, zwłaszcza jeśli weźmie się pod uwagę wydzielenie działalności konsumenckiej.

Zysk brutto rósł w jeszcze szybszym tempie - około 55,4 miliarda w 2022 roku, 58,6 miliarda w 2023 roku, 61,4 miliarda w 2024 roku i 68,6 miliarda w 2025 roku. Sugeruje to, że asortyment produktów ulega poprawie (więcej wysokomarżowych leków i lepsze portfolio technologii medycznych), a firma jest w stanie utrzymać koszty sprzedaży towarów pod kontrolą.

Koszty operacyjne (badania, sprzedaż, administracja) rosły nieco szybciej - z około 34,4 mld w 2022 r. przez 35,2 mld w 2023 r. do 39,2 mld w 2024 r. i 43,0 mld w 2025 r. Zysk operacyjny nadal rósł - około 21,0 mld w 2022 r., około 23,4 mld w 2023 r., spadając nieznacznie do 22,1 mld w 2024 r. (z powodu czynników jednorazowych), ale skacząc do 25,6 mld USD w 2025 r.

Na dochód netto duży wpływ mają pozycje jednorazowe - skok do ponad 35 mld USD w 2023 r. (dwukrotnie więcej niż w 2022 r.), spadek do około 14,1 mld USD w 2024 r. i wzrost do 26,8 mld USD w 2025 r. Co ważne, skorygowane (znormalizowane) zyski rosną bardziej stabilnie, więc dla inwestora bardziej sensowne jest śledzenie trendu skorygowanego EPS i przepływów pieniężnych. Przykładowo, materiały uzupełniające pokazują, że znormalizowany skorygowany EPS wzrósł z około 10,8 USD w 2025 r. do szacowanych 11,5 USD w 2026 r.

Liczba akcji nieznacznie spadła w ostatnich latach z powodu odkupu akcji (z około 2,66 mld akcji w 2022 r. do około 2,43 mld w 2025 r.), więc część wzrostu EPS można przypisać polityce finansowej, ale głównym czynnikiem jest wzrost biznesu i marży. EBITDA wykazuje tendencję wzrostową w tym okresie, ze znacznym skokiem w 2025 r., kiedy EBITDA zbliży się do 32,6 mld USD.

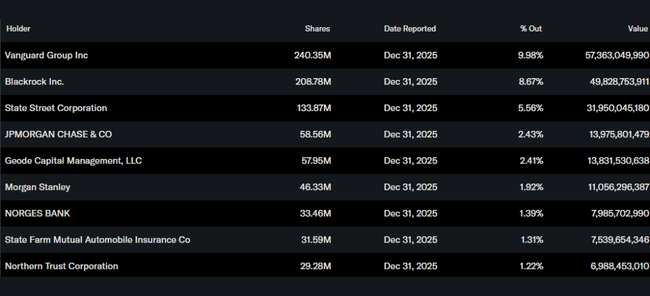

Akcjonariusze

Udziały osób mających dostęp do informacji poufnych (zarząd, rada nadzorcza) stanowią jedynie około 0,06% akcji - to znikoma ilość. Inwestorzy instytucjonalni posiadają około 75-76% akcji i free float. Reszta jest w posiadaniu szerokiej bazy inwestorów detalicznych i mniejszych instytucji.

Największymi akcjonariuszami są duże grupy funduszy:

Vanguard posiada około 240 milionów akcji (około 10%)

BlackRock około 209 milionów (około 8,7%)

State Street około 134 milionów (około 5,6%)

JPMorgan i Geode Capital posiadają po około 2,4% akcji.

To powiedziawszy, wyniki cenowe zależą w dużej mierze od tego, jak duże indeksy i aktywnie zarządzane fundusze postrzegają J&J. Jeśli uważają, że J&J ma wysokiej jakości pipeline leków, stabilny biznes medtech oraz zdolność do zwiększania dywidendy i zysków w perspektywie długoterminowej, są skłonni utrzymać akcje pomimo tymczasowych wahań wyników GAAP. W przypadku pogorszenia się nastrojów wobec opieki zdrowotnej lub ogólnych wycen, presja może pojawić się pomimo faktu, że same wyniki wyglądają dobrze.

Nowości i strategiczne posunięcia

Nowe zatwierdzone leki i wskazania - J&J wzmocniło swoje portfolio w obszarach takich jak dermatologia i onkologia. Wspomina o zatwierdzeniu ICOTYDE jako pierwszego ukierunkowanego doustnego peptydu na łuszczycę, rozszerzeniu wskazań dla kombinacji TECVAYLI + DARZALEX FASPRO w szpiczaku mnogim oraz innych działaniach mających na celu zapewnienie, że niepowodzenie starszych hitów (np. Stelara) nie będzie dla firmy zgubne.

Innowacje w dziedzinie technologii medycznych - w dziedzinie technologii medycznych firma wprowadza na rynek produkty takie jak VARIPULSE Pro do szybszych ablacji w kardiologii oraz soczewki wewnątrzgałkowe TECNIS PureSee dla pacjentów z zaćmą w USA. Produkty te poszerzają rynek adresowalny i pomagają podnieść marże w segmencie medtech.

Podwyższone prognozy na cały rok - J&J podniosło swoje całoroczne szacunki przychodów i zysków w pierwszym kwartale. Obecnie spodziewa się sprzedaży na poziomie około 100,8 mld USD i skorygowanego zysku na akcję w wysokości około 11,55 USD, co jest nieco powyżej poprzedniej prognozy i zgodne lub nieco powyżej konsensusu. Potwierdza to, że firma ma "widoczność" na resztę roku.

Strategiczne ukierunkowanie po Kenvue - po wydzieleniu działalności konsumenckiej J&J zajmuje się wyłącznie "opieką zdrowotną" - innowacyjnymi farmaceutykami i technologiami medycznymi. Kierownictwo powtarza, że celem jest osiągnięcie dwucyfrowego rocznego wzrostu do końca dekady, a I kwartał 2026 r. jest przedstawiany jako potwierdzenie, że są na tej trajektorii.

Planowany przegląd działalności przedsiębiorstwa - spółka ogłosiła plan na grudzień 2026 r., aby pokazać inwestorom bardziej szczegółowo swoją średnioterminową strategię, alokację kapitału i pipeline innowacji. Jest to sygnał, że przygotowuje się do kolejnego "rozdziału" po Kenvue, kładąc nacisk na przejrzystość dla rynku.