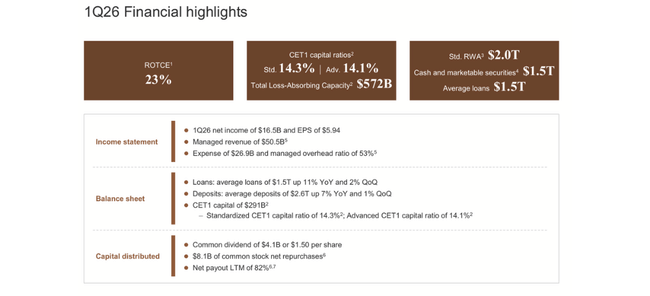

Wyniki JPMorgan Chase za pierwszy kwartał 2026 r. potwierdzają reputację „najlepszego domu na Wall Street”. Bank zarobił ok. 16,5 mld dol. zysku netto, co oznacza wzrost o mniej więcej 13% r/r, a stopa zwrotu z kapitału własnego oscylowała wokół 19%, czyli poziomu, który dla większości dużych instytucji pozostaje tylko celem w prezentacjach.

Jednocześnie trudno to zrzucić na jednorazowe zdarzenia: segment detaliczny i korporacyjny rośnie, dział bankowości inwestycyjnej i rynków kapitałowych poprawia wyniki, obszar wealth & asset management dokłada stabilne opłaty, a bilans pozostaje przeładowany kapitałem i płynnością, co pozwala JPM dalej przejmować udziały tam, gdzie słabsi gracze odczuwają skutki ostatnich zawirowań stóp procentowych.

Wyniki za I kwartał 2026 r.

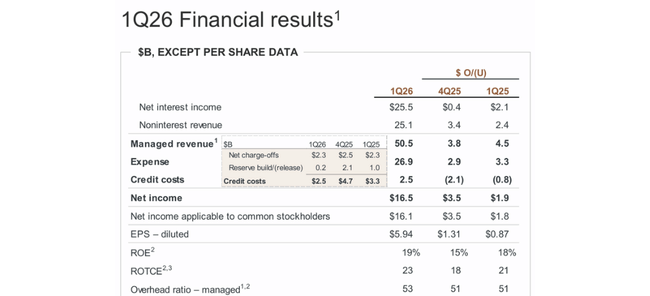

W pierwszym kwartale bank odnotował przychody w wysokości około 50,5 mld USD, co stanowi wzrost o około 10 procent w porównaniu z tym samym okresem ubiegłego roku. Mniej więcej połowa pochodziła z przychodów odsetkowych - dochód odsetkowy netto wyniósł około 25,5 miliarda dolarów, co stanowi wzrost o dziewięć procent w porównaniu z rokiem ubiegłym - a druga połowa z opłat i handlu, gdzie dochód pozaodsetkowy wzrósł o jedenaście procent. Pokazuje to, że JPMorgan $JPM jest w stanie czerpać korzyści zarówno ze środowiska wyższych stóp procentowych, jak i z rynków i opłat.

Dochód netto wyniósł 16,5 mld USD, co oznacza wzrost z poziomu 14,6 mld USD w analogicznym okresie ubiegłego roku. Zysk na akcję wyniósł 5,94 USD, znacznie powyżej zeszłorocznego poziomu 5,07 USD, a także powyżej oczekiwań rynku. Zwrot z kapitału własnego wyniósł dziewiętnaście procent, a zwrot z kapitału rzeczowego dwadzieścia trzy procent, co jest elitarnym poziomem w świecie bankowości. Nawet po odjęciu cyklicznie sprzyjającego otoczenia, jest to po prostu bardzo wysoka rentowność.

Po stronie kosztów bank wydał około 26,9 miliarda dolarów, co stanowi wzrost o około czternaście procent w porównaniu z rokiem ubiegłym. Prawdą jest więc, że koszty rosną szybko, ale przychody rosną jeszcze szybciej, więc rentowność poprawiła się pomimo wyższych płac, marketingu i innych pozycji. Rezerwy na straty kredytowe wyniosły 2,5 miliarda dolarów, przy odpisach netto w wysokości 2,3 miliarda dolarów - prawie tyle samo, co w ubiegłym roku - a dodatek netto do rezerw był tylko nieznacznie dodatni, co wskazuje, że bank nie widzi pogorszenia jakości kredytów.

Bilans i pozycja kapitałowa pokazują, dlaczego Dimon wciąż mówi o "bilansie twierdzy". Kapitał podstawowy CET1 wynosi około 291 miliardów dolarów, współczynnik kapitałowy CET1 wynosi około 14,3 procent (metodologia znormalizowana), całkowita zdolność do pokrycia strat (TLAC) wynosi około 572 miliardów dolarów, a gotówka wraz z płynnymi papierami wartościowymi wynosi około 1,5 biliona dolarów. Średnie pożyczki wzrosły o jedenaście procent rok do roku do około 1,5 biliona, a średnie depozyty wzrosły o siedem procent. Tak więc bank zarówno rośnie, jak i ma bardzo silną poduszkę kapitałową.

Akcjonariusze nie zostali pominięci - tylko w tym kwartale otrzymali około 4,1 miliarda dolarów dywidendy (1,50 dolara na akcję) i otrzymali kolejne 8,1 miliarda dolarów z powrotem poprzez wykup akcji. Tak więc w ciągu ostatnich dwunastu miesięcy łączna "wypłata" - połączenie dywidend i wykupów - wyniosła około 82% zysków.

Bankowość detaliczna i konsumencka (Consumer & Community Banking)

Segment Consumer & Community przyniósł zysk netto w wysokości około pięciu miliardów dolarów, co stanowi wzrost o około dwanaście procent w porównaniu z rokiem ubiegłym. Przychody wyniosły około 19,6 miliarda dolarów, co oznacza wzrost o siedem procent rok do roku.

Bankowość detaliczna i zarządzanie majątkiem wzrosły głównie dzięki wyższym opłatom i przychodom z zarządzania inwestycjami. Działalność związana z kredytami hipotecznymi skorzystała na wyższej produkcji, choć wynik odsetkowy netto w tym segmencie nieznacznie spadł. Karty i finansowanie samochodów były wyraźnie silnym motorem napędowym, a wyższe salda odnawialnych kart kredytowych i wyższe przychody z leasingu samochodów spowodowały wzrost przychodów tego podsegmentu o ponad dziesięć procent.

Koszty detaliczne gwałtownie wzrosły, o około jedenaście procent. Zostały one zwiększone przez inwestycje w marketing, wyższą amortyzację w leasingu oraz wyższe opłaty dla bankierów i konsultantów. Rezerwy pozostają w rozsądnych granicach - odpisy netto nieznacznie wzrosły, ale niektóre rezerwy są rozwiązywane dzięki lepszym cenom nieruchomości. Ogólny zwrot z kapitału segmentu na poziomie około 32% pokazuje, że działalność konsumencka JPM jest bardzo dochodowa, choć cykliczna.

Bank komercyjny i inwestycyjny (CIB)

Bank komercyjny i inwestycyjny jest głównym "motorem" wyników. Dochód netto wyniósł około dziewięciu miliardów dolarów, co stanowi wzrost o trzydzieści procent w porównaniu z rokiem ubiegłym, a przychody wzrosły do około 23,4 miliarda dolarów, co stanowi wzrost o dziewiętnaście procent.

W bankowości inwestycyjnej przychody wzrosły o prawie czterdzieści procent, a opłaty za doradztwo i akcje wzrosły o około 28 procent. Oznaczało to, że fuzje i przejęcia oraz emisje akcji ponownie wzrosły po słabszym okresie, a JPM był w stanie wyrzeźbić z tego największy kawałek - ponad dziewięć procent globalnego rynku opłat IB w pierwszym kwartale. Płatności odnotowały dwucyfrowy wzrost dzięki wyższym depozytom i opłatom, podczas gdy strona kredytowa skorzystała na wyższych saldach i zyskach z hedgingu portfela.

Usługi handlowe i usługi związane z papierami wartościowymi również były bardzo dobre. Przychody z działalności handlowej wyniosły około 11,6 miliarda dolarów, co stanowi wzrost o dwadzieścia procent w porównaniu z rokiem ubiegłym, przy czym obrót instrumentami o stałym dochodzie wzrósł o ponad dwadzieścia procent, a obrót akcjami o około siedemnaście procent. Usługi w zakresie papierów wartościowych skorzystały na wyższych wycenach rynkowych i większej aktywności klientów. Koszty w CIB wzrosły o około trzynaście procent - głównie z powodu wyższych opłat i prowizji - ale rentowność segmentu nadal się poprawiła, a zwrot z kapitału wyniósł około dwudziestu jeden procent.

Zarządzanie aktywami i majątkiem

Segment zarządzania majątkiem wygenerował zysk netto w wysokości około 1,8 miliarda dolarów, czyli o dwanaście procent wyższy niż w ubiegłym roku. Przychody wzrosły do 6,4 mld USD, co oznacza wzrost o około jedenaście procent. Głównymi czynnikami wzrostu są wyższe opłaty za zarządzanie wynikające z rosnących wycen rynkowych i napływu kapitału netto, a także wyższej aktywności handlowej klientów.

Aktywa pod zarządzaniem wzrosły do około 4,8 bln USD, aktywa klientów do 7,1 bln USD, a długoterminowe napływy netto do funduszy i innych produktów wyniosły około 54 mld USD w samym kwartale. Jest to ważne dla stabilności - im większa poduszka, tym mniejsza zależność od jednorazowych transakcji w bankowości inwestycyjnej.

Co Dimon miał do powiedzenia na ten temat i jak o tym myśleć?

KomentarzJamiego Dimona do wyników jest taki, że wyniki są dobre w całej branży - handel detaliczny, bank inwestycyjny i zarządzanie majątkiem rosną w tym samym czasie, w środowisku, które jest wspierające, ale także obarczone ryzykiem. Zauważa, że bank ma "dużo kapitału i płynności" i że chociaż zmiany w proponowanych zasadach kapitałowych usunęły największe skrajności, wciąż jest miejsce na poprawę.

Jeśli chodzi o makroekonomię, twierdzi on, że gospodarka Stanów Zjednoczonych jest jak dotąd odporna: ludzie mają pracę, ludzie wydają, firmy są w dobrej kondycji, a polityka fiskalna, pewna deregulacja, inwestycje w sztuczną inteligencję i poprzednie działania Fed pomagają. Z drugiej jednak strony ostrzega przed mieszanką zagrożeń geopolitycznych, napięć na rynkach energii, sporów handlowych, wysokich deficytów i zawyżonych cen aktywów. Innymi słowy - liczby wyglądają świetnie, ale nie ma powodu, by sądzić, że ryzyko zniknęło.

Wyniki długoterminowe: silny trend, ale rok 2025 nie był nowym rekordem

JPMorgan miał około 153,8 mld USD przychodów w 2022 r., około 236,3 mld USD w 2023 r. i około 270,8 mld USD w 2024 r. - bardzo silny wzrost, napędzany głównie wyższymi stopami procentowymi i aktywnością na rynkach. Rok 2025 przyniósł około 256,5 mld USD przychodów, co oznacza niewielki spadek w porównaniu z rokiem 2024, ale nadal znacznie powyżej poziomów z lat 2022-2023.

Zysk brutto wzrósł do około 168,2 mld USD w 2025 r., z 158,8 mld USD w 2024 r. i 145,7 mld USD w 2023 r. Koszty operacyjne wzrosły do około 95,6 mld USD, nieznacznie z 83,7 mld USD w 2024 r., więc zysk operacyjny spadł nieznacznie z 75,1 mld USD do 72,6 mld USD. Jest to jednak znacznie więcej niż w 2022 r., kiedy to zysk operacyjny wyniósł około 46 mld USD.

Dochód netto osiągnął około 57,0 mld USD w 2025 r., nieco mniej niż 58,5 mld USD w 2024 r., ale znacznie więcej niż 49,6 mld USD w 2023 r. i 37,7 mld USD w 2022 r. Tymczasem zysk na akcję wzrósł z około 12,1 USD w 2022 r. do 16,3 USD w 2023 r., 19,8 USD w 2024 r. i 20,1 USD w 2025 r., dzięki wykupom i wzrostowi rentowności.

Wynika z tego kilka rzeczy:

2024 r. był jak dotąd "szczytem" cyklu pod względem przychodów i zysków, a 2025 r. był nieco w tyle, ale nadal był to bardzo mocny rok.

Trend w ciągu ostatnich czterech lat jest wyraźnie wzrostowy - wyższe zyski, wyższy EPS, wyższy zysk brutto.

I kwartał 2026 r. opiera się na tym trendzie i pokazuje, że bank nie wypadł jeszcze ze szczytu cyklu, a raczej jest blisko szczytu.

Akcjonariusze

JPMorgan to klasyczny duży bank instytucjonalny. Udziały insiderów są niewielkie, około pół procenta akcji, a większość znajduje się w rękach funduszy.

Według najnowszych danych posiadają one:

Vanguard około 265,8 mln akcji (około 9,9%)

BlackRock około 211,6 miliona (około 7,9%)

State Street około 125,3 mln (około 4,7%)

Morgan Stanley około 66,4 mln (około 2,5%).

Instytucje jako całość kontrolują ponad trzy czwarte free floatu. To powiedziawszy, ewolucja ceny akcji zależy w dużej mierze od tego, jak zmienia się konsensus dużych funduszy. Jeśli przeliczą modele i dojdą do wniosku, że ROE na poziomie 19% i szesnaście i pół miliarda kwartalnych zysków jest zrównoważone, mogą wysłać akcje znacznie wyżej. Z drugiej strony, jeśli uznają to za szczyt cyklu i zaczną liczyć na normalizację rentowności, mogą zahamować wzrosty nawet po świetnym kwartale.

Nowości i strategiczne posunięcia w minionym okresie

Bank kontynuuje oczyszczanie i dostrajanie sprzedaży detalicznej - budując karty kredytowe i finanse konsumenckie, ale utrzymując dyscyplinę w zakresie ryzyka, co widać w stabilnych odpisach i jedynie niewielkich zmianach rezerw.

W bankowości inwestycyjnej bank potwierdza swoją pozycję numer jeden na świecie - prawie 10-procentowy udział w opłatach w pierwszym kwartale i dwucyfrowy wzrost opłat pokazują, że JPM w pełni wykorzystuje odradzające się fuzje i przejęcia oraz rynki kapitałowe.

Zarządzanie majątkiem opiera się na ogromnym wzroście zarządzanych aktywów i wpływów netto, co jest kluczem do stabilnej działalności w zakresie opłat w perspektywie długoterminowej.

Firma ogłosiła prognozę dochodu odsetkowego netto w 2026 r. na poziomie około 103 mld USD, chociaż spodziewa się dalszego spadku stóp procentowych - opierając się na wzroście kredytów, szczególnie w kartach i innych segmentach kredytowych, oraz lepszej kombinacji depozytów.

Na poziomie regulacyjnym JPMorgan aktywnie uczestniczy w debacie na temat ostatecznego kształtu zasad Bazylei III w USA - celem jest, aby zasady kapitałowe nie ograniczały zdolności banków do finansowania gospodarki, pozostawiając jednocześnie miejsce na rozsądną wypłatę kapitału akcjonariuszom.