Nike pokazało w trzecim kwartale fiskalnym, że wciąż znajduje się w fazie przejściowej. Przychody utrzymują się na poziomie 11,3 miliarda dolarów, ale zyski i marże znacznie spadły, a problemy widoczne są głównie w sprzedaży bezpośredniej do konsumenta.

Jednocześnie firma prowadzi program "Win Now" - cięcia, dostosowanie kanałów i większe skupienie się na najważniejszych częściach portfolio. Ma to na celu uporządkowanie działalności w dłuższej perspektywie, ale w krótkim okresie obniża rentowność, więc wyniki wyglądają słabiej niż oczekiwali inwestorzy.

Jak wypadł 3. kwartał 2026 r.

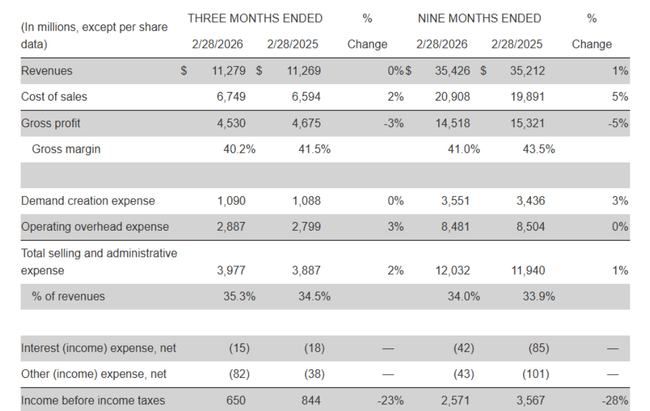

Przychody: 11,279 mld USD, praktycznie bez zmian w porównaniu z 11,269 mld USD rok temu, spadek o około 3% w ujęciu skorygowanym o kurs walutowy.

Przychody marki Nike: około 11,0 mld USD, około +1%, przy czym wzrost w Ameryce Północnej zrównoważył spadki w Europie i Chinach.

Sprzedaż hurtowa: 6,5 mld USD, +5% (+1% w ujęciu skorygowanym o kurs walutowy), główny czynnik wzrostu.

Nike Direct: 4,5 mld USD, -4% (w ujęciu walutowym -7%), sprzedaż cyfrowa -9%, sklepy własne -5%.

Converse: 264 mln USD, -35%, spadek we wszystkich regionach.

Marża brutto spadła o 130 punktów bazowych z 41,5% do 40,2%. Głównym powodem są wyższe cła w Ameryce Północnej, które zwiększają jednostkowy koszt importu. Koszty sprzedaży i administracji wzrosły o 2% do 4,0 mld USD:

"Tworzenie popytu" (reklama + marketing sportowy) wyniosło około 1,1 mld USD, mniej więcej na poziomie z ubiegłego roku - wyższe wydatki na marketing sportowy i efekty walutowe zrównoważyły niższe wydatki na marketing marki.

Koszty operacyjne wzrosły o około 3% do 2,9 mld USD ze względu na koszty odpraw i efekty walutowe, częściowo skompensowane niższymi innymi kosztami administracyjnymi.

Zysk operacyjny spadł z 844 mln USD do 650 mln USD (-23%). Dochód netto spadł z 794 mln USD do 520 mln USD (-35%), a rozwodniony EPS spadł z 0,54 USD do 0,35 USD (-35%). Efektywna stopa podatkowa wzrosła z 5,9% do 20%, ponieważ w ubiegłym roku uwzględniono jednorazową bezgotówkową korzyść podatkową, która zwiększyła zysk po opodatkowaniu.

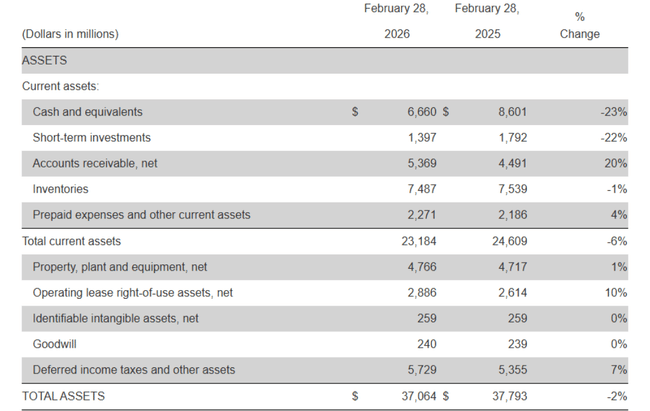

Zapasy wyniosły około 7,5 mld USD, co oznacza spadek o 1% w porównaniu z rokiem ubiegłym - niższy wolumen i inny asortyment produktów częściowo zrównoważyły wyższe koszty jednostkowe spowodowane taryfami. Środki pieniężne i inwestycje krótkoterminowe spadły do 8,1 mld USD, czyli o około 2,3 mld USD mniej niż rok temu, ponieważ przepływy pieniężne z działalności operacyjnej były niewystarczające do wypłaty dywidend, spłaty zadłużenia, nakładów inwestycyjnych i odkupu akcji.

Komentarz zarządu

Dyrektor generalny Elliott Hill opisał ten kwartał jako okres "znaczących kroków w kierunku poprawy kondycji i jakości działalności". Podkreślił, że tempo poprawy różni się w zależności od portfolio, ale obszary, które Nike traktuje priorytetowo, już wykazują wczesne oznaki ożywienia. Jednocześnie przyznał, że praca nie została wykonana, ale powiedział, że kierunek jest jasny, a zespoły idą naprzód, koncentrując się na szybkości i dyscyplinie.

Dyrektor finansowy Matthew Friend powiedział, że wyniki za trzeci kwartał były zgodne z wewnętrznymi oczekiwaniami. Wskazał jednak również, że działania "Win Now" będą miały wpływ na wyniki w pozostałej części roku kalendarzowego - firma spodziewa się więc, że faza oczyszczania znajdzie odzwierciedlenie w wynikach w kolejnych kwartałach. Mimo to twierdzi, że ruchy te mają na celu przygotowanie Nike do długoterminowego rentownego wzrostu, nawet jeśli w krótkim okresie pogorszą marże i zysk na akcję.

Dlaczego akcje spadły po wynikach

Akcje zamknęły się na poziomie około 52,8 USD w ciągu dnia handlowego, ale spadły o około 9% do około 48,2 USD w obrocie po godzinach po opublikowaniu wyników. Powodów było kilka:

Zysk na akcję na poziomie -35% - EPS w wysokości 0,35 USD jest zauważalnie słabszy niż w ubiegłym roku, a rynek obawia się, że powrót do poprzednich poziomów zajmie więcej czasu, zwłaszcza że sam zarząd twierdzi, że "Win Now" będzie nadal szkodzić liczbom w krótkim okresie.

Stagnacja sprzedaży i słaba Nike Direct - sprzedaż jest płaska i spada w ujęciu realnym, a kanał, na który Nike od dawna stawia, cierpi najbardziej: sprzedaż bezpośrednia i cyfrowa. Inwestorzy widzą, że wzrost jest teraz napędzany przez sprzedaż hurtową, która ma niższe marże i mniejszą kontrolę nad marką.

Presja na marże z powodu ceł - marże brutto spadły o 130 punktów bazowych, a firma twierdzi, że główną przyczyną są wysokie cła w Ameryce Północnej. Nie jest to prosty problem, który można rozwiązać jednym działaniem - jest to presja strukturalna, która może trwać dłużej.

Niejasny punkt zwrotny - zarząd mówi o dyscyplinie i długoterminowym wzroście, ale wyraźnie ostrzega, że restrukturyzacja będzie miała wpływ na wyniki w pozostałej części roku. Rynek nie widzi konkretnego punktu, w którym EPS i marże zaczną się wyraźnie poprawiać.

W połączeniu z trendem ostatnich lat (spadająca roczna sprzedaż i zyski), skłania to inwestorów do ponownej oceny wycen - Nike $NKE jest nadal silną marką, ale nie ma już profilu stałego wzrostu zysków.

Wyniki długoterminowe

W ostatnim pełnym roku obrotowym (kończącym się 31 maja 2025 r.) Nike zarobił 46,3 mld USD, co oznacza spadek o prawie 10% z 51,4 mld USD w roku poprzednim. Rok wcześniej przychody wyniosły około 51,2 mld USD, a w 2022 r. wyniosą około 46,7 mld USD, więc firma raczej oscyluje wokół tego samego poziomu, niż wyraźnie rośnie po okresie pandemii.

Zysk brutto spadł do 19,8 mld USD w 2025 r. z 22,9 mld USD w 2024 r. Tymczasem koszty operacyjne utrzymały się na wysokim poziomie (około 16,1 mld USD, tylko nieznacznie mniej niż rok temu), więc zysk operacyjny spadł z 6,3 mld USD do 3,7 mld USD (-41%). Dochód netto spadł z 5,7 mld USD do 3,2 mld USD, a zysk na akcję z około 3,76 USD do 2,17 USD.

Liczba akcji nieznacznie spadła ze względu na wykup akcji (około 1,61 mld rozwodnionych akcji w 2022 r. i około 1,49 mld w 2025 r.), ale spadek EPS jest nadal znaczący. EBIT spadł z około 6,3 mld USD do 3,9 mld USD, EBITDA z 7,2 mld USD do około 3,7 mld USD. Tak więc Nike generuje solidne zyski w dłuższej perspektywie, ale trend ostatnich lat był spadkowy, a nie wzrostowy.

Akcjonariusze

Inwestorzy wewnętrzni (zarząd i dyrektorzy) posiadają około 1,5% akcji Nike. Inwestorzy instytucjonalni posiadają około 83-85% akcji i free float, co jest typowe dla dużych amerykańskich blue chipów.

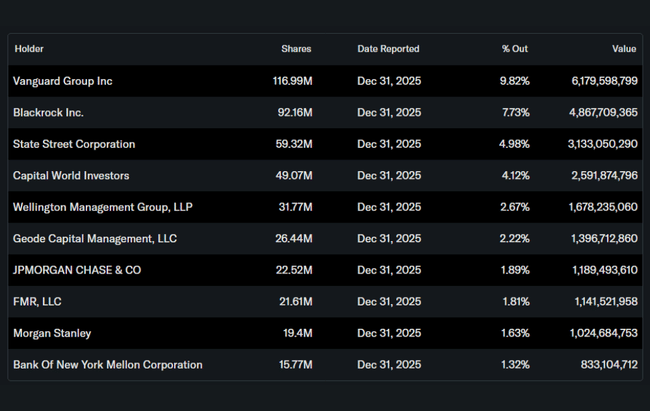

Do największych właścicieli należą:

Vanguard Group z udziałem wynoszącym około 9,8 proc.

BlackRock z około 7,7%.

State Street około 5%

Capital World Investors około 4%

Oznacza to, że na cenę akcji duży wpływ mają nastroje dużych funduszy. Kiedy wspólnie uznają, że profil wzrostu i marże są słabsze, następuje gwałtowna przecena - tak jak po bieżącym kwartale.

Wiadomości i działania w minionym kwartale

Program "Win Now" - Nike kontynuuje pakiet działań mających na celu szybką poprawę efektywności: zwolnienia, uproszczenie struktury organizacyjnej, większa koncentracja na kluczowych kategoriach i kanałach. W krótkim okresie zwiększa to koszty (odprawy), ale powinno zmniejszyć bazę kosztów stałych.

Zmiana struktury sprzedaży - dodatkowa koncentracja na partnerach hurtowych w Ameryce Północnej w celu szybszego usuwania zapasów i zwiększenia udziału w kluczowych segmentach. Jest to częściowe odejście od wcześniejszej strategii "Direct-to-Consumer za wszelką cenę".

Kontrola zapasów - firma nadal pracuje nad zmniejszeniem zapasów w problematycznych kategoriach i lepszym planowaniem produkcji, aby nie musiała tak bardzo polegać na rabatach.

Marketing mix - Nike przesuwa wydatki w kierunku marketingu sportowego (sportowcy, ligi, wydarzenia), podczas gdy czysta reklama marki jest bardziej umiarkowana. Celem jest wzmocnienie głównej marki w sporcie, a nie tylko wizerunku lifestylowego.

Dywidenda - spółka wypłaciła akcjonariuszom około 609 mln USD dywidendy w kwartale, co oznacza wzrost o około 3% w porównaniu z rokiem ubiegłym i kontynuuje ponad 20-letnią serię corocznych podwyżek dywidendy.