Najświeższe wyniki Alibaby pokazują wyraźne rozdzielenie dynamiki pomiędzy chmurą i AI a resztą biznesu. Przychody grupy wzrosły tylko nieznacznie, natomiast zysk operacyjny spadł o około 74%, a skorygowany zysk netto o dwie trzecie z uwagi na celowo zwiększone wydatki na handel błyskawiczny, poprawę UX oraz rozbudowę infrastruktury chmurowej i AI. Jednocześnie Alibaba Cloud odnotowała około 36% wzrostu przychodów rok do roku, a przychody z produktów powiązanych z AI rosną trzeci rok z rzędu w tempie trzycyfrowym, stając się coraz ważniejszym silnikiem segmentu.

Z punktu widzenia inwestora spółka wchodzi w fazę, w której „stare” chińskie e‑commerce skupia się na stabilizacji bazy użytkowników i monetyzacji, ale zmaga się z presją na marże, podczas gdy chmura i AI przejmują rolę głównego wektora wzrostu. Krótkoterminowo wyniki zysku wyglądają słabo, jednak zwiększone nakłady na quick commerce i technologie mogą w dłuższym horyzoncie stworzyć nową platformę wzrostową, jeśli popyt na usługi AI utrzyma się, a rynek dostrzeże w Alibabie nie tylko detalistę, ale także kluczowego dostawcę infrastruktury AI w Chinach.

Jak wyglądał ostatni kwartał?

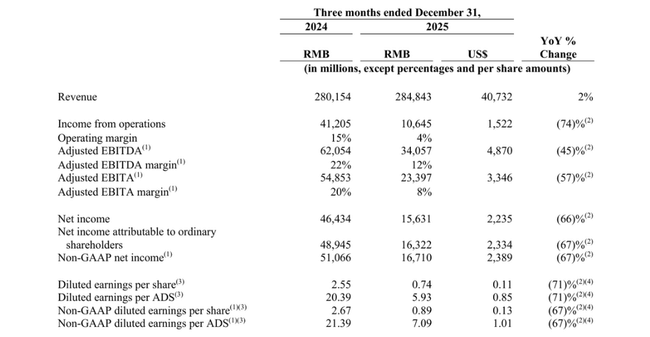

Całkowite przychody za kwartał wyniosły 284,843 mld CNY (około 40,7 mld USD), co oznacza wzrost o około dwa procent rok do roku; wyłączając działalność detaliczną Sun Art i Intime, byłby to około dziewięcioprocentowy wzrost na porównywalnej podstawie. Z drugiej strony, zysk operacyjny spadł do 10,645 mld CNY (około 1,5 mld USD), co oznacza spadek o około 74% rok do roku.

Skorygowany zysk operacyjny (skorygowana EBITA) spadł o 57 procent do 23,397 mld CNY (około 3,3 mld USD), ponieważ Alibaba znacznie zwiększyła inwestycje w szybki handel, obsługę klienta i technologię, tylko częściowo skompensowane lepszą wydajnością chmury i oszczędnościami w innych częściach grupy. Zysk netto przypadający akcjonariuszom wyniósł 16, 322 mld CNY (ok. 2,3 mld USD), podczas gdy całkowity zysk netto wyniósł 15,631 mld CNY (ok. 2,2 mld USD), co oznacza spadek o około dwie trzecie. Skorygowany zysk netto wyniósł 16,710 mld CNY (ok. 2,4 mld USD), co również oznacza spadek o 67% rok do roku.

Zysk na akcję odpowiednio spadł: rozwodniony zysk na amerykański kwit depozytowy (ADS) wyniósł 5,93 CNY (ok. 0,85 USD), a skorygowany zysk na ADS wyniósł 7,09 CNY (ok. 1,01 USD), co oznacza spadek o 67-71% w porównaniu z rokiem ubiegłym. Przepływy pieniężne z działalności operacyjnej spadły do 36,032 mld CNY (około 5,15 mld USD) z około 70,9 mld CNY poprzednio, podczas gdy wolne przepływy pieniężne spadły do 11,346 mld CNY (około 1,6 mld USD) - głównie z powodu dużych inwestycji w szybki handel. Z drugiej strony, grupa pozostaje bardzo płynna, z gotówką i płynnymi inwestycjami w wysokości około 560,2 mld CNY (około 80,1 mld USD).

Segmenty i AI + chmura

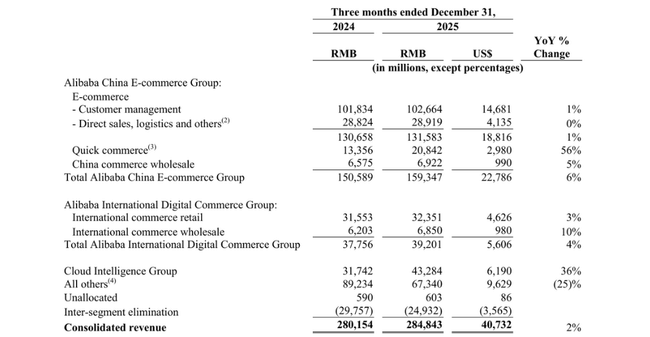

Chiński e-commerce(Alibaba China E-commerce Group) wygenerował sprzedaż w wysokości około 159,347 mld CNY (około 22,8 mld USD), co oznacza wzrost o około sześć procent rok do roku. Z tego zarządzanie klientami (reklama, prowizje) przyniosło 102,664 mld CNY (około 14,7 mld USD), co stanowi wzrost o zaledwie jeden procent w porównaniu z rokiem ubiegłym, ponieważ aktywność transakcyjna była słabsza, a jednorazowy efekt opłat za wdrożenie oprogramowania wygasł. Quick commerce (głównie przemianowany na Ele.me, obecnie Taobao Instant Commerce) z drugiej strony szybko się rozwijał, a sprzedaż wzrosła do około 20,842 mld CNY (około 3,0 mld USD), co stanowi wzrost o około 56% rok do roku, przy jednoczesnej stopniowej poprawie ekonomiki jednostkowej poprzez wzrost średniej wielkości zamówienia i bardziej wydajną logistykę.

Sprzedaż Alibaba International Digital Commerce Group (AIDC) wyniosła około 39,201 mld CNY (około 5,6 mld USD), co oznacza wzrost o cztery procent rok do roku. Detaliczny międzynarodowy handel elektroniczny (AliExpress, Lazada, Trendyol itp.) wzrósł o trzy procent, sprzedaż hurtowa wzrosła o dziesięć procent, podczas gdy straty AIDC zostały znacznie zmniejszone rok do roku, głównie dzięki zoptymalizowanej logistyce i bardziej efektywnemu wykorzystaniu wydatków marketingowych. Działalność AliExpress Choice poprawiła ekonomikę jednostki, a program "Brand+" przyspieszył rekrutację marek, co zwiększyło sprzedaż.

Najważniejszym motorem wzrostu jest Cloud Intelligence Group. Jej sprzedaż osiągnęła 43,284 mld CNY (około 6,19 mld USD), co oznacza wzrost o około 36% rok do roku. Przychody z produktów AI rosły w trzycyfrowym tempie przez dziesiąty kwartał z rzędu, a platforma Model-as-a-Service (MaaS) staje się nowym motorem napędowym chmury. Alibaba Cloud umacnia również swoją reputację: według Gartnera i IDC jest liderem w zakresie baz danych, generatywnej sztucznej inteligencji w Azji i chmury finansowej w Chinach, z udziałem około 43% w infrastrukturze dla sektora finansowego.

Komentarz zarządu

W wynikach dyrektor generalny Eddie Wu podkreślił, że Alibaba nadal intensywnie inwestuje w swoje dwa filary - sztuczną inteligencję i konsumpcję - oraz że sztuczna inteligencja będzie jednym z głównych czynników wzrostu. Zauważył, że przychody Cloud Intelligence Group wzrosły o 36 procent, a produkty AI wykazują trzycyfrowy wzrost przez dziesiąty kwartał z rzędu, a MaaS już działa jako nowy silnik chmury; po stronie konsumentów podkreślił integrację scen użytkowników z aplikacją Qwen, która osiągnęła ponad 300 milionów aktywnych użytkowników miesięcznie. Ton jest pewny po stronie AI i chmury, ale między wierszami przyznaje, że ceną za tę strategię jest znaczna presja na bieżące zyski.

Dyrektor finansowy Toby Xu skomentował szybki rozwój biznesu AI + cloud jako powód, dla którego nie boi się zwiększać inwestycji, jednocześnie zauważając, że Quick Commerce skaluje się, poprawiając jednocześnie ekonomikę jednostek. Podkreślił, że silna płynność i odporne generowanie przepływów pieniężnych dają firmie przestrzeń do utrzymania wysokich inwestycji strategicznych. Ton dyrektora finansowego jest zgodny ze strategią "wzrostu przed krótkoterminowym zyskiem", podkreślając, że obecny spadek rentowności jest świadomą decyzją, a nie tylko wynikiem słabego popytu.

Perspektywy

Sam Alibaba nie przedstawił w komunikacie prasowym szczegółowych prognoz liczbowych na nadchodzący kwartał, ale ze słów kierownictwa można wyciągnąć kilka ważnych wniosków. Po pierwsze, chmura i sztuczna inteligencja mają nadal rosnąć szybciej niż całość - zarząd oczekuje, że produkty AI i MaaS będą nadal napędzać dwucyfrowy wzrost chmury i będą jeszcze bardziej zintegrowane z ekosystemem e-commerce.

Po drugie, szybki handel (Taobao Instant Commerce) pozostanie priorytetem - firma spodziewa się dalszego wzrostu wolumenu i średniej wartości zamówienia, a także ciągłych inwestycji, więc rentowność grupy pozostanie pod presją w nadchodzących kwartałach. Po trzecie, aplikacja Qwen staje się horyzontalnym interfejsem dla wielu usług (Taobao, Tmall, Amap, Fliggy, Alipay) i ma zwiększyć zaangażowanie użytkowników i generować transakcje na całej platformie w dłuższej perspektywie - prognozy opierają się zatem na założeniu, że zakupy wspomagane sztuczną inteligencją staną się powszechnym narzędziem zakupowym.

Wyniki długoterminowe

W ciągu dwunastu miesięcy kończących się 31 marca 2025 r. Alibaba osiągnęła przychody w wysokości 996,347 mld CNY (około 139,3 mld USD, przy kursie wymiany około 7,15 CNY/USD), co oznacza wzrost o prawie sześć procent rok do roku z 941,168 mld CNY (około 131,5 mld USD) w poprzednim okresie. W 2023 r. sprzedaż wyniosła około 868,687 mld CNY (około 121,0 mld USD), a w 2022 r. około 853,062 mld CNY (około 118,8 mld USD) - co pokazuje, że wzrost sprzedaży w ostatnich latach był raczej w połowie jednocyfrowy, chociaż bezwzględna wielkość jest ogromna.

Zysk brutto osiągnął w ostatnim roku 398,062 mld CNY (około 55,6 mld USD), co stanowi dwucyfrowy wzrost w porównaniu do 354,845 mld CNY (około 49,4 mld USD) w poprzednim roku. Tym samym marża brutto ulega stopniowej poprawie w miarę przesuwania się w kierunku wyższej wartości dodanej (chmura, sztuczna inteligencja, usługi), podczas gdy firma utrzymuje kontrolę nad wzrostem kosztów sprzedanych towarów. Koszty operacyjne wyniosły 257,157 mld CNY (około 35,9 mld USD), w porównaniu do 241,495 mld CNY (około 33,6 mld USD) rok wcześniej - rosły, ale wolniej niż zysk brutto, co pozwoliło na wzrost zysku operacyjnego do 140,905 mld CNY (około 19,7 mld USD) z 113,350 mld CNY (około 15,8 mld USD).

Zysk przed opodatkowaniem wzrósł do 161,421 mld CNY (ok. 22,6 mld USD) z 93,861 mld CNY (ok. 13,1 mld USD), głównie dzięki poprawie zysku operacyjnego i innych pozycji; zysk netto po opodatkowaniu pozostał na poziomie 130,109 mld CNY (ok. 18,1 mld USD) w porównaniu do 80,009 mld CNY (ok. 11,3 mld USD). Tym samym zysk na akcję rósł szybciej niż przychody w ubiegłym roku: z około 31,6 CNY (około 4,4 USD) do 55,1 CNY (około 7,9 USD), a rozwodniony EPS z 31,36 CNY (około 4,4 USD) do 53,6 CNY (około 7,6 USD). Pomaga w tym stopniowe zmniejszanie liczby wyemitowanych akcji z około 2,69 miliarda w 2022 roku do 2,43 miliarda w 2025 roku.

EBIT wzrósł do 147,710 mld CNY (około 20,6 mld USD) z 119,507 mld CNY (około 16,7 mld USD), EBITDA do 182,672 mld CNY (około 25,5 mld USD) z 164,011 mld CNY (około 22,9 mld USD). Tak więc w dłuższej perspektywie Alibaba wykazuje solidny wzrost rentowności w ujęciu całorocznym, ale dane kwartalne (w tym grudniowe) mogą ulegać znacznym wahaniom w zależności od cyklu inwestycyjnego, restrukturyzacji i tego, jak agresywnie firma realizuje nowe projekty szybkiego handlu i sztucznej inteligencji.

Struktura akcjonariatu

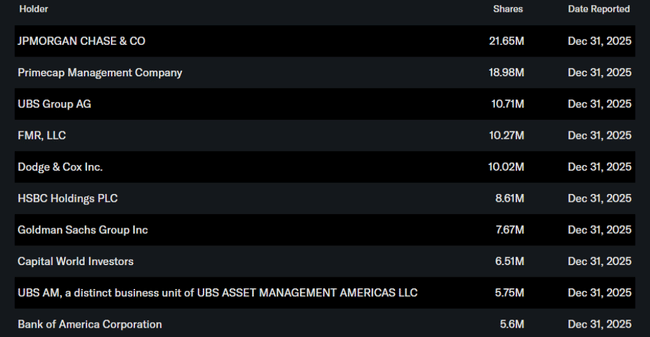

Alibaba ma bardzo niski oficjalny udział w akcjonariacie, około 0,01 procent akcji, podczas gdy instytucja posiada około 11,9 procent akcji i free float. Jest to stosunkowo niewielki udział instytucjonalny w porównaniu z amerykańskimi tytułami technologicznymi, odzwierciedlający zarówno ryzyko regulacyjne i polityczne, jak i fakt, że niektóre akcje są utrzymywane za pośrednictwem różnych struktur i depozytariuszy.

Do największych inwestorów instytucjonalnych należą JPMorgan Chase (posiadający około 0,9 procent), Primecap Management (około 0,8 procent), UBS Group (około 0,45 procent) i FMR (Fidelity) z udziałem nieco ponad 0,4 procent. Większość akcji znajduje się zatem w posiadaniu szerokiej bazy mniejszych inwestorów i różnych struktur poza tradycyjnymi funduszami, co oznacza większą wrażliwość na nastroje rynkowe i wiadomości o regulacjach w Chinach, ale także miejsce na potencjalne przyszłe zwiększenie udziałów instytucjonalnych, jeśli poprawi się profil ryzyka.

Nowości i zmiany strategiczne

Integracja aplikacji Qwen z ekosystemem konsumenckim (Taobao, Tmall, Taobao Instant Commerce, Amap, Fliggy, Alipay) - czat AI staje się "warstwą" na szczycie usług Alibaba, które mogą organizować zakupy, transport i podróże za jednym zamachem; celem jest uczynienie Qwen główną bramą do zakupów i usług.

Szybki wzrost Qwen - Qwen przekroczył 300 milionów aktywnych użytkowników miesięcznie, a kampania wokół chińskiego Nowego Roku przyniosła dziesiątki do setek milionów osób, które po raz pierwszy dokonały zakupów z wykorzystaniem sztucznej inteligencji; sztuczna inteligencja staje się zatem nie tylko narzędziem marketingowym, ale także motorem rzeczywistych zamówień.

Rozwijanie własnej infrastruktury AI - dział chipów T-Head masowo produkuje własne procesory graficzne do trenowania i wdrażania modeli, kompatybilne z głównymi frameworkami AI; w połączeniu z Qwen i chmurą, Alibaba ma większą kontrolę nad mocą obliczeniową i kosztami, co jest kluczowe w erze drogich procesorów graficznych.

Wzmocnienie globalnej obecności w chmurze - Alibaba Cloud obsługuje 92 strefy dostępności w 29 regionach i zajmuje wiodącą pozycję w Chinach w zakresie chmury finansowej i hybrydowej, według IDC i Gartner; jednocześnie rozwijając się poza Chinami, aby oferować usługi AI i baz danych międzynarodowym klientom.

Rozwój szybkiego handlu i rebranding Ele.me - usługa została przemianowana na Taobao Instant Commerce i ściślej zintegrowana zarówno z Taobao, jak i aplikacją Qwen; szybka dostawa żywności i towarów ma stać się ważnym filarem wzrostu, nawet kosztem słabszych marż w perspektywie krótkoterminowej.

Rozszerzenie międzynarodowego partnerstwa - w ramach AIDC Alibaba rozszerza współpracę z Shinsegae w Korei Południowej i wprowadza więcej marek na AliExpress i inne platformy poprzez program "Brand+"; celem jest, aby międzynarodowy biznes opierał się na silniejszych markach, a nie tylko anonimowych tanich towarach.