W 2025 r. koncern Volkswagen utrzymał przychody na zbliżonym poziomie do poprzedniego roku – około 322 mld euro – lecz zysk operacyjny skurczył się do 8,9 mld euro, czyli o ponad połowę w porównaniu z 2024 r. Do załamania rentowności przyczyniły się przede wszystkim amerykańskie cła, kosztowna korekta strategii produktowej Porsche, niekorzystne kursy walutowe oraz presja cenowa na wielu rynkach.

Jednocześnie segment samochodowy wygenerował około 6,4 mld euro dodatniego przepływu środków pieniężnych, a płynność netto wzrosła do ponad 34 mld euro, co świadczy o wciąż solidnej bazie finansowej mimo słabszego roku zysków. Spółka prognozuje na 2026 r. jedynie 0–3% wzrostu sprzedaży oraz marżę operacyjną w przedziale 4,0–5,5%, więc większa część potencjalnego scenariusza inwestycyjnego opiera się teraz na skutecznej restrukturyzacji, cięciu kosztów i powodzeniu tańszych modeli elektrycznych w Europie i Chinach.

Jak wyglądał rok 2025?

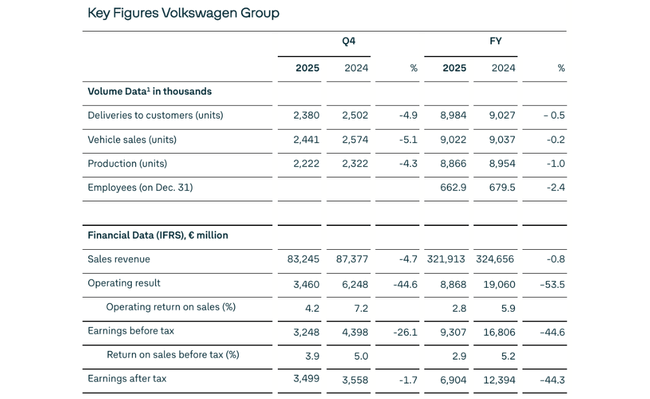

Grupa $VOW3.DE DE osiągnęła sprzedaż na poziomie 321,9 mld euro w 2025 r., praktycznie na równi z 2024 r.(324,7 mld euro), i sprzedała około 9,0 mln pojazdów. W ujęciu regionalnym Europa(+5%) i Ameryka Południowa(+10%) odnotowały wzrost, podczas gdy Ameryka Północna(-12%) i Chiny(-6%) spadły z powodu trudnych warunków rynkowych, taryf i konkurencji. Zamówienia w Europie wzrosły o ~13%, przy czym pojazdy elektryczne na baterie (BEV) wzrosły o ~55% i stanowiły ~22% portfela zamówień.

Zysk operacyjny za cały rok wyniósł 8,9 mld euro, co odpowiada marży na poziomie 2,8%, w porównaniu z 19,1 mld euro i marżą około 5,9% w 2024 r. Zarząd stwierdził, że spadek był spowodowany połączeniem

amerykańskich ceł

znaczne koszty zmiany strategii produktowej Porsche

niekorzystnego kursu walutowego i efektów cenowych/mix.

Trwające programy oszczędnościowe były pozytywne, ale nie zdołały w pełni zrównoważyć presji zewnętrznej.

Skorygowany zysk operacyjny (z wyłączeniem kosztów restrukturyzacji i Porsche, ale z uwzględnieniem amerykańskich ceł) wyniósł 14,8 mld euro, co oznacza marżę na poziomie 4,6%. Po skorygowaniu o wpływ amerykańskich ceł, zysk operacyjny również wyniósł 17,7 mld euro, a marża 5,5% - pokazuje to, że wyniki "bazowe" są lepsze niż sugeruje wynik netto GAAP, ale firma jest bardzo wrażliwa na decyzje polityczne i marki premium.

Dział motoryzacyjny wygenerował przepływy pieniężne netto w wysokości 6,4 mld euro, co stanowi wzrost o 24% w porównaniu z 2024 r.(5,2 mld euro), głównie ze względu na spadek kapitału obrotowego i ściślejszą dyscyplinę inwestycyjną. Płynność netto działu motoryzacyjnego pozostała bardzo solidna na koniec roku i wyniosła 34,5 mld euro, dając Volkswagenowi przestrzeń do finansowania transformacji (elektromobilność, oprogramowanie, akumulatory) przy jednoczesnej wypłacie dywidendy.

Komentarz zarządu

Prezes Oliver Blume podkreślił, że Grupa "utrzymała kurs" w 2025 r. pomimo napięć geopolitycznych i rosnących przeciwności, a także przypomniał o wprowadzeniu na rynek 30 nowych modeli i widocznych postępach w restrukturyzacji. Kierownictwo mówi o wejściu w "kolejną fazę transformacji": dostosowanie modelu biznesowego do nowych warunków, rozszerzenie zasięgu regionalnego (zwłaszcza w Chinach i USA), konsekwentne obniżanie kosztów i dostarczanie doskonałych produktów.

W szczególności Blume wspomina, że w 2026 roku Grupa chce wprowadzić na rynek przystępną cenowo mobilność elektryczną z technologią premium, rozpocząć największą ofensywę produktową w historii w Chinach oraz osiągnąć kamienie milowe w dziedzinie baterii, oprogramowania i autonomicznej jazdy. Ton jest realistycznie pozytywny: przyznaje, że środowisko jest "zasadniczo inne", ale także uspokaja inwestorów, że programy restrukturyzacyjne przynoszą owoce i że grupa ma "solidną substancję" - czyli portfolio marek i technologii, na których można się oprzeć.

Dyrektor finansowy i dyrektor operacyjny Arno Antlitz mówi wprost, że skorygowana marża operacyjna na poziomie 4,6% jest niewystarczająca w dłuższej perspektywie, jeśli Volkswagen ma pozostać konkurencyjny w zakresie samochodów spalinowych, inwestować w atrakcyjne pojazdy elektryczne i oprogramowanie oraz rozszerzyć swoją obecność w USA. W związku z tym wyraźnie określa priorytet: agresywne cięcie kosztów, wykorzystanie synergii i zmniejszenie złożoności w całej grupie, aby przywrócić marże do wyższych poziomów. Ton dyrektora finansowego jest zatem wyraźnie zdyscyplinowany, kładąc nacisk na rentowność, a nie na wzrost za wszelką cenę.

Perspektywy na 2026 r.

W 2026 r. Grupa Volkswagen spodziewa się wzrostu przychodów w przedziale od 0% do +3% w porównaniu z 2025 r., tj. raczej płaskiego lub umiarkowanego wzrostu w środowisku wysokiej konkurencji i ryzyka geopolitycznego. Oczekuje się, że marża operacyjna wyniesie od 4,0% do 5,5%, nieco powyżej poziomu z 2025 r. po korektach, ale nadal poniżej komfortowego poziomu dla kapitałochłonnego producenta samochodów.

W dziale motoryzacyjnym firma dąży do osiągnięcia wskaźnika inwestycji (capex do sprzedaży) na poziomie 11-12%, co jest wysokim, ale zrozumiałym poziomem w kontekście przejścia na mobilność elektryczną, akumulatory i oprogramowanie. Oczekuje się, że przepływy pieniężne netto w 2026 r. wyniosą 3-6 mld euro, potencjalnie niższe niż w 2025 r., między innymi ze względu na wyższe inwestycje - ale jednocześnie zarząd planuje utrzymać płynność netto działu motoryzacyjnego na poziomie 32-34 mld euro, co nadal stanowiłoby solidną poduszkę finansową.

Volkswagen zauważa, że główne zagrożenia dla perspektyw wynikają z czynników makro (słabszy wzrost, inflacja), możliwych nowych lub zmienionych ceł i ograniczeń handlowych, napięć geopolitycznych, rosnącej konkurencji (zwłaszcza ze strony chińskich marek i Tesli), zmienności cen surowców i energii oraz zaostrzenia przepisów dotyczących emisji. Scenariusz bazowy zakłada, że obecne cła na handel międzynarodowy pozostaną niezmienione - więc wszelkie nowe bariery mogą łatwo pogorszyć perspektywy.

Wyniki długoterminowe

W latach 2021-2024 przychody Grupy wzrosną z 250,2 mld euro (2021) do 279,1 mld euro (2022), 322,3 mld euro (2023) i 324,7 mld euro (2024). Oznacza to dwucyfrowy wzrost w latach 2021-2023 i stabilizację w 2024 r. (+0,74%), kiedy wzrost wolumenu i cen zrównoważy presję konkurencyjną i mieszaną. Marże brutto wzrosły z 47,1 mld euro w 2021 r. do 52,6 mld euro w 2022 r. i 62,0 mld euro w 2023 r., a następnie nieznacznie spadły do 61,0 mld euro w 2024 r. - marże brutto były zatem stosunkowo stabilne, odzwierciedlając zrównoważone połączenie marek masowych i premium.

Koszty operacyjne wzrosły z 28,9 mld euro w 2021 r. do 36,3 mld euro w 2022 r., a następnie nieznacznie spadły do 34,7 mld euro w 2023 r. i ponownie wzrosły do 36,6 mld euro w 2024 r. Zysk operacyjny wyniósł 18,19 mld euro w 2021 r., 16,24 mld euro w 2022 r., 27,32 mld euro w 2023 r. (mocny rok dzięki cenom, miksowi i markom premium) i 24,39 mld euro w 2024 r. Pokazuje to, że Volkswagen jest wysoce cykliczny: może generować znacznie wyższe marże w dobrych latach, ale jest bardzo wrażliwy na szoki cenowe, ilościowe i zewnętrzne (taryfy, surowce, kurs walutowy).

Zysk netto oscylował wokół 15,4-16,5 mld euro w latach 2021-2024, po czym spadł do 11,35 mld euro w 2024 r., co oznacza spadek o 31% w porównaniu z 2023 r. Zysk na akcję spadł z 31,94 euro w 2023 r. do 21,39 euro w 2024 r., podczas gdy średnia liczba akcji pozostaje praktycznie niezmieniona na poziomie ~ 501 mln, co oznacza, że spadek EPS wynika ze spadku zysku, a nie rozwodnienia.

EBIT wynosił od 19,42 mld euro (2021 r.) do 23,08 mld euro (2023 r.), spadając do 18,29 mld euro w 2024 r.; EBITDA była względnie stabilna na poziomie około 46,7-50,0 mld euro, z niewielkim spadkiem z 49,84 mld euro w 2023 r. do 48,22 mld euro w 2024 roku. Pokazuje to, że na poziomie EBITDA Grupa nadal ma solidną siłę dochodową, ale koszty (amortyzacja, restrukturyzacja, rozwój) i wstrząsy zewnętrzne "kradną" dużą część zysku na niższych poziomach rachunku zysków i strat. W dłuższej perspektywie kluczowe jest, aby trwające programy oszczędnościowe i przejście na wyższą wartość dodaną (oprogramowanie, marki premium, usługi) przełożyły stabilną EBITDA na wyższy zysk netto i zwrot z kapitału.

Struktura akcjonariatu

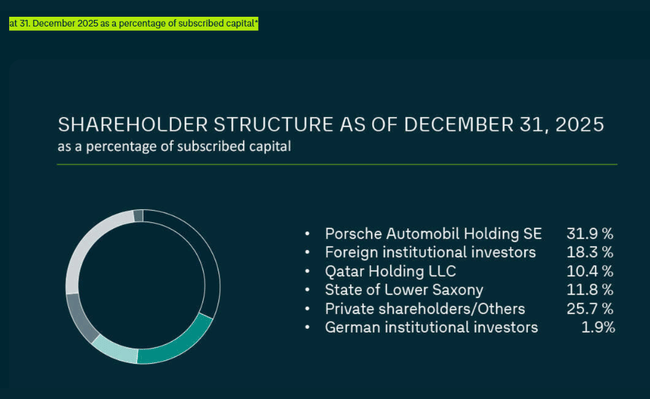

Na dzień 31 grudnia 2025 r. Volkswagen posiadał 295 089 818 akcji zwykłych i 206 205 445 akcji uprzywilejowanych, co daje łącznie około 501 milionów akcji. Struktura akcjonariatu według proporcji kapitału subskrybowanego przedstawia się następująco.

Porsche Automobil Holding SE: 31,9%

Zagraniczni inwestorzy instytucjonalni: 18,3%

Qatar Holding LLC: 10,4%

Kraj związkowy Dolna Saksonia: 11,8%

Akcjonariusze prywatni / inni: 25,7%

Niemieccy inwestorzy instytucjonalni: 1,9%.

Taka struktura oznacza, że Grupa jest ściśle kontrolowana przez rodzinny holding Porsche/Piëch i kraj związkowy Dolna Saksonia, podczas gdy instytucje zagraniczne odgrywają znaczącą, ale nie dominującą rolę. Dla inwestora oznacza to wysoką stabilność zarządzania i długoterminowy horyzont, ale także mniejszą elastyczność w przypadku radykalnych zmian strategicznych lub presji na maksymalizację zysków w krótkim okresie. Podział na akcje zwykłe i uprzywilejowane odgrywa również rolę w zakresie praw głosu i przepływu dywidend.

Dywidenda

Zarząd i Rada Nadzorcza planują zaproponować na WZA dywidendę w wysokości 5,26 euro na akcję uprzywilejowaną i 5,20 euro na akcję zwykłą za 2025 r., co stanowi spadek o 17% w porównaniu z rokiem poprzednim. Wskaźnik wypłaty pozostaje zgodny z polityką "co najmniej 30%" zysków; zarząd podkreśla również, że niegotówkowy odpis z tytułu utraty wartości firmy w segmencie Porsche nie został uwzględniony w kalkulacji dywidendy, aby jednorazowa pozycja księgowa nie obniżała sztucznie dywidendy. Dla inwestorów oznacza to, że Volkswagen utrzymuje solidną stopę dywidendy nawet w gorszym roku, ale sygnalizuje ostrożność i potrzebę kapitału na transformację.