Target zamknął czwarty kwartał 2025 r. wynikami, które dokładnie obrazują obecną fazę działalności firmy. Z jednej strony widzimy, że popyt na artykuły pierwszej potrzeby pozostaje niski, a ogólna sprzedaż spadła rok do roku, podczas gdy z drugiej strony poprawia się jakość biznesu: marże brutto wzrosły w kwartale, a firma mówi o lepszych trendach w domu i podstawowym asortymencie w porównaniu z trzecim kwartałem. Ponadto to, co Target budował jako silnik uzupełniający w ciągu ostatnich kilku lat - przychody poza rzeczywistą sprzedażą towarów, w szczególności z członkostwa, reklamy i rynków - przyspiesza. Jest to dokładnie ta mieszanka, która może podnieść zyski szybciej niż sprzedaż, gdy popyt się ustabilizuje.

Zarząd twierdzi, że rok 2025 był trudny, ale firma już twierdzi, że w lutym odnotowała "zdrowy, dodatni" wzrost sprzedaży, co brzmi jak ważny zwrot w ich komunikacji. Perspektywy na rok 2026 są ostrożnie konstruktywne: Target spodziewa się około 2% wzrostu przychodów, nieco wyższej marży operacyjnej i zysku na akcję w dość szerokim przedziale od 7,50 do 8,50 USD. Innymi słowy, nie oczekuje się gwałtownego wzrostu, ale powrotu do trybu wzrostu i stopniowej poprawy rentowności.

Jak wyglądał ostatni kwartał?

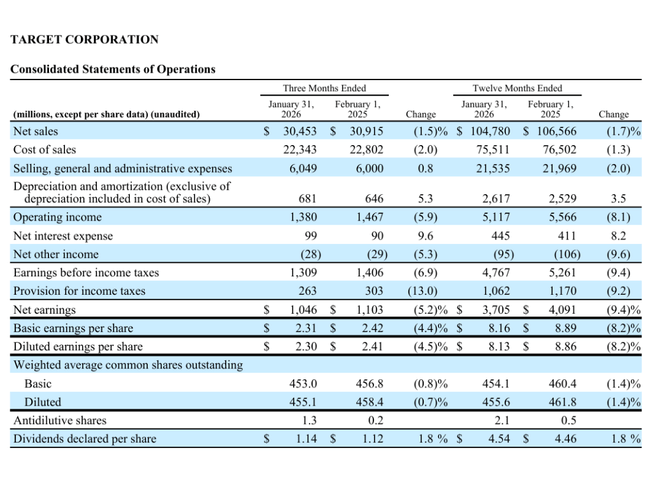

Target $TGT wygenerował 30,453 mld USD przychodów w czwartym kwartale, co oznacza spadek o 1,5% w porównaniu z rokiem ubiegłym. To kluczowy fakt: kwartał nie przyniósł powrotu do wzrostu na poziomie ogólnej sprzedaży, ale firma twierdzi również, że wynik był zgodny z oczekiwaniami, a sprzedaż i ruch przyspieszyły w ostatnich dwóch miesiącach kwartału. Tymczasem struktura sprzedaży jest ważniejsza niż sama liczba: kategorie żywności i napojów, kosmetyków i zabawek wzrosły, a zarząd wskazuje, że trendy w asortymencie podstawowym i domu były lepsze niż w trzecim kwartale.

Porównywalna sprzedaż spadła o 2,5%. Liczba ta wyjaśnia również, dlaczego Target tak bardzo polega na technologii cyfrowej i przychodach poza rzeczywistą sprzedażą towarów. Sprzedaż w sklepach stacjonarnych była słabsza rok do roku (-3,9%), podczas gdy część cyfrowa wzrosła (+1,9%). W praktyce oznacza to, że Target nadal przechodzi na model, w którym wolumeny dostaw i odbioru rosną, ale operacje stacjonarne nie są jeszcze w stanie dotrzymać kroku. Firma informuje, że dostawy tego samego dnia, wspierane przez członkostwo Target Circle 360, wzrosły o ponad 30%.

Na poziomie rentowności w kwartale nie wygląda to źle. Zysk operacyjny wyniósł 1,380 mld USD, co oznacza spadek o 5,9% rok do roku, ale marża brutto wzrosła do 26,6% z 26,2%. Istnieją konkretne powody, dla których inwestorzy są zainteresowani: niższe straty w zapasach, niższe koszty logistyki i realizacji cyfrowej oraz wzrost przychodów z reklam i innych usług. Przeciwdziałały temu wyższe koszty towarów i importu oraz ogólna presja związana z działalnością handlową.

Zysk na akcję wyniósł 2,30 USD, w porównaniu do 2,44 USD po korektach. Ważnym szczegółem jest to, że różnica wynosi 0,15 USD jednorazowych kosztów transformacji. Tak więc: nawet jeśli zysk na akcję spadł nieznacznie rok do roku, firma stara się pokazać, że "pod powierzchnią" trwają już prace nad poprawą wydajności i przygotowaniem do powrotu do wzrostu.

Najważniejsze wyniki

Przychody w czwartym kwartale w wysokości 30,5 mld USD, -1,5% rok do roku.

Porównywalna sprzedaż w kwartale -2,5%: sklepy -3,9%, cyfryzacja +1,9%.

Zysk na akcję 2,30 USD w ujęciu księgowym; 2,44 USD po korektach (w tym 0,15 USD jednorazowych kosztów transformacji).

Zysk operacyjny w kwartale 1,38 mld USD, -5,9% rok do roku.

Marża brutto w kwartale wyniosła 26,6% (z 26,2%), dzięki niższym stratom w zapasach, niższym kosztom logistyki oraz wzrostowi przychodów z reklam i innych usług.

Cały rok 2025: sprzedaż na poziomie 104,8 mld USD(-1,7%) i zysk netto w wysokości 3,7 mld USD(-9,4%).

Dywidenda za rok obrotowy 2025: 4,54 USD na akcję, +1,8%; wykup akcji własnych w IV kwartale: 0 i nadal 8,3 mld USD autoryzowanych mocy produkcyjnych.

Komentarz prezesa

Komentarz prezesa Michaela Fiddelke nie dotyczy triumfu, ale zmiany i gotowości. Mówi wprost, że rok 2025 był trudny, ale zespół koncentruje się na obsłudze klientów, jednocześnie przygotowując się do rentownego wzrostu w 2026 r. i później. Kluczowym zwrotem jest wzmianka o "zdrowym, dodatnim" wzroście przychodów w lutym - zarząd sygnalizuje inwestorom, że trend może się przełamać. Wymieniono również cztery filary, na których Target chce grać: silniejszy autorytet w ofercie towarów, lepsze doświadczenia zakupowe, szybsze wdrażanie technologii oraz ciągłe inwestycje w pracowników i społeczności. Jest to typowy język firmy, która nie chce obiecywać cudów, ale chce pokazać, że ma kontrolę nad tym, na co może wpływać.

Perspektywy

Target spodziewa się wzrostu przychodów o około 2% w 2026 r. Co ważne, zarząd twierdzi, że chce wzrostu przychodów w każdym kwartale roku, a ponad jeden punkt procentowy wzrostu ma pochodzić z nowych sklepów i przychodów wykraczających poza sprzedaż towarów. Oznacza to, że firma stawia na komplementarne "wysokomarżowe" obszary - członkostwo, reklamę, marketplace'y - i nie chce polegać wyłącznie na powrocie konsumentów do dokonywania większej liczby zakupów towarów.

Jeśli chodzi o marże, zarząd obiecuje jedynie niewielką poprawę: marża operacyjna powinna być o około 0,2 punktu procentowego wyższa niż skorygowana marża operacyjna z 2025 r. wynosząca 4,6%. Brzmi to skromnie, ale w handlu detalicznym nawet niewielka poprawa marży przy stabilnej sprzedaży często ma znaczący wpływ na zysk na akcję. Firma szacuje, że zysk na akcję w 2026 r. wyniesie od 7,50 do 8,50 USD. Zakres ten jest szeroki, a zarząd pośrednio twierdzi, że największa niepewność dotyczy harmonogramu kosztów oraz tego, jak szybko popyt i ruch faktycznie się poprawią. Firma spodziewa się również, że pierwszy kwartał będzie bardziej "punktowy" pod względem zysków, a silniejszy wzrost zysków nastąpi w dalszej części roku.

Wyniki długoterminowe

Długoterminowy obraz Target to firma, która w ostatnich latach doświadczyła znacznej zmienności rentowności, nawet jeśli sprzedaż utrzymywała się na stosunkowo stabilnym poziomie około 100 miliardów dolarów. W 2022 r. sprzedaż wyniosła około 106,0 mld USD, ale rentowność była znacznie wyższa (zysk na akcję ponad 14 USD), podczas gdy w 2023 r. przy podobnej sprzedaży (109,1 mld USD) zysk na akcję spadł do sześciu dolarów. Rok 2024 przyniósł powrót do lepszej rentowności (zysk na akcję w okolicach 9 dolarów), a rok 2025 był nieco słabszy pod względem rentowności, choć sprzedaż utrzymywała się w podobnym przedziale. Pokazuje to, że kluczową zmienną nie jest "ile sprzedaży", ale jaka jest mieszanka, jakie są rabaty, koszty importu i logistyki oraz ile pieniędzy traci się na zapasach.

W 2025 r. sprzedaż spadła do 104,8 mld USD (-1,7%), a zysk netto do 3,705 mld USD (-9,4%). Zysk operacyjny spadł do 5,117 mld USD (-8,1%). Na pierwszy rzut oka nie wygląda to dramatycznie, ale w handlu detalicznym szybko przekłada się to na zysk na akcję. Co istotne, sama spółka powoływała się na presję związaną z wyższymi rabatami i kosztami związanymi z anulowaniem zamówień w 2025 r., podczas gdy niższe straty w zapasach i wzrost przychodów z reklam i innych usług były pozytywne.

Dyscyplina kapitałowa to drugi długoterminowy motyw. Liczba akcji spadła tylko nieznacznie w ostatnich latach, a firma nie kupiła żadnych akcji w czwartym kwartale 2025 r., chociaż nadal ma 8,3 mld USD autoryzacji. Jednocześnie dywidenda pozostaje stabilna i w 2025 r. wyniosła 4,54 USD na akcję, co oznacza wzrost o 1,8% rok do roku. W związku z tym zwroty dla akcjonariuszy opierają się głównie na dywidendzie i tym, czy firma powróci do wykupu, gdy będzie miała większą pewność co do wzrostu i marż.

Aktualności

Najciekawszym wydarzeniem w raporcie jest rosnące znaczenie przychodów poza tradycyjną sprzedażą towarów. Firma informuje, że przychody te wzrosły o ponad 25%, członkostwo wzrosło ponad dwukrotnie rok do roku, platforma reklamowa Roundel wzrosła dwucyfrowo, a rynki wzrosły o ponad 30%. Są to dokładnie te źródła wzrostu, które mogą podnieść ogólną rentowność w nadchodzących latach, ponieważ zazwyczaj mają wyższą marżę niż zwykła sprzedaż towarów.

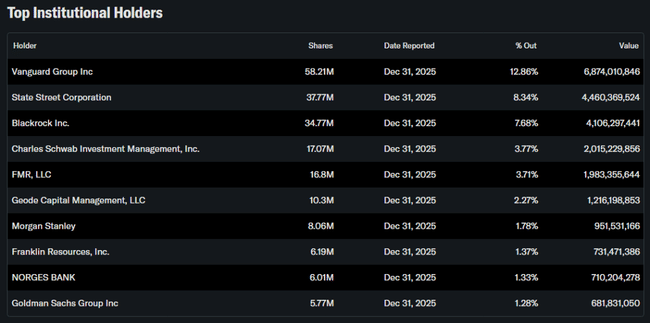

Struktura akcjonariatu

Target jest spółką w dużym stopniu instytucjonalną: instytucje posiadają około 86% akcji, a udział osób mających dostęp do informacji poufnych jest niski. Największe udziały posiadają Vanguard (około 12,9%), State Street (8,3%), BlackRock (7,7%) i Charles Schwab Investment Management (3,8%). Oznacza to zazwyczaj wysoką płynność i wrażliwość akcji na to, jak duże fundusze postrzegają perspektywy konsumentów, marże detaliczne i stopy procentowe.